【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:国信固收研究

董德志 柯聪伟 金佳琦

♫发行安排

♫主要条款及评价

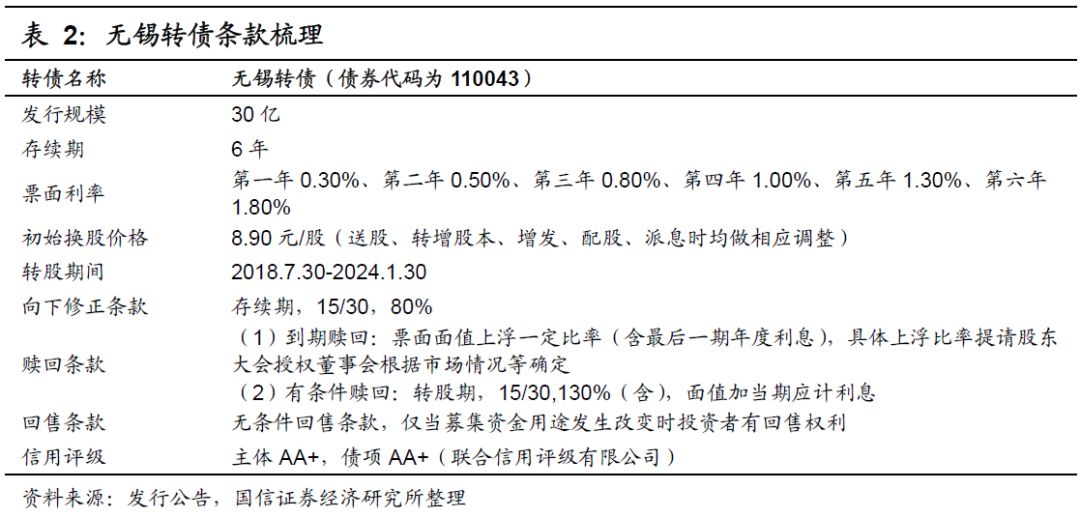

债底约78.78元,面值对应YTM 1.61%:无锡转债发行期限6年,票面利率每年分别为0.30%、0.50%、0.80%、1.00%、1.30%、1.80%,到期赎回价格为票面面值上浮一定比率(含最后一期年度利息),具体上浮比率由股东大会授权董事会根据市场情况等确定。参考近期发行的中小盘农商行转债常熟转债、江银转债,预计到期赎回价在106元左右,按照中债2018年1月26日6年期AA+企业债估值5.8%计算的纯债价值为78.78元,面值对应的YTM为1.61%。若上市价格超过109.90元,对应负的到期收益率水平。

初始平价101.12元:无锡银行2018年1月26日收盘价为9.00元,初始转股价格为8.9元,对应初始转股价值101.12元,初始溢价率 -1.11%。

A股股本摊薄幅度18.24%:发行规模30亿元,假定以8.9元的初始转股价全部转股,对公司A股总股本的摊薄幅度约18.24%。

无条件回售条款:与其他银行转债类似,无锡转债亦不设置条件回售条款,仅当募集资金用途发生改变时投资者有回售权利。

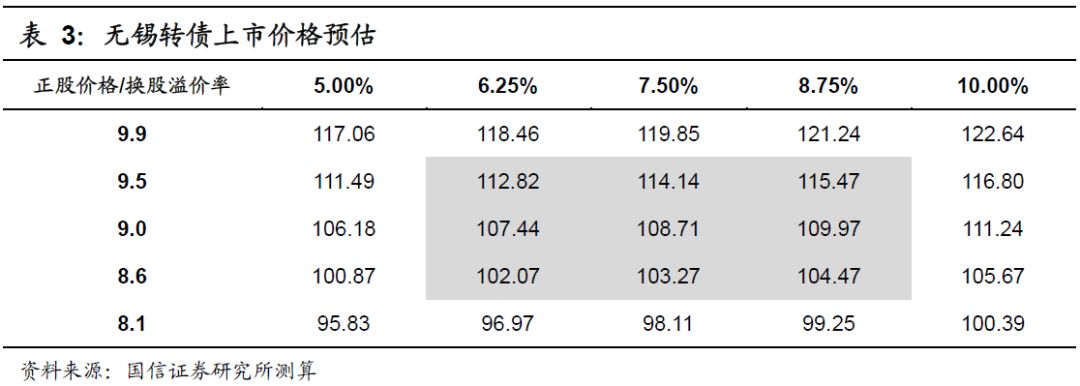

♫上市初期价格分析:预计上市价格在[106,110]区间

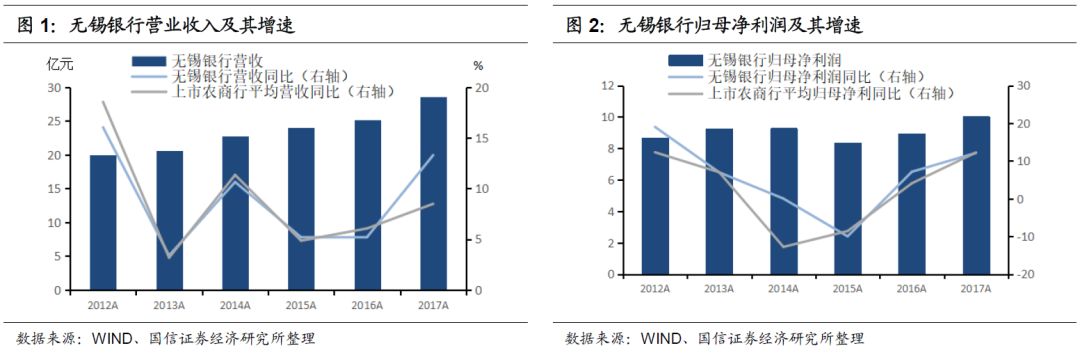

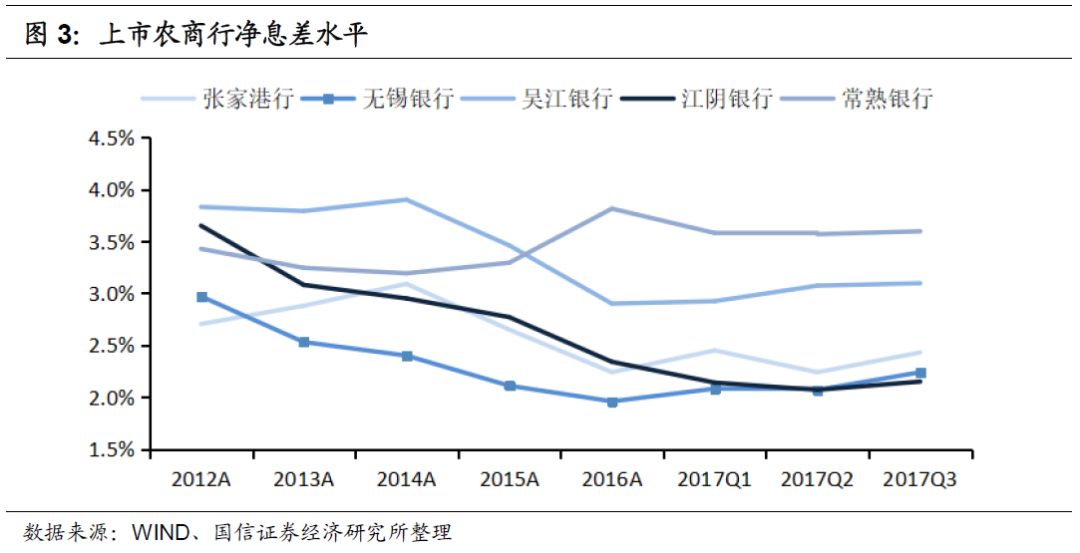

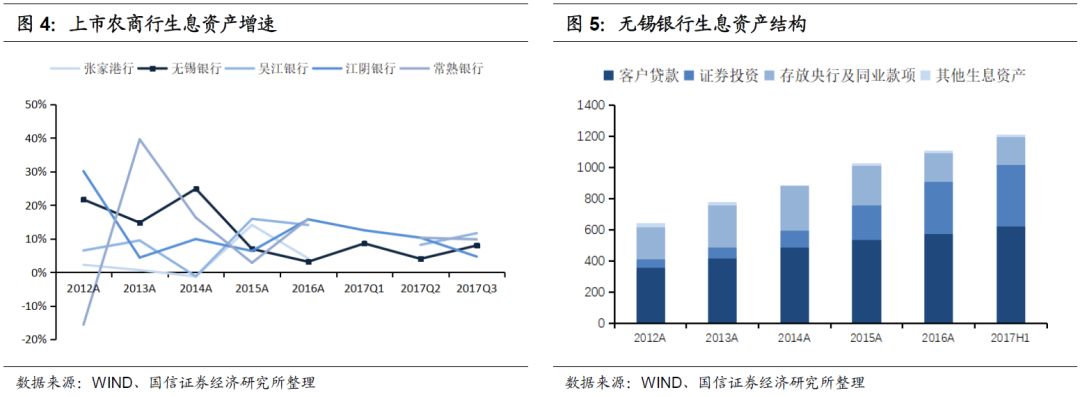

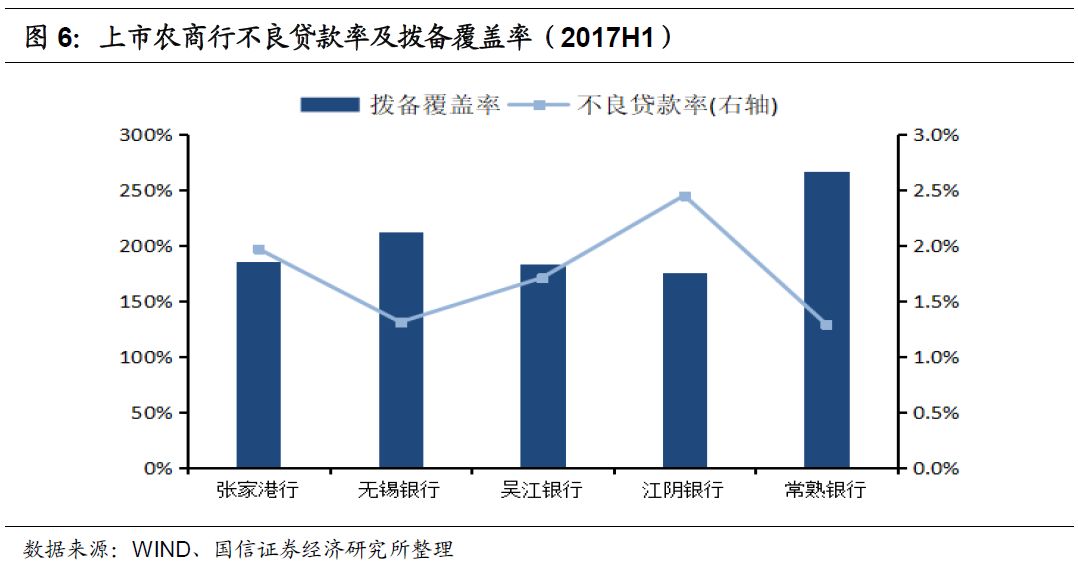

无锡银行2017年营收增速较2016年大幅提高,在上市农商行中仅次于吴江银行;净利增速被拨备计提拉低,与上市农商行平均增速一致。公司净息差的小幅回升和生息资产规模的稳定扩张使利息净收入增加,成为17年业绩增长的最主要来源。具体地:(1)从净息差来看,由于无锡地区有四十多家银行,市场竞争比吴江、常熟等地更激烈,资产定价相对透明,因而无锡银行息差从2012年开始就先于其他上市银行开始下降,2017年小幅回升,三季度为2.24%,较其他上市农商行仍在低位。(2)从生息资产增长来看,近五年无锡银行生息资产增速整体呈下降趋势但规模始终保持增长,2017年三季度增速为7.94%,位于在上市农商行平均水平,资产扩张速度稳健。结构上,无锡银行的客户贷款余额虽然逐年增加,但其占比从2012年的55.8%下降至2017上半年的51.38%,客户贷款中比重最大的是制造业贷款;与此同时,证券投资持续快速增长,占比升至32.34%。(3)从资产质量来看,无锡银行2017年三季度不良贷款率为1.27%,较2016年1.39%明显下降,在上市农商行中处于较低水平,同时拨备覆盖率为210.31%,较2016年200.77%明显提高,在上市农商行中处于较高水平,拨备充足。

无锡转债初始平价97.38元,参考目前存量银行转债中的光大转债平价112元、溢价率7.7%,宁行转债平价107元,溢价率11.5%,我们预计无锡转债上市初期价格在106-110元区间。

♫申购价值分析:建议参与打新,谨慎抢权

原股东配售方面,前十大股东合计持股35.9%,其中第一大股东持股9%,股权较为分散。基于防止股权稀释的考虑,我们预计大股东优先配售意愿将较强。

网上发行时,每个账户申购上限是100万元,额度不高。由于近期一级市场打新热度退潮,中签率有所回升,同时预计无锡转债上市初期价格定位较优(大概率略优于上周发行申购的江银转债),打新绝对收益值得期待,建议投资者可参与打新。

如果通过抢权配售,无锡转债优先配售比例为每股1.623元,配售比例相对较高,假设上市定价在106-110元之间,则买入无锡银行正股可以接受的盈亏平衡波动幅度在1.08%-1.8%之间,抢权配售风险相对较小,但鉴于近期权益市场银行板块估值大幅修复,后续存在回调风险,仍需谨慎抢权。

♫正股分析

业绩增速处于领先水平,主要源于利息收入。2012-2016年,无锡银行营收增速和上市农商行平均增速基本一致。2017年业绩快报显示无锡银行全年实现营业收入28.57亿元,同比增长13.29%,实现归母净利10.01亿元,同比增长12.13%。另外4家上市农商行17年业绩快报显示营收/归母净利同比增速分别为10.6%/21.7%(常熟)、-0.66%/10.74%(张家港)、17.8%/12.5%(吴江)、1.46%/4.11%(江阴)。对比来看,2017年无锡银行营收增速较2016年大幅提高,在上市农商行中仅次于吴江银行;净利增速被拨备计提拉低,与上市农商行平均增速一致。公司净息差的小幅回升和生息资产规模的稳定扩张使利息净收入增加,成为17年业绩增长的最主要来源。17年快报利润表显示公司实现利息净收入26.88亿元,同比增长16.13%,占营收比重从91.78%上升至94.08%。

息差触底反弹,但优势不明显。无锡地区有四十多家银行,市场竞争比吴江、常熟等地更激烈,资产定价相对透明,因而无锡银行息差从2012年开始就先于其他上市银行开始下降。2012-2016年,无锡银行净息差持续走低,2016年公司净息差为1.96%,低于其他上市农商行。2017年,随着无锡地区经济逐渐复苏,中小企业的贷款需求回暖,无锡银行净息差小幅回升,三季度为2.24%,但较其他上市农商行仍在低位。面对低息差,公司仅依靠传统信贷业务获取息差收益的空间缩窄,未来提升利润必须积极扩大收入来源,加大非息收入占比。

生息资产稳健增长,证券投资成为重要组成部分。近五年,无锡银行生息资产增速整体呈下降趋势但规模始终保持增长,2017年三季度增速为7.94%,位于在上市农商行平均水平,资产扩张速度稳健。从结构来看,无锡银行的客户贷款余额虽然逐年增加,但其占比从2012年的55.8%下降至2017上半年的51.38%,主要是由于经济下行和无锡地区银行业竞争激烈。客户贷款中比重最大的是制造业贷款,2017年上半年制造业贷款占比达30.20%。与此同时,证券投资持续快速增长,从2012年的53.69亿(占比8.38%)上升至2017年上半年末的391.24亿(占比32.34%)。证券投资增长的原因主要是近年来贷款需求减小,公司大量增持金融债券、企业债券和理财产品。

不良贷款率表现良好,拨备水平充足。无锡银行2017年三季度不良贷款率为1.27%,较2016年1.39%小幅下降,在上市农商行中处于较低水平,且低于银监会公布的大型商业银行、股份制商业银行和城商行的同业平均值。在农商行的主要客户小微企业受经济下行冲击的背景下,公司的不良贷款率表现良好的原因主要是长三角地区经济好转和公司身处城区的区位优势,使不良贷款的生成得到有效控制。2017年三季度公司的拨备覆盖率为210.31%,较2016年200.77%有所提高,在上市农商行中处于较高水平,拨备充足。作为A股上市农商行中少数处于地级市城区的银行,未来随着长三角地区经济提速,预计公司资产质量会保持向好态势。

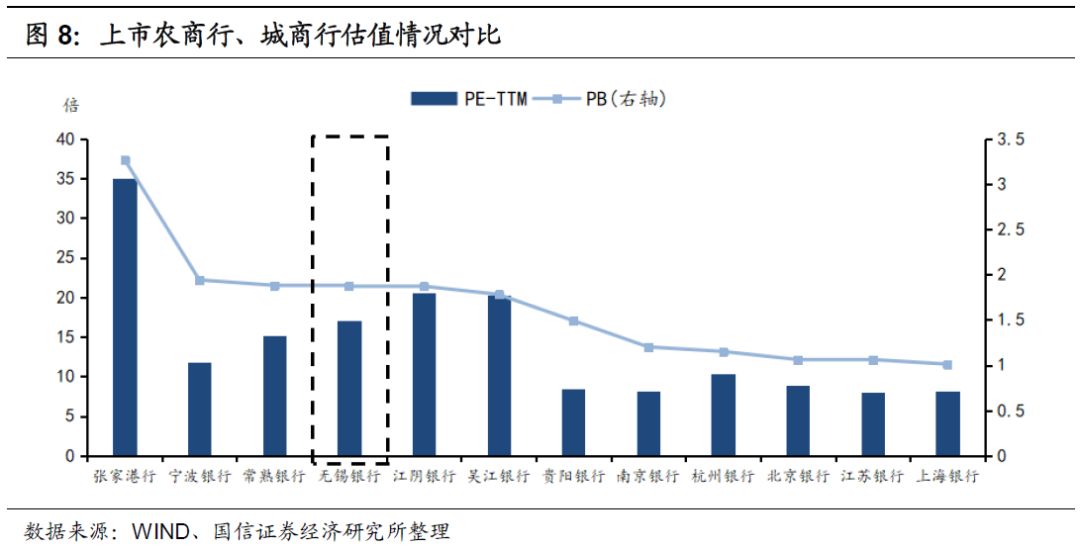

估值情况:纵向来看,无锡银行属于次新股,于2016年9月上市,最新PB约为1.87倍。横向来看,在上市农商行、城商行中,无锡银行估值排名与江阴银行并列第四,处于中上水平。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)