【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

备案生死关口到来!1月份14家平台停业

作者:王君彦

摘要

据零壹数据统计,截至2018年1月底,P2P网贷行业正常运营平台降至1438家,当月问题平台39家,问题类型主要表现为停业歇业。1月,行业交易额约2236亿元,环比下降1.9%。贷款余额继续下降至11860亿元(其中存量平台待还余额约占86%达到1.02万亿元),环比下降1.6%,已连续下降四个月。

2018年1月,P2P网贷行业平均投资利率为10.36%,环比提升0.14个百分点;平均借款期限280天,环比延长29天。截至2018年1月末,正式上线银行直接存管系统的平台至少有633家,已与银行签订存管协议但系统暂未正式上线的平台至少79家,至少有45家商业银行参与其中,城市商业银行、和股份制商业银行参与程度较深;华兴银行、江西银行、恒丰银行、海口联合农商银行、浙商银行和新网银行对接P2P网贷平台数量最多。

截至2018年1月31日,国内P2P网贷行业融资事件共计334起,249家P2P平台获得融资,总额在582亿元左右。截至2018年1月15日,接入中国互联网金融协会“互联网金融登记披露服务平台”的网贷机构已达117家,在监管方面,各省市对P2P网贷平台备案均出台相关政策,监管趋严。

一、正常运营平台降至1438家,环比减少1.9%

截至2018年1月31日,零壹数据监测到的P2P网贷平台共5,509家(仅包括有PC端业务的平台,且不含港台澳地区,下同),其中正常运营的仅有1,438家(占到26.1%的比例),环比下降2.8%,同比减少26.1%。从2017年9月起,零壹数据统计到的每月新上线平台均保持在个位数,其中12月新上线1家,1月份新上线平台数为0,其中北京市自2017年5月之后一直没有新上线的网贷平台,预计在6月份平台备案之前,新平台上线数将维持此状态。

目前,中国内陆31个省级行政区(含省、自治区和直辖市)均有正常运营的P2P网贷平台,但仅有四个省正常运营平台超过100家:广东326家,北京259家,上海205家,浙江186家。从正常运营平台占当地累计上线平台的比例看,广东、上海和浙江相近,分别为33.3%、30.4%和30.5%;但北京为41.2%,远高于其余三地。

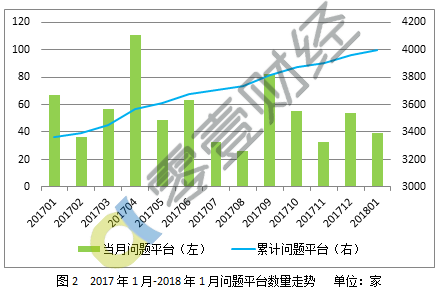

二、1月问题平台共39家,环比减少15家

截至2018年1月31日,零壹数据统计的问题平台(不含转型)共有3,998家,占平台总量的比例高达72.6%。其中,公告停业以及隐性停运(连续两个月不发布借款项目)的平台至少有1,166家,占到问题平台总量的29.2%。

其中,北京市歇业停业数占该市问题平台总数的31.0%,共94家。2018年1月,零壹数据统计到39家问题平台,环比减少27.8%(2017年12月54家);具体来看,网站关闭平台1家,歇业停业平台14家。

三、月度交易额延续下降趋势,至2236亿元

截至2018年1月末,P2P网贷行业累计交易额约为6.30万亿元,其中1月交易额为2236亿元,环比下降1.93%,同比上升20.25%,连续两个月环比下降。

分区域来看,共有四个省市的交易规模超过300亿:上海520亿,广东510亿,北京390亿,浙江340亿,四个省市的交易额占总交易额79%。从平台角度来看,零壹数据的样本数据显示,约有34%的平台交易额环比增长。

四、贷款余额出现四连降,为11860亿

截至2018年1月末,P2P网贷贷款余额为11860亿元,同比增长37.08%,环比下降1.58%,已连续四个月呈下降趋势,说明P2P网贷已逐渐步入存量消化阶段。其中,维持正常运行的平台贷款余额在10200亿元左右,占总贷款余额的86%。

分地域来看,北京3200亿元,约占27.0%,上海和广东分别有3240亿元和2810亿元,分别占27.3%和23.7%,其中广东省深圳市贷款余额2430亿元,占该市75%;与上月相比,北京和上海贷款余额环比均呈下降态势,广东略有增长。

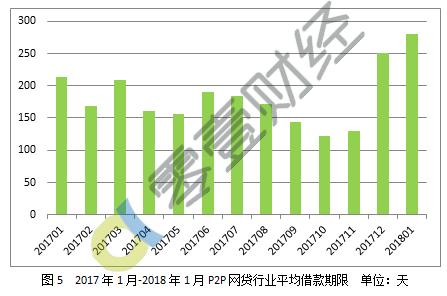

五、借款期限280天,环比延长29天

2018年1月,P2P网贷平均借款期限为280天,较上月延长29天。分区域看,北京、上海和广东平均借款期限分别为320天、297天和211天,其中北京环比延长13天,上海环比缩短8天,广东环比延长25天。

六、平均投资利率为10.36%,环比提高0.14个百分点

2018年1月,P2P网贷行业平均投资利率为10.36%,环比提升0.14个百分点,同比上升0.4个百分点。自2017年10月以来,P2P网贷行业平均投资利率一直呈上升态势,连续两个月高于10.00%,考虑主要是由于监管趋严,平台整体借款人数量开始高于投资人数量,为提高资金端获客量,平台普遍提高了投资利率。整体来看,近一年的月平均投资利率为9.75%。

北京、上海和广东平均投资利率分别为10.46%、10.78%和9.61%,分别较上月升高了0.2个百分点,0.95个百分点和0.08个百分点。截至2018年1月末,所统计26个省市自治区中,共有14个地区投资利率环比上升,共有13个省市自治区平均投资利率超过11%,其中,宁夏,湖北,内蒙古平均利率超过12%。

七、活跃借款人和投资人分别为485万人和450万人 ,呈下降趋势

2018年1月,行业活跃借款人数估计在485万人左右,同比增长102.9%,环比下降4.5%;人均借款金额约2.3万元;投资人数则在450万人左右,同比增长6.7%,环比下降1.1%,人均投资额约2.5万元,小额借贷进一步成为市场主流。借款人和投资人自2017年11月以来,连续两个月呈下降趋势,这在一定程度上为平台交易总额和贷款余额的下降做出了解释。

八、已有633家平台上线银行存管系统

据零壹数据不完全统计,截至2018年1月末,正式上线存管系统的平台有633家,已与银行签订存管协议但系统暂未上线的平台至少有79家。统计显示,至少有45家商业银行与P2P网贷平台完成资金存管系统对接并已正式上线,其中,城市商业银行、股份制商业银行、民营银行、农商行和大型商业银行分别对接了364家、136家、78家、50家和5家P2P网贷平台;具体来看,华兴银行、江西银行、恒丰银行、海口联合农商银行、浙商银行、和新网银行对接P2P网贷平台数量分别达到88家、83家、58家、46家、42家和37家,这6家银行合计对接354家P2P网贷平台,占已上线存管系统平台总量的55.9%。

从网贷平台的注册地来看,广东和北京超过100家,分别有168家和160家平台正式上线银行存管系统;上海和浙江次之,分别有89家和70家;安徽和江苏各16家,四川13家,湖北11家;其余省份均不多于9家。P2P网贷的存管进度与各地发展情况(平台数量,大平台占比,资金实力等)以及监管环境有着密切的关系。

九、行业融资或并购分析

据零壹数据不完全统计,截至2018年1月31日,国内P2P网贷行业融资事件共计334起,249家P2P平台获得融资,总额在582亿元左右。2018年1月,P2P网贷领域共有4起融资事件:巨人网络集团旗下投哪网完成最新一轮融资,招商致远资本下属基金以人民币3亿元向其增资;2018年1月24日,点融网宣布获得7000万美元融资,该融资由欧力士(ORIX)全资子公司欧力士亚洲资本有限公司领投,中信证券海外子公司中信里昂参投;2018年1月27日,玖易贷获得天使轮融资,投资方为险峰长青和西藏玉朱;2018年1月28日,融金所获得1.5亿A轮融资,投资方为天业矿业。

十、117家平台接入中国互金协会信披系统

据零壹数据观察并统计,截至2018年1月15日,接入中国互联网金融协会“互联网金融登记披露服务平台”的网贷机构已达117家。117家会员机构分布在全国10个省级行政区,北京、广东和上海机构数量最多,分别有46家、22家和19家;浙江和江苏分别有13家和6家,其实省份机构数量不超过3家。广东网贷机构的资本实力最强,总注册资本和实缴资本分别有47.9亿元和45.9亿元,相应平均数分别为2.2亿元和2.1亿元;除了个别偏差值(比如安徽省数据)外,其他省份平均注册资本和实缴资本多在0.5至1亿元之间。

117家平台的上线时间集中分布在2013至2015年,这三年上线的平台共87家,占到样本总量的74%,其中2014年上线的平台达到48家,占样本总量的41%。2013年上线的平台18家,2016年及以后上线的平台共12家。

除了业务信息、风险信息,117家平台在互金协会披露了财务审计报告,连同从公开渠道获取的信息,目前零壹数据共获取到129家平台的利润表数据。129家P2P网贷平台2016年总营收为253.6亿元,平均数为1.97亿元,中位数为4783.3万元;62家平台出现净亏损,其中48家企业净亏损损额在0至2000万元的区间。67家平台净利润为正,其中44家平台净利润不超过2000万元,6家P2P网贷平台净利润超过1亿元。

与2015年相比,23家P2P网贷平台“扭亏为盈”;5家“由盈转亏”;32家平台继续盈利,其中22家盈利面扩大,10家平台盈利面收缩;43家平台继续亏损,其中26家平台亏损增多,17家平台亏损面收窄;其余26家平台因2015年净利润数据暂时无法获取故无法纵向比较。总体来看,网贷行业目前尚处于“微利”时代。

十一、网贷行业热点回顾

公司动态:

1)财路通疑因欠薪遭员工起诉 豆蔓智投逾期警报未解除

1月18日,某网络论坛曝出数张出庭通知书,起诉北京财路通网络科技有限公司(下称 “财路通”)未支付劳动报酬,由北京朝阳区劳动人事争议仲裁委员会受理,出庭时间为1月26日。蓝鲸财经致电当事仲裁委员会问询财路通劳务纠纷,工作人员称不予查询。

据了解,2017年12月,财路通接入中国互联网金融协会登记披露服务平台,数据显示截至11月30日,项目逾期率高达98.42%。目前仍未更新12月数据。

财路通旗下运营平台豆蔓智投,自2017年9月中旬开始陆续发布数封延期兑付的公告,平台称因技术造成用户个人存管账户的分账程序运行错误、算法升级后出现异常、长标短借后对继续资金预估错误,风控失效等原因使部分用户回款延迟。

监管动态:

1)福建就网贷备案细则征求意见,平台备案后有六条红线

1月21日,福建省金融工作办公室公开征求对《福建省网络借贷信息中介机构备案登记管理实施细则(试行)(公开征求意见稿)》(简称《意见稿》)意见,反馈期限为2018年2月2日前。

《意见稿》也设立定备案完成后六条行为红线,网络借贷信息中介机构存在以下情形的,省金融办有权直接注销其备案登记并进行公示:(一)通过虚假、欺骗手段取得备案登记的;(二)未按相关规定取得增值电信业务经营许可证或签订资金存管协议的;(三)拒不整改或整改期满仍不符合有关规定的;(四)严重违反有关法律法规及行业监管规定的;(五)监管部门在依法履职过程中通过备案登记信息无法与机构取得联系的;(六)取得备案登记后6个月内未开展网络借贷信息中介业务,或停止开展网络借贷信息中介业务连续满6个月的。

2)广东网贷平台备案从严从细 十亿以上双监管验收

1月16日消息,当日广东省、市金融监管部门召集相关网贷平台在粤召开广东省互联网金融整改备案意见征求会议。

“从备案意见征求会议传出的消息来看,对比以前更加合理和细化,而且强化第三方(律师事务所、会计事务所等)的作用和要求,为以后行使监管权力提供保障。”对此,某权威人士强调。“除了十亿验收分界线以外,等保三级要求也从原来的60分提高到了80分以上才算达标。备案的最后环节是变更工商执照和申请增值性ICP证。”

据了解,会上传阅的四份备案文件分别包括《广东省网络借贷信息中介机构申请整改验收自评报告编写说明》、《广东省网络借贷信息中介机构专项审计报告编写指引》、《广东省网络借贷信息中介机构整改验收问题检查指引表》以及《广东省网络借贷信息中介机构整改合规情况法律意见书编写指引》。

3)上海明确P2P平台备案部分原则 或设注销制度

当前备受网络借贷企业关注的登记备案管理,上海已有部分原则明确,其中包括关于对注销备案登记的制度探索。

在目前上位法对于P2P网贷机构未设置准入条件,对违规机构也未设定有效处罚措施的背景下,在上海市的网贷监管制度中将探索设立注销备案登记等必要的处罚措施,方式可能是采取要求申请备案的机构进行事前做出相应的承诺。

目前,上海市的《网络借贷信息中介机构业务活动管理实施办法(送审稿)》、《网络借贷信息中介机构备案登记管理实施细则(送审稿)》已经原则通过。下一步上海金融办将根据各部门的反馈意见对相关监管制度做进一步修改后,再报请上海市政府审议。

专家观点:

1月10日,2018零壹财经新金融年会暨新金融思想汇“技术+资本=发展+责任”在京举行。零壹财经在会上发布《数字普惠金融:全球趋势与中国实践》、《2017年全球金融科技发展指数(GFI)与投融资报告》,相关专家学者参会并发表主题演讲。

1)中央财经大学郭田勇:新金融行业正在向世界之巅的方向迈进

中央财经大学银行业研究中心主任郭田勇参会并发表主题演讲。郭田勇主要对金融科技行业的发展进行了总结。他认为,现在国内的新金融行业经过了竞争、整合诸多发展过程,正在向着世界之巅的方向迈进,这是未来行业的发展格局。

但是,在行业发展的过程中,各家机构和公司一定要符合金融运行的本质,金融监管也是一样。监管上要根据金融业务的风险点来针对性地出台监管措施,在整体风险可控的情况下给行业一个更大的成长空间。

2)上海交大费方域:真正的监管落地需要Regtech的存在

上海交通大学中国金融研究院教授费方域登台以“Fintech的发展趋势和战略前景”为主题发表演讲。费方域主要从Fintech生态、Regtech发展和Fintech中心几个维度对行业进行了分析。

在Fintech生态的角度上,费方域认为目前行业需要想清楚六方面的问题:1.在全球角度上应该怎么看待Fintech行业?2.Fintech的意义,是局部还是全局的,是短暂的还是长远的?3.Fintech对金融创新、优化产业和市场经济结构等方面是如何驱动其发展的?4.行业进入者和在位者的博弈,对立、延伸还是合作?5.Fintech需要什么样的监管创新?6.行业是否还有其他需要注意的东西?

对于Regtech,费方域则认为Regtech本身就是一个生态,如果说没有Regtech,整个的监管是落地不了的,真正要监管落地也需要它的存在。

最后在“为什么Fintech发展要采取Fintech中心的发展形式?”这个问题上,费方域表示,Fintech发展本质上要求是生态的发展,这个生态的发展就是用中心的形式最有利于把生态做起来。

3)张承惠:责任金融更强调行业可持续性,需机构、监管、投资者三方转变思维

国务院发展研究中心金融研究所原所长张承惠针对峰会主题发表演讲。她指出,在过去几年里,金融科技公司凭借技术优势在长尾市场中得到了快速发展,对普惠金融作出较多贡献。但是也暴露出许多问题,比如在借贷领域,一些公司用高利率覆盖高风险,最终资金链断裂带来一系列社会问题。

张承惠表示,发展普惠金融不仅是能够为长尾客群提供应有的金融服务,更应该注重消费者的可承担性,金融科技公司要有责任金融意识,要强化自我约束,特别在当前强监管的态势下,一定要合规经营,强化信息披露。

另外,她还透露在做调研时发现,一些持牌金融机构已经在大力引进金融科技元素,所以金融科技公司更应该注意保持住自己的原有优势,发挥好技术优势,更加准确有效地识别风险,进行准确地定价。

责任编辑:杨畅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)