文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙、付一夫

中国经济在2017年实现了超预期增长,其中国有企业利润大幅飙升让人惊异,远超市场预期。

黄志龙:为何2017年国企利润暴增?

黄志龙:为何2017年国企利润暴增?中国经济在2017年实现了超预期增长,其中国有企业利润大幅飙升让人惊异。财政部数据显示,2017年全国国有及国有控股企业(以下简称国有企业)利润总额达2.9万亿元,同比增长23.5%,远超市场预期。那么,究竟是哪些因素在推动国有企业利润高速增长呢?答案可能有以下五个方面。

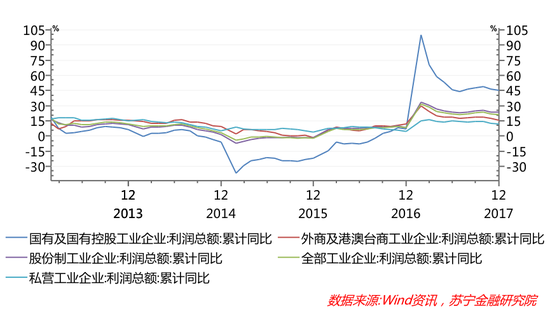

一、国有工业企业利润暴增带动国企整体利润大幅上涨

在国民经济布局中,国有企业大多分布在原材料与工业领域中。而工业部门国有企业利润暴涨,:直接抬高了国企整体的利润水平。

从不同所有制工业企业利润看,2017年规模以上工业企业中,国有企业实现利润总额1.67万亿元,同比涨幅达45.1%,不仅远高于股份制企业与私营企业的利润增速(分别为23.5%和11.7%),也远高于同期全国国有企业整体利润增速(23.5%)(参见下图)。

由此可见,国有工业企业利润暴增是国企利润超预期增长的主要动力。其原因或背景在于,国有企业享受了行业集中度、议价权的提升以及成本优势,使得供给侧改革对国有企业盈利状况改善最为明显。

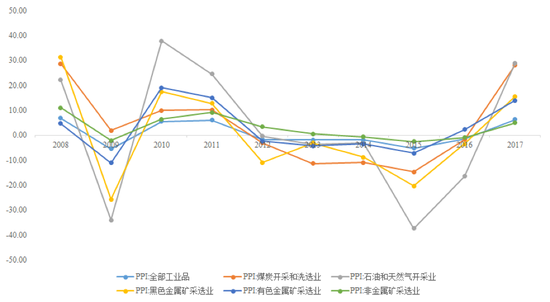

二、上游产业PPI高增成为国有企业利润上升的关键因素

PPI的上涨同样是抬升企业利润的关键因素。2017年,全部工业品PPI同比增长6.3%,较2016年增长了7.7个百分点,终结了自2012年以来连续5年的下降态势。其中,又以上游产业的PPI涨幅最大,煤炭开采和洗选业、石油和天然气开采业、黑色金属冶炼和压延加工业、有色金属矿采选业分别比2016年上涨了28.2%、29%、15.6%和14%,均大幅度高于全部工业品的PPI数值(参见下图)。

全部工业品及上游产业PPI同比增速(%)

数据来源:wind资讯,苏宁金融研究院

数据来源:wind资讯,苏宁金融研究院PPI大幅回升的原因可能在于:

第一,宏观经济企稳回暖带动需求,促进工业产品价格上升;

第二,去产能形成了工业品的供给约束,提升了产品价格,这也直接推动了与煤炭和钢铁紧密相关的上游产业PPI的大幅度回升;

第三,大宗商品价格的整体回升使得工业购进价格上涨

第四,在“金融服务实体经济”的政策倡导下,大量资金流入工业产品领域,由此推动了价格上涨。

价格的上涨是利润改善的关键因素,而在上游产业中,国有企业是行业的主要力量。因此,上游产业的PPI高增直接带动了国有企业利润的攀升。

三、一些高利润行业中,国有企业仍占主导地位

在现实生活中,不同部门之间由于技术水平、供求关系、发展阶段等诸多因素均不尽相同,必然会导致每个行业的利润率及其增速都存在差距。从数据上看,2017年,我国利润同比增长最快的行业主要包括上游产业、造纸及纸制品业、化学原料及化学制品制造业、化学纤维制造业、黑色金属冶炼及压延加工业,其中,煤炭开采和洗选业与黑色金属冶炼及压延加工业利润总额的同比增速分别高达290.5%和177.8%(参见下表)。不难发现,这些行业的龙头企业中很多都是国有企业的身影。而在一些具有高盈利能力的垄断性行业,如烟草行业、通讯、航空和铁路等行业,国有企业均拥有毋庸置疑的主导地位。

2017年利润同比增速较快的行业(%)

|

行业 |

2016年 |

2017年 |

|

煤炭开采和洗选业 |

223.60 |

290.50 |

|

黑色金属矿采选业 |

-13.00 |

43.80 |

|

有色金属矿采选业 |

9.70 |

23.50 |

|

造纸及纸制品业 |

16.10 |

36.20 |

|

石油、煤炭及其他燃料加工业 |

164.90 |

27.00 |

|

化学原料及化学制品制造业 |

10.70 |

40.90 |

|

化学纤维制造业 |

19.90 |

38.30 |

|

黑色金属冶炼及压延加工业 |

232.30 |

177.80 |

四、2015-2016年国有企业大面积亏损形成的低基数效应

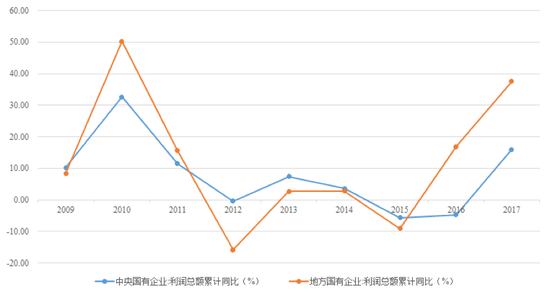

2015-2016年,堪称是我国国有企业处境最为艰难的时期。2015年上市公司年报显示,钢铁国企为亏损大户,不少企业亏损额更是在十亿级别,其中酒钢宏兴、武钢股份、马钢股份、鞍钢股份分别亏损达69.6亿元、68亿元、48亿元和43亿元;此外,煤炭国企也同样业绩惨淡,陕西煤业、中煤能源等国企亏损额都在数十亿元以上。再看2016年的上市公司年报,两大央企子公司石化油服和中海油服分别亏损约160亿和117亿,情况比2015年更为严峻。数据也显示,2015年和2016年是国有工业企业亏损企业数和亏损金额最多的年份(参见下图)。

工业企业的大范围亏损,也直接给国有企业整体的利润率带来了负面影响。数据显示,2015年,中央国企与地方国企利润同比增速均为负值,分别仅有-5.6%和-9.1%。2016年,地方国企情况有所好转,利润同比增速由负转正,但中央国企利润依旧呈现负增长态势(参见下图)。

央企和地方国企利润同比增速(%)

数据来源:wind资讯,苏宁金融研究院

数据来源:wind资讯,苏宁金融研究院不过,连续两年的惨淡经营也形成了低基数效应,这也更容易让国企利润具备加速增长的可能。事实上,2017年,无论是中央国企还是地方国企,利润总额同比增速都实现了较快增长,分别为16%和37.6%,这与前两年的低基数有一定关系。

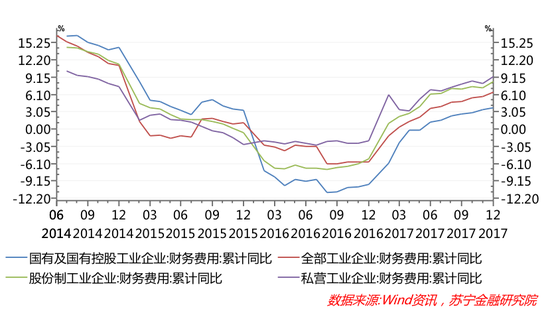

五、国有企业享有融资成本、土地成本等多方面优势

长期以来,相对于民营企业,国有企业特别是中央企业一直是金融机构和地方政府的座上宾。融资成本方面,以工业企业为例,2017年国有工业企业的财务费用支出增速为3.8%,大幅低于全部工业企业财务费用支出6.5%的增速,同期股份制企业和私营企业的财务费用增速则高达8.4%和9.2%(参见下图)。

更为重要的是,国有企业的融资渠道更加多元化,商业银行对许多国有企业的授信都远远超出企业的实际资金需求,其他金融机构也热衷于给国有企业提供各类融资服务,这种趋势和现象在过去两年中表现得尤为明显。

与此同时,许多现实案例和数据也都表明,地方政府普遍热衷于向中央企业和本地国有企业提供低成本土地,相反,民营企业经营过程中的土地成本,却是一路攀升。由此可见,2017年国有企业利润暴增,与过去两年内国有企业融资成本和土地成本较低不无关系。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。