套利研究:商品市场整体调整步伐已逐步放缓 |

|---|

| http://finance.sina.com.cn 2006年07月04日 08:46 创元期货 |

|

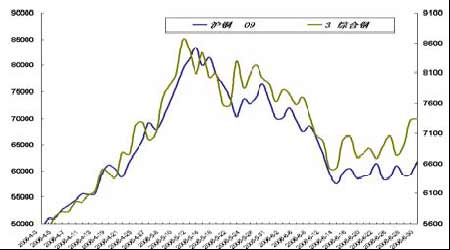

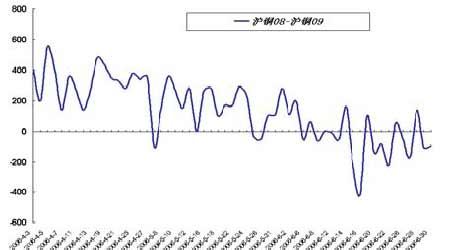

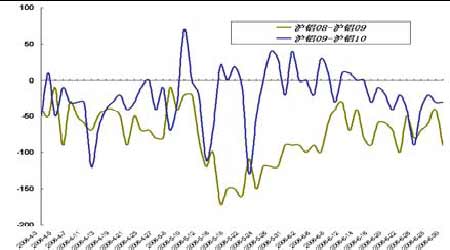

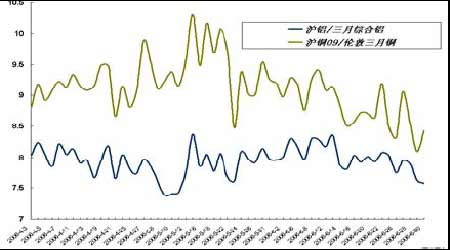

6月,商品市场整体调整步伐放缓,随着全球加息步伐的逐渐临近,通胀预期的减弱令商品市场提振有望。随着铜消费紧俏,近月合约有望走强。铝市场反弹力度相对较弱,由于市场供应局面的相对宽松,套利盘可关注金属市场跨市套利;郑糖市场,由于国储本周持续抛糖暂缓市场需求。短期市场可能近弱远强格局。玉米市场因需求增加,支撑期价,买近抛远头寸可持续留手。 铜—加息刺激,供应吃紧支撑近月合约有望走强 6月,空头能量似乎释放殆尽,伦敦三月铜6500美金附近一带出现支撑, 6月30日,伦敦隔夜铜收盘于7345美金。 有消息传出FED表示将暂停加,美元走强在次受阻目前以贵金属以及基本金属为首的商品市场的提振。通胀压力忧虑气氛依然围绕商品市场。 国内沪铜09主力合约周五重新展站上60000元上方,收报于61930元。 6月30据报,伦敦市场显性铜库存叫前一交易周库存继续减少1425吨。铜市场供应吃紧问题因加息预期的 减弱日渐浮出水面。 上海期货交易所报,至6月30铜仓单减少1348吨至30870吨,同时可交割库存减少5210吨至60709吨。 国内市场目前已进入消费淡季,需求的相对放缓,令国内市场走高幅度较伦敦市场会有所放缓。 总结:保值盘可在此位置介入,套利盘可参与近强远弱头寸,并保持中期持仓。 铝—国内消费替代需求强烈,支撑价差有望扩大,跨市资金值得中线布局 目前,由于铝市场供应较铜市场相对宽松。令国内沪铝市场走势反弹偏弱,沪铝08合约与沪铝09合约价差已接近-90元。 伦敦市场本周铝库存略有增加。上海期交所报出铝仓单减少15669吨至79221吨,可交割库存减少9003吨至116509吨。 市场目前铝消费的情况远远好于先前市场预期,随着国内铜价的高起,对于铝消费的替代需求逐日增加。 近月合约有望强。 不得不关注目前的跨市组合,铜的内外比值已恢复8附近,铝的内外比值已接近7.5。金属市场内外比值缩小的直接原因则受制于近阶段的人民币的持续升值压力推动。 市场目前关心的焦点问题已由国内人民币问题转移至全球加息问题,在全球经济面临成长放缓的环境下,国内消费的旺盛,令价差有望再度拉大。 总结:跨市资金,可适量中线布局买国内抛伦敦头寸。 |

| ||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货 > 创元期货专栏 > 正文 |

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||