套利研究:铜跨市反套再现 糖买近抛远有预期 |

|---|

| http://finance.sina.com.cn 2006年06月20日 08:51 创元期货 |

|

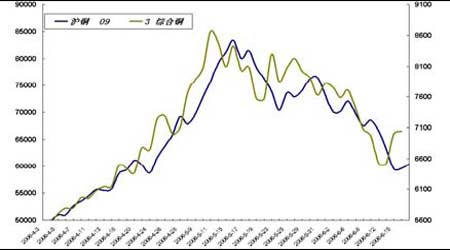

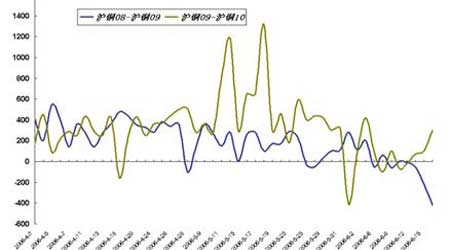

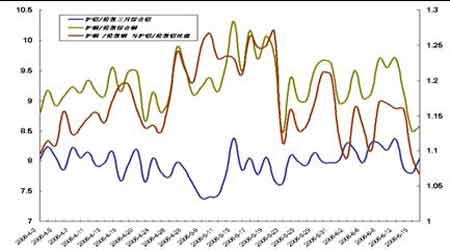

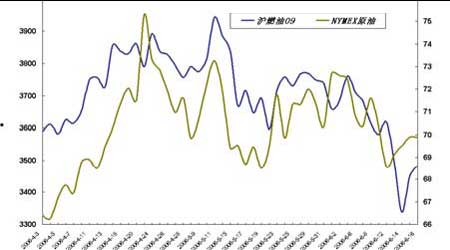

本周,市场外部因素依然影响国内商品市场,美元持续反弹,令全球商品市场依旧陷入整体疲弱中。 自进入6月,金属市场面临空前的价格考验,本周因铜市场主力迁仓令市场9月合约走势稍强,反套机会有望再现;原油市场本周有一定反弹,燃料油市场本周最后两个交易日有一定程度的反弹,并逐渐形成近强远弱格局;白糖市场以维持两个交易周价差维持在0以下,套利盘可在此位置适量介入买近抛远行为;玉米市场需求逐渐增大,近强远弱格局形成。 铜―迁仓推动9月合约走强;跨市反套再现机会 沪铜09合约与伦敦三月综合铜价铬趋势 6月,铜价进入回调期,由于系统风险因素,金属商品处于整体疲弱状态,在此情况下,沪铜价格本周曾触及60000元下方。伦敦铜市场走势稍强,本周收于7050美金, 7000美金整数关口似乎有护盘资金活跃。 近一个月的时间,沪铜价从80000元上方,下探60000元下方,市场风险加大,因此套利资金成为目前金属市场投机资金结构的主流。 本周15日,沪铜合约进入交割日,迁仓行为成为本周市场的主导因素。 沪铜08-沪铜09合约、沪铜09-沪铜10合约价差趋势 主力资金于本周,顺利地将头寸自08合约迁入09合约,因此09合约本周较其他合约稍强。 库存方面,伦敦铜本周仍有6425吨的减少,几内亚、赞比亚等产区罢工事件依然频频发生,国外市场供应忧虑依然存在。 上期所本周报告,铜仓单增加3455吨,可交割库存增加10810吨。就目前而言60000元/吨的铜价依然高,市场人士仍希望国内市场铜价进入一个合理的价位再接盘,此心态令铜价买盘不足,而套保资金的打压盘面,令期价形势严峻。 沪铜与伦敦铜比值、沪铝与伦敦铝比值趋势 因此,国内铜价走势远弱于伦敦三月期铜,此为跨市反套利行为形成依据。后势,可是当介入。 总结:由于市场依旧处于投机盘观望行为中,9月合约走强一方面受制于迁仓因素,另一方面,价差本身具有扩大需求,套利盘可买入9月合约抛10月合约;跨市场套利资金,可关注反套机会,可适时介入。 油---价差有望扩大,而幅度较为有限 沪燃料油09合约与NYMEX原油价格趋势 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器功能强大 |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装2.5折供货 |

| 1000元小店狂赚钱 |

| 联手上市公司赚大钱 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |