科创板呼之欲出!哪些企业将率先登陆科创板?谁是投资者心目的科创典范?逾三百家公司角逐科创板潜力百强(名单),【点击寻找科创先锋>>】

一个有争议的IPO监管问答

来源:刺客见闻

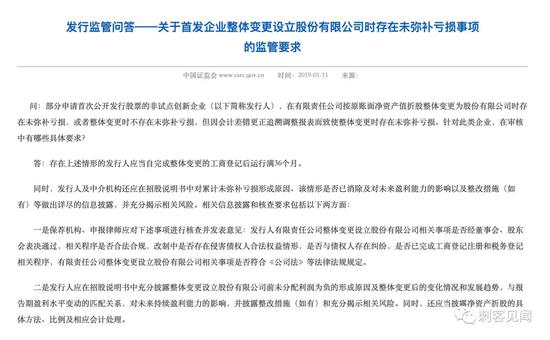

周五晚上是例行学习时间,证监会晚间公告了一个发行监管问答,见下图:

该文件针对的目标:

1、申请IPO的非试点创新企业;

2、有限责任公司整体变更股份有限公司存在未弥补亏损/会计差错更正调整导致整体变更时存在未弥补亏损

监管政策:

1、时间限制:完成整体变更的工商登记后运行满36个月;

2、披露要求:披露累计未弥补亏损形成原因、消除情况及影响、整改措施、揭示风险、折股方案及会计处理;

3、核查要求:程序是否合规、是否侵害债权人合法权益、是否与债权人存在纠纷、是否完成工商登记注册和税务登记程序、是否符合公司法规定。

监管背景:

1、首发办法规定IPO需要股份有限公司成立满三年,但放了一个口子:“有限责任公司整体变更为股份有限公司的除外”;

2、整体变更的会计处理为:审计基准日的经审计净资产全部折为股本,或者一部分为股本,一部分进资本公积,不再有未分配利润、盈余公积等其他科目;

3、公司法规定“资本公积金不能用于弥补亏损”;

4、对于整体变更时存在未弥补亏损的公司,如何进行整体变更,公司法并没有明确规定。

对存在未弥补亏损公司整体变更的两种理解:

1、整体变更相当于用经审计的净资产重新出资成立股份有限公司,从会计处理上看也是这样的,只是因影响的会计科目仅限于所有者权益部分,对资产负债表其他科目均无影响,会计主体是延续的,因而可以连续计算业绩;

2、整体变更时存在未弥补亏损的,如果变更后注册资本不减少,往往是减少了资本公积,而公司法明确规定了“资本公积金不能用于弥补亏损”,从而导致整体变更不符合公司法规定,这种情形的变更是涉嫌违法的。

一般对于存在未弥补亏损公司整体变更的技术处理:

公司法只规定了“资本公积金不能用于弥补亏损”,但并没有限制使用注册资本弥补亏损,所以可以采用先溢价引入投资者,形成资本公积,再使用资本公积转增股本,再用减资方式弥补未分配利润,之后再整体变更;

如果没有新引进投资者,也可以直接履行减资程序,用股本弥补未分配利润,之后再整体变更。

由于首发办法规定“最近一期末不存在未弥补亏损”,而整体变更股份有限公司就直接抹去了未弥补亏损,对于一些历史上存在巨亏情形的公司来说是一条捷径,但是这类公司往往变更后还会继续亏损,所以一直没有实际的案例。

新三板挂牌大放水期间,一些公司未弥补亏损直接整体变更被股转中心认可了,未被认定为违反公司法。

直到拉卡拉申报IPO,这个问题才成为焦点事项。从会计的角度看,整体变更冲掉未分配利润,不影响会计主体的延续,不影响业绩连续计算;而从法律的角度看,这事就关系到整体变更是否具有合法性的问题了。拉卡拉IPO也就因此一直等着,直到这个监管问答出台,拉卡拉终于有了“法律依据”,可以继续审核了。

政策的影响:

1、明确了时间表,有明确总比没有明确要好,算是给后来者开了一条路;

2、真正受比较大影响的,是因会计差错变更追溯调整的企业,最典型的是因追认股份支付调整以前年度利润的情形,被迫要从工商变更之日等36个月了,如果是申报前才股改的,影响就很大了。

几个问题:

1、如果证监会认为这种情形下整体变更涉嫌违反公司法,那么证监会并没有释法权利,出了监管问答依然不能解决涉嫌违反公司法问题,最好请人大释法;

2、从监管问答的措辞看,证监会是认可这种情形属于整体变更不影响业绩连续计算的,而且也并不违反公司法(试点创新企业不受限制),但如果这种情形不违法、也不影响业绩连续计算,那么最多是借此绕开了首发办法“最近一期末不存在未弥补亏损”这一条,那么应该针对这一条出政策,为什么一定要等工商变更满36个月呢?监管问答的法律依据是什么呢?监管问答层级低于首发办法,只能对首发办法未明确事项予以解释,不适合超出首发办法规定予以限制;

3、未明确母公司存在未弥补亏损还是合并报表存在,抑或都限制?从法理上来看,合并会计报表不是法律主体报表而是会计主体报表,整体变更作为法律行为应当约束的是母公司法律主体整体变更事项,因此只要母公司报表不存在未弥补亏损,就不触及该情形;但证监会审核往往是按照合并口径计算,并不看母公司报表相应指标。所以,监管问答应该要明确会计口径;

4、科创板会否受影响?个人认为,该监管问答排除了“试点创新企业”,未来科创板应该不适用。

一点监管建议:

既然证监会已经明确了规则,作为相关发行人及从业人员,只能遵守无法挑战。

但是,从更合理的角度看,建议证监会:

1、整体变更具体程序无法律规定,提请人大对整体变更事项予以法律规范,明确相关规定;

2、这种整体变更绕开了“最近一期末不存在未弥补亏损”的限制,可以规定测算如果不考虑整体变更导致的未弥补亏损冲销,是否依然满足发行条件;

3、明确适用的会计口径;

4、不需要要求自工商变更之日起36个月后才能申报。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:史考

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)