安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

日前,西部资产管理公司(Western Asset Management)全球投资组合联席主管Gordon S. Brown和伦敦业务主管Michael B. Zelouf撰文指出,基本面价值投资与多样化策略相结合是一种降低风险的策略。因此,在如今的低利率环境下,该策略对于那些寻求高收益低风险的固定收益投资者尤其重要。

以下为《线索Clues》对原文的中译版(摘录):

全球低利率环境下的价值投资(原标题:Value Investing in a Low Global Interest Rate Environment 来源:西部资产管理公司 / 全球投资组合联席主管Gordon S. Brown,伦敦业务主管Michael B. Zelouf)

要点

·通过关注基本面的长期价值,我们相信我们能够辨别出市场和证券何时被错误定价,并据此相应地进行投资,以使我们的客户获益。

·虽然某些定价异常可以在相对较短的时间内得到纠正,但严重偏离公允价值往往需要花费大量时间进行纠正。

·我们对基本面和估值的信心决定了头寸的比例:信心越大,头寸就越大。

·我们为客户增加价值的能力并不取决于特定的市场环境,并且我们相信不会受到当前的低利率和非常规的中央银行货币政策的影响。

在全球金融危机(GFC)过去十多年后,各国政策制定者仍在努力促进本国经济增长以超越近几年的低迷增长率,并确保本国可以达到通货膨胀目标。投资者逐渐开始接受低利率环境将持续到下一个十年这一预测。不可否认的是,随着人口老龄化的长期不利影响以及高额债务负担的不断增长,经济增长和通货膨胀受到了影响。但对于从全球债券市场寻求有吸引力的风险调整后收益的投资者而言,价值驱动型的长期基本面投资方式是否仍然合适呢?根据以往的经验(该经验已经经过了近半个世纪的时间考验),我们坚信这种方式依然合适。这种信念是基于一种投资策略的成功,即通过将资产分配于那些定价低于其基本面公允价值的证券,尤其是结合能够降低投资组合风险的多样化策略时,其结果往往是有效的。

发达经济体的经济增长和通货膨胀

发达经济体的经济增长和通货膨胀西部资产管理公司的资产管理方法

尽管市场情绪或非经济参与者推动了短期资本市场的波动,但我们相信,随着相对估值的变化,通过在广泛的行业和市场中进行分散化投资,我们可以成功地增加收益。价值投资本质上是防御性的。当收益率下降到(或低于)0%时,债券投资者面临着资本损失的非对称风险,这强烈要求我们构建多样化的投资组合,重点关注那些被低估的资产。这些资产能够增加打败市场基准的可能性,同时限制资本损失的风险。

什么是固定收益的价值投资?

证券分析之父本杰明·格雷厄姆(Benjamin Graham)在其关于价值投资的开创性著作中提出,以低于证券内在价值的价格购买证券可以提供“安全边际”,而“安全边际”可以显著限制负面结果造成的损失。此外,他认为这一理念是通用的,适用于各个市场和各个时期。

正是这种基本的风险缓解概念巩固了西部资产管理公司价值驱动理念。债券只能提供有限的资本收益空间,但可能会遭受重大损失。债券收益率所提供的在无风险利率之上的缓冲对于债券投资的成功至关重要。通过投资那些我们认为能够提供(比其基本面所保证的)更大收益缓冲的证券,我们提高了在价格向公允价值回归之时,防范价格下跌和保护收益的能力。

反过来,审视我们理念的每一部分,都可以证明我们对能够继续成功应对时间考验的信念。

长期基本面价值

市场经常对证券进行错误定价。价格偏离了基本面公允价值,但持续投资于被低估的证券可以增加获得丰厚投资收益的可能性,同时降低观点错误的损失风险。

为什么资本市场并非总是有效率的:

·“恐惧和贪婪”心理:价值投资在心理上令人不适,因为它往往意味着要与共识背道而驰。投资者通常根据短期价格走势和近期信息做出投资决策。当短期基本面出现利好消息时,如果价格趋向上涨,市场往往会使价格膨胀至超过基本面价值(“贪婪”)。相反,当基本面似乎将要恶化时,价格下跌时抛售是自然趋势(“恐惧”)。正如英国著名投资者约翰‧邓普顿爵士(John Templeton)所言:“在别人沮丧地卖出时买入,在别人贪婪地买入时卖出,需要付出最大的毅力但也能得到最大的回报。”

·“非基本面”因素:在短期内,市场将达到脱离基本面驱动因素(例如地缘政治、供求、市场情绪和流动性等)的水平。市场估值越来越多地受到例如央行等非经济机构的推动,它们的投资目标是刺激经济增长或巩固金融稳定,而不是最大化投资者利润。然而,用我们首席投资官Ken Leech的话来说,“中央银行只能决定一时,基本面才决定一世”。

美国投资级信贷利差(2007-2020)

美国投资级信贷利差(2007-2020)·时间界限:具有短期投资界限的投资者经常被迫出售,以遵守止损或提现限制。由于与基本面无关的原因,这些决定往往会在短期内夸大价格下跌(或上涨)。作为长期投资者,我们认为,随着时间的推移,价格会进行调整以反映通货膨胀、信贷质量基本面和流动性状况。虽然某些定价异常可以在相对较短的时间内得到纠正,但严重偏离公允价值往往需要花费大量时间进行纠正;在全球金融危机之后,公司债券利差花了多年时间才恢复到接近公允价值的水平。

我们可以系统地发现错误定价。我们通过严谨的分析,将宏观经济和信贷研究团队估算的基本公允价值与市场定价进行比较,从而发现并利用被错误定价的市场和证券。

在公司债券中,这意味着无论利率或信贷周期处于什么阶段,都要将详尽的基本面信贷评估与可靠的定量相对价值分析相结合。这使我们能够发现相对于其信贷价值的错误定价问题。

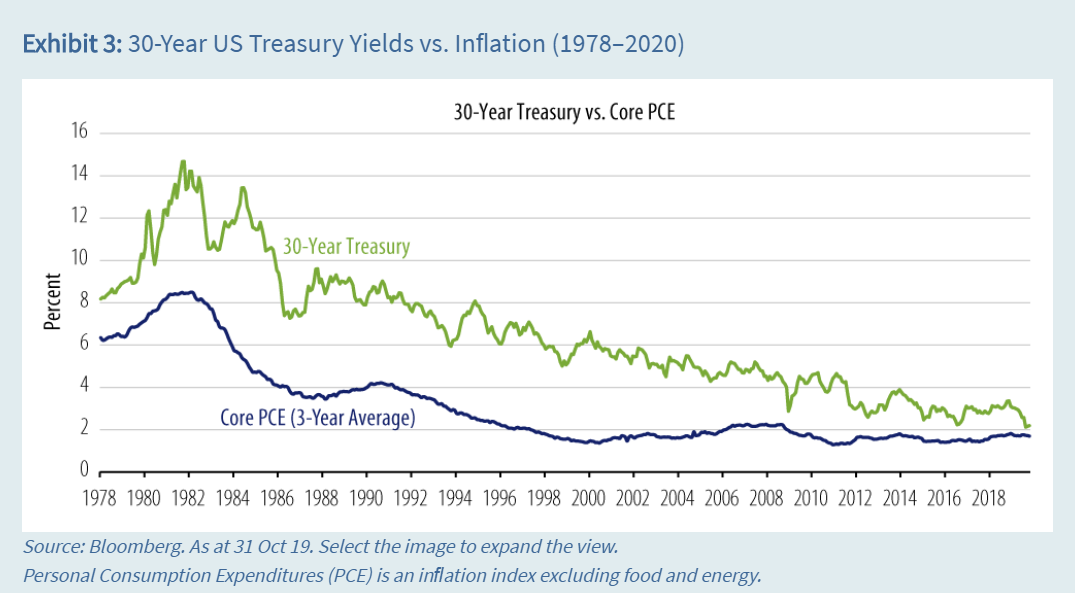

在国债和货币市场,我们评估宏观经济因素的当前和未来趋势,例如经济增长、通货膨胀、国际收支平衡和政治治理。此外,我们还分析了央行的既定政策目标,以预测未来的借贷成本。由于银行系统是传递货币政策的重要渠道,我们还将通过货币总量数据仔细监测信贷供求趋势。这种与历史估值的分析和比较,有助于我们在短期利率预期路径,以及收益率曲线的走势之下,评估资产的公允价值,长期来看,政府债券估值的主要驱动因素是经济增长和通货膨胀,其中通货膨胀是长期债券收益率更重要的驱动因素。我们认为,长期而言,货币估值将受到经济增长、利差以及相对竞争力趋势的推动。

30年期美国国债收益率VS通货膨胀率(1978-2020)

30年期美国国债收益率VS通货膨胀率(1978-2020)我们的投资组合突出了我们的最高信念。我们对公允价值的估计与市场对证券的定价之间差异越大,我们的潜在头寸就越大。我们对基本面和估值的信心决定了头寸的比例:信心越大,头寸就越大。

多个多样化策略

我们寻求多样化的收益来源。我们的目标是在风险承受范围内达到或超过投资者的业绩目标。通过在利率期限、收益率曲线、行业配置、证券选择、国家和外汇策略等方面进行多样化投资(这些投资都能提供价值,但不能从相同的市场环境中获益),我们因此提高了实现业绩目标的机会。另外,如果没有一种显著获益的投资策略,我们将降低风险并抑制波动性。

固定收益市场中的多样化比股市中的更难实现。固定收益资产之间的相关性往往很高,尤其是在信贷和其他利差产品中。这使得在风险规避环境中采用负相关策略的多样化投资组合对降低投资组合风险至关重要。

低利率环境下的市场低效率

非基本面的因素导致市场定价急剧变化的一个最著名的例子,也许是2013年下半年所谓的“减码恐慌”(taper tantrum)。当时美联储(Fed)主席本·伯南克(Ben Bernanke)表示,联邦公开市场委员会(FOMC)正考虑在接下来的几个月中减少资产购买规模。尽管伯南克随后试图安抚市场,称有关债券购买的决定不同于利率决定,但随着5月至9月间5年期美国国债收益率上涨超过120个基点,投资者开始按政策利率上涨进行定价。西部资产管理公司在这段时期的观点是,FOMC不太可能加息,因为美国国内经济基本面不支持加息。

“减码恐慌”事件所导致的市场混乱为西部资产管理公司提供了一个机会,能够通过审视短期市场噪音和头寸组合来反映我们的长期基本面观点。由于市场重新评估了其对美联储政策和通货膨胀持续疲软的看法(也使其更符合我们的看法),我们对美国国债的长期持仓,更重要的是对长期债券的偏好,在2014年给我们带来了非常强劲的业绩。

美国国债收益率曲线变化,2013年5月- 9月 VS 2014年1月- 12月

美国国债收益率曲线变化,2013年5月- 9月 VS 2014年1月- 12月2018年,新兴市场(EM)祸不单行,连续受到美国利率上升、美元升值、欧洲和中国经济增长疲软、油价上涨以及迫在眉睫的贸易战等严重挑战。由于新兴市场的通货膨胀率仍处于低谷,各国央行有很大的空间来放松货币政策。这并没有反映在与发达市场10年期利差的实际收益率差异上,这为在2019年获得资本利得提供了一个强劲的机会。

新兴市场和发达市场的实际收益率差异和核心通货膨胀率

新兴市场和发达市场的实际收益率差异和核心通货膨胀率在2016年的脱欧公投中,英国各银行突然发现自己面临着大幅上升的政治风险,同时伴随着经济不确定性上升、利率下降的风险。与欧洲和美国的银行相比,英国银行的利差大幅扩大。在这种背景下,英国各银行持续加强其资产负债表,英格兰银行(BoE)繁重的压力测试进一步突显了其信贷基本面的弹性。因此,我们将2016年英国银行利差的扩大视为一次我们基本面评估所驱动的机会。

巴克莱控股公司债券利差VS 巴克莱普通股权益资本比率 (2015年6月- 2019年12月)

巴克莱控股公司债券利差VS 巴克莱普通股权益资本比率 (2015年6月- 2019年12月)价值投资方法

我们可以证明,我们为客户增加价值的能力并不取决于特定的市场环境,也不会受到当前的低利率和非常规的中央银行货币政策的影响。

表7显示了我们全球谨慎投资组合(global full discretion portfolios)的许多关键回报驱动因素。表中显示的10年间涵盖了许多不同的货币政策制度,包括美联储的零利率政策(zero interest rate policy,ZIRP)和量化宽松(QE)(2009-2014)、美联储利率“正常化”(2016-2018)、欧洲负利率(2014-2019)和日本央行的量化宽松,以及收益率曲线控制政策(2013-2019)。在这10年期间,我们的全球投资组合能够从不同来源产生正的超额收益。

重要的是,收益来源各不相同,这证明了我们以价值为基础的行业分散方法和主动型的管理风格,没有任何一个收益来源占主导地位。

西部资产管理公司的全球总策略:业绩归因(2010-2019)

西部资产管理公司的全球总策略:业绩归因(2010-2019)(线索Clues / 鲁晗奕 实习编辑:樊文佳 编译:高艺蓉)

👉编辑精选:

责任编辑:鲁晗奕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)