文/新浪财经意见领袖专栏作家 陈辉

后疫情时代,是超级不确定性时代,是知识经济智能进化时代。面对这样的数据“2019年人均意外险保单件数9.67件、人均意外险保额201.76万元、意外险赔付率低于30%”,意外险的改革迫在眉睫。意外险改革后的市场空间可期,预计2025年将达到3200亿,实现意外险保障倍数达到15的目标。

《意外险改革的意见》的解读

3月5日,中国银保监会下发《关于加快推进意外险改革的意见》(银保监办发[2020]4号);同日,银保监会有关部门负责人就《关于加快推进意外险改革的意见》答记者问。

为了贯彻落实《关于加快推进意外险改革的意见》(以下简称《意外险改革意见》),银保监会办公厅同时下发了《关于明确意外险改革任务分工和时间安排的通知》(银保监办便函[2020]216号),就13项改革任务明确了牵头部门、配合部门和完成时间。

“意见”,一般是适用于对重要问题提出见解和处理办法的公文。

意见一般由意见的原因、见解和事项组成。意见的原因,即写意见的根据,主要写当前存在的问题和解决这些问题的必要性;意见的见解和事项,即围绕核心问题提出见解和解决的办法。

《意外险改革意见》指出,意外险改革的原因:“意外险市场基础薄弱,定价机制科学性不强,销售行为不够规范,功能和作用发挥不够充分,与现代保险服务业的要求不相适应。”

《意外险改革意见》指出,意外险改革的见解:“到2020年底,意外险费率市场化形成机制基本建立,发展环境持续优化,产品供给更加丰富。到2021年底,意外险费率市场化形成机制基本健全,标准化水平明显提升,市场格局更加规范有序,服务领域更加广泛,广大群众更加认可。”

《意外险改革意见》指出,意外险改革的办法:“推进市场化定价改革;强化市场行为监管;夯实发展根基。”共12条举措。

意外险,是以被保险人因遭受意外伤害造成死亡、残废为给付保险金条件的人身保险。相对来说,意外险是一个比较简单的险种。

我们不仅要反问,银保监会为什么就意外险这个“小险种”单独颁发一个“改革的意见”;我印象中类似的文件《关于深化商业车险条款费率管理制度改革的意见》《关于深化保险中介市场改革的意见》《关于坚定不移推进保险营销员管理体制改革的意见》等。可见意外险当前存在的问题之大,我们要深化意外险改革的必要性与紧迫性,并认识意外险改革的重要性。

《意外险改革的意见》的背景

2019年,保险业实现保费收入42645亿元,提供保险金额6470.04万亿元;其中意外险保费收入1175亿元,保额2824.62万亿元,保费占比2.76%,保额占比43.66%。这就是意外险的重要意义,一个保费占比不足3%的险种提供了接近50%的保险金额。

图1给出了最近4年意外险保费占比和保额占比情况,进一步说明了意外险对于保险行业发展的意义。

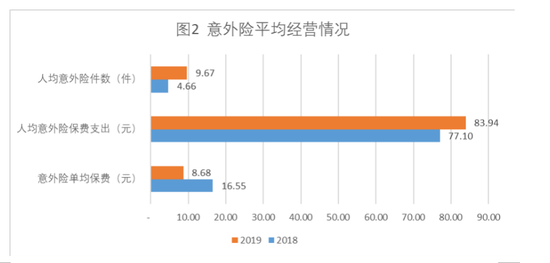

2019年,意外险实现保费收入1175亿元,承保件数135.36亿件,单均保费8.68元;按照2019年总人口14亿计算,人均支付保费83.94元,人均意外险保单件数9.67件。可见,意外险已成为人们日常生活中重要的一个险种。

图2给出了最近2年意外险单均保费和人均意外险件数等情况,进一步说明了意外险对于保险行业发展的意义。

2019年,意外险实现保费收入1175亿元,提供保额2824.62万亿元,单均保额20.87万元;按照2019年总人口14亿计算,人均保额201.76万元。可见,意外险已为人们面临的意外风险提供了高额保障。

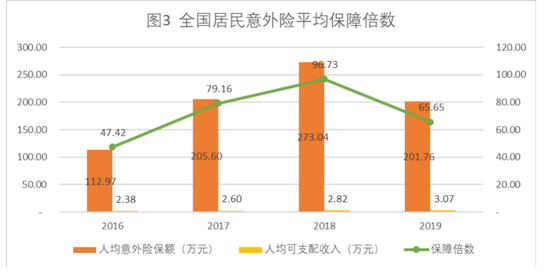

图3给出了最近4年全国居民人均意外险保额、人均可支配收入和意外险平均保障倍数(保额/可支配收入)情况,进一步暴露了意外险虚高的保额。

我们知道,交通死亡赔偿金的计算按照当地上一年度城镇居民人均可支配收入或者农村居民人均纯收入标准,按20年计算。但60周岁以上的,年龄每增加1岁减少1年;75周岁以上的,按5年计算。

以北京为例,城镇居民赔偿标准约为150万元,农村居民赔偿标准约为60万元;显然,2019年人均意外险保额201.76万元远远超过了死亡赔偿金标准。当然,交通死亡赔偿金属于责任险的范畴。

综上,2019年人均意外险保单件数9.67件、人均意外险保额201.76万元这些数据都暴露了意外险当前存在的问题。因此,《意外险改革的意见》要解决意外险数据失真或虚高问题,建议如下:

一是对于意外险的数据统计按照年化数据进行计算或者按照存量保单数据进行计算(类似于寿险公布存量保单保额)。

二是对于意外险附加的一些不属于意外险本身保障范围的内容剔除,所谓的“意外险+服务”中的“服务”部分。

三是对于一些不属于意外险的创新险种进行梳理,这些险种重新定义为其他险种。

面对这样的数据“2019年人均意外险保单件数9.67件、人均意外险保额201.76万元”,显然不利于国家作出正确的决策。

《意外险改革的意见》的格局

这不仅涉及产寿格局,也涉及公司格局,对于这个最能彰显保险价值的险种,目前的市场格局又如何呢?

图4给出了近20年寿险公司和产险公司意外险市场占比情况,可以看出寿险公司略胜一筹,但是这种差距在逐步缩小。

图5给出了近20年寿险公司和产险公司意外险简单赔付率(赔付支出/保费收入)情况,可以看出赔付率基本维持在20%-30%,产险公司略高于寿险公司,这些间接说明了产险公司市场份额逐年提高的原因。

当然,意外险的附加险大多统计在健康险里,这也是意外险赔付率比较低的原因。但是,保险公司为了利用健康险的免税政策,保费相应的也会放在健康险里。

综上,意外险赔付率常年维持在30%以下,与意外险所承担的使命不相符。因此,《意外险改革的意见》要解决意外险与现代保险服务业要求不相适应的问题,建议如下:

一是编制真实的意外险发生率表,指导保险公司进行充分竞争,改变目前意外险赔付与费用倒挂的现状;

二是进一部放开市场监管,让市场通过竞争回归理性,过多的监管只会加大渠道话语权;

三是通过每年意外险经营情况披露,倒逼保险公司真正让利于消费者。

《意外险改革的意见》的愿景

面对这样的数据“2019年人均意外险保单件数9.67件、人均意外险保额201.76万元、意外险赔付率低于30%”,我们无法作出决策,我们先对数据进行调整。

图6给出了基于统计数据和基于测算数据(测算数据保险金额计算时假设费率为0.05%)的意外险的保障倍数(保障倍数=人均保险额/人均可支配收入)。从图中可以看出,基于测算数据的意外险保障倍数逐年上升,2019年为5.48,这个数据更接近于意外险目前的真实情况。

按照正常的保险规划,意外险保额应为年收入的20倍左右,交通死亡赔偿金计算时也使用了20年,因此,意外险的未来发展空间巨大。

如果保障倍数达到10,意外险市场规模将达到2153亿元;

如果保障倍数达到15,意外险市场规模将达到3215亿元;

如果保障倍数达到20,意外险市场规模将达到4287亿元;

综上,意外险未来市场空间可期,预计2025年将达到3200亿,实现意外险保障倍数达到15的目标。

这就是意外险,更是《意外险改革的意见》的愿景。

(本文作者介绍:央财国际研究院院长)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。