牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

摘要

-

Uber发布了期待已久的招股说明书,为我们提供了宝贵的见解。

-

该公司具有大规模增长的潜力,但存在一个问题。

-

没有盈利途径意味着我不能推荐这个作为买入。

资料来源:S-1

资料来源:S-1本周早些时候,Uber的估值达到1200亿美元,这显然是比较高的。该公司应该追求接近1000亿美元的估值。后来,该公司宣布他们将做到这一点,从那时起,Uber也提交了期待已久的IPO招股说明书。这份文件让我们对其业务及其各个组成部分有了深刻的了解,并提供了披露前所未有的完整财务。由于这些原因,我重新审视并更新了我对该公司的预测,坦率地说,结果看起来不错,但有太多的假设,如果没有看到一些行动的证据,就不能称之为买入。

公司简介

资料来源:S-1

资料来源:S-1Uber是一家几乎每个人都熟悉的跨国公司,因为它对出租车业务产生了破坏性的影响。与其竞争对手Lyft不同Uber 不仅仅是一个公共汽车共享平台,它为投资者提供多样化的业务,包括食品配送和货运。事实上,Uber 在各自领域一直是一个颠覆者,从Postmates,Seamless和Grubhub等竞争对手那里抢占市场份额。 此外,该公司是国际化的,通过Uber品牌和战略性购买的子公司,例如在中东的 Careem,在六大洲经营业务。此外,该公司在过去十年中一直是硅谷风险资本投资者梦寐以求的最有名和最成功的独角兽之一,甚至获得了“百年独角兽”(centa-unicorn)的罕见地位,其估值现已超过1000亿美元。

历史表现和预测

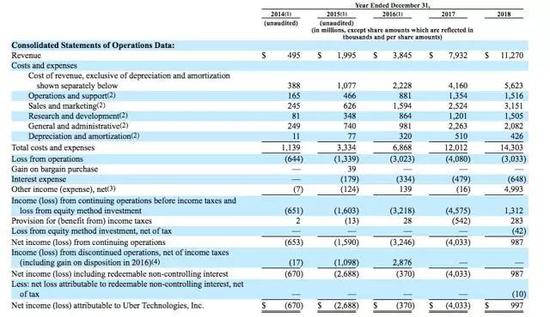

资料来源:S-1

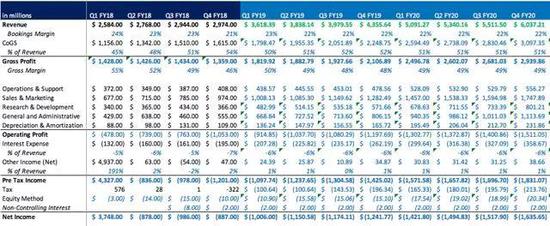

资料来源:S-1尽管未能实现盈利,但由于年度收入增长令人印象深刻,Uber仍然能够获得巨大的估值。 该公司受益于其对出租车市场的干扰和其低价策略,该策略旨在赢得经常性的乘客和司机,尽管这是亏损的。

从历史上看,该公司的收入增长率为三位数到两位数,而且展望未来,没有任何迹象表明会发生变化。但你仔细损益表就会发现一些弱点,其毛利率并不是特别强劲。 2018年第一季度最好的毛利率是55% ,但营业利润率为负值,在10亿到1亿美元之间。

资料来源:S-1

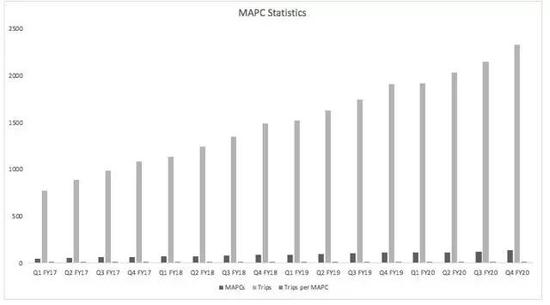

资料来源:S-1展望未来,我想转向推动收入和成本的基本驱动因素。 Uber 使用一种叫做“每月活跃平台消费者”(Monthly Active Platform Consumers,简称 MAPC)的指标,它是一个与许多通信和技术公司报告的“每月活跃用户”(简称MAU)类似的指标。尽管速度放缓,Uber仍在继续增加新的MAPC,如图可见,并且没有表现出任何显著的季节性。

资料来源:S-1

资料来源:S-1行程是推动销售的下一个指标。每次行程都代表着公司额外的现金流入,以预订量的形式。由于这个原因,每个季度的行程次数是非常重要的,而确定每个MAPC平均有多少次行程是至关重要的。Uber再一次证明了他们有能力实现增长,而且趋势是可观的。

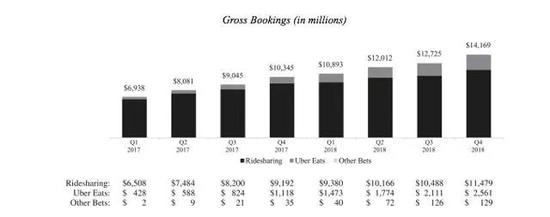

资料来源:S-1

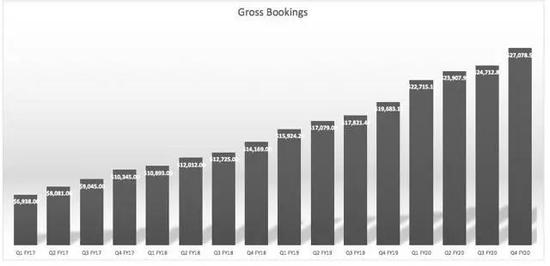

资料来源:S-1这些数据让我们看到了总预订量,它代表了公司的总销售额,但它们并不等于总收入。 Uber和 Lyft 作为企业和客户之间的预订代理商,司机作为参与的餐馆充当寻求客户的企业,而乘客作为饥饿的食客充当客户,Uber只是充当中间人。为了激励Uber的使用,公司将其总预订的很大一部分支付给他们的司机,为了激励人们使用 Uber,该公司以奖励的形式向司机以及最近的乘客支付了相当一部分酬劳。 说到底,Uber 通常只有20% 到25% 的预订量是以收入的形式存在的。

预测

来源:贡献者研究

来源:贡献者研究上表代表了我对MAPC,行程以及每次MAPC产生的行程的预测。幸运的是,对于公司来说,很有可能MAPC和行程的增加趋势将继续,每个 MAPC 使用该服务的频率都会随着时间的推移而增加。

上面的图表显示了最终的总预订量水平,下面的表格详细列出了推动这个数字的基本数据。

根据我的预测,Uber无疑是今天以及未来增长的最大贡献者。 然而,在不久的将来,我并不认为这种增长会达到对业务贡献显著的程度。 做了这些预测之后,我就可以构建出未来8个季度的收入表。

我必须指出,这些数字比我之前基于乘坐共享汽车行业宏观增长的预测要好。 这是通过访问 Uber 网站以及乘坐共享汽车平台结果得到的结果。 值得注意的一点是,我预计近期不会实现盈利,我预计令人失望的利润率将保持不变。

估值

我的估值是基于Lyft的业绩。在首次公开募股后,该公司似乎找到了每股68美元左右的水平,这是承销团最初提供的高范围。自从纽约大学教授Aswath Damodaran发表评论后,这一点已经崩溃,当时他在CNBC上表示该公司的价值应该是59美元,导致股价立即跌至该水平附近。话虽如此,我认为市场的初始水平以及承销商的估值,对于公司的9倍收入水平来说已经足够了。鉴于Lyft是最容易比较的实体,我也会将这一点应用于Uber。

来源:贡献者研究

来源:贡献者研究我必须用公司的总估值对比股价,因为没有提供价格范围。现在,我认为该公司的公允价值约为1000亿美元,尽管我希望他们留下一点余地,但我认为IPO定价合理。话虽如此,我对未来1500亿美元和近2000亿美元的估值感到有些不安,因为如果没有更明确的盈利途径,我不确定市场能否承受这么高的市盈率。。

风险

与Lyft的价格战

资料来源:S-1

资料来源:S-1Uber和 Lyft 在某种程度上是双头垄断,还有其他规模小得多的公司,但这两家公司控制着市场,长期以来,为了获得主导地位,价格一直是一个值得考虑的问题。在增长骑手方面,两家公司都超越了自己。 从上面的图表中可以清楚地看到,乘客人数在增加,但同样清楚的是,每一次乘坐的价值都在下降,不过,这个数字是粗略的。 这意味着,随着这个数字的下降,利润率越来越受损。虽然,Uber在这方面给公司带来好处,但是在我的报告中看到第一张图片,你可以清楚地看到这些利润有多糟糕。 出于这个原因,证明我的一些收入预算有点过高了,因为随着 Uber使用量的增加、总成本的增加,这无疑是公司面临的最大风险,如果公司在即将发布的收益报告中没有解决这一点,估值就可能受到影响。

结论

Uber是最值得关注的IPO之一,它可以带来巨大的增长。话虽这么说,我不建议你购买这只股票,除非有获利的途径,或者有迹象表明价格战即将结束。

本文作者:James Bonifer,美股研究社(公众号:meigushe)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)