30年资本市场老将,8000元起步至累计持股市值超数百亿。4月23日(周五)15:30 - 16:30,林园投资董事长林园做客新浪财经《私募直播间》,分享:未来10年,100%确定性机会在哪里?

来源:文艺馥欣

全文字数:3323字 精读时间:8分钟

定增新规出台以来,锁价定增再现江湖,且认购股价的折扣率下降到8折、锁定期减半至18个月,条件要比上一轮定增牛市要好得多。因此,新规落地以来,此前近乎“冰封”的定增市场立刻被激活,而这其中最被追捧的毫无疑问是条件诱人的锁价定增。根据规定,能够参与锁价定增的分为三类对象,分别是:1)上市公司的控股股东、实际控制人或其控制的关联人;2)通过认购本次发行的股份取得上市公司实际控制权的投资者;3)董事会拟引入的境内外战略投资者。因此,除了大股东或者潜在大股东外,绝大多数投资者是以战略投资者的身份参与锁价定增。

我们在一文中有统计,截止到3月13日所有已公告的锁价定增方案中,公告预案当天收盘价较发行价平均溢价率38.38%,中位数溢价率36.63%。可以看到,由于定增方案推出前股价的上涨,战略投资者实际认购的股价折扣率比八折更大。相信这情景一定勾起了部分市场老人以及监管对上一轮定增牛市不好的回忆——上一轮定增牛市中的锁价定增正是在“上市公司内部人与外部少数投资人结合,不公平地利用信息和地位优势攫取定增机会”的指责中落幕。

3月20日,监管机构发布了《发行监管问答——关于上市公司非公开发行股票引入战略投资者有关事项的监管要求》(以下简称“定增战投补丁”),以对“战略投资者”身份进行明确的方式对锁价定增进行了“限流”。

具体规定如下:

战略投资者,是指具有同行业或相关行业较强的重要战略性资源,与上市公司谋求双方协调互补的长期共同战略利益,愿意长期持有上市公司较大比例股份,愿意并且有能力认真履行相应职责,委派董事实际参与公司治理,提升上市公司治理水平,帮助上市公司显著提高公司质量和内在价值,具有良好诚信记录,最近三年未受到证监会行政处罚或被追究刑事责任的投资者。

战略投资者还应当符合下列情形之一:

1. 能够给上市公司带来国际国内领先的核心技术资源,显著增强上市公司的核心竞争力和创新能力,带动上市公司的产业技术升级,显著提升上市公司的盈利能力。

2. 能够给上市公司带来国际国内领先的市场、渠道、品牌等战略性资源,大幅促进上市公司市场拓展,推动实现上市公司销售业绩大幅提升。

以上《定增战投补丁》大多是一些定性的规定,如“具有……战略性资源”、“愿意长期持有上市公司较大比例股份”、“愿意……委派董事”等。这些定性规定的边界到底在哪里,我们在本文中,尝试分析《定增战投补丁》出台以来16家修订的定增预案涉及战略投资者的上市公司。从修订前后定增预案的变化的角度来看看市场是如何界定“战略投资者”的。

战略投资者的身份

修订涉及战略投资者的16家公司中,有3家公司在修订前后不涉及战投数量的变化,分别为中成股份、金莱特(修订明确将原发行对象均认定为战投),德生科技(引入的战投由“君重煜信”修订为君重煜信的母公司“和君咨询”,但仍由君重煜信作为发行的认购对象),其余13家皆涉及战投数量的变化。

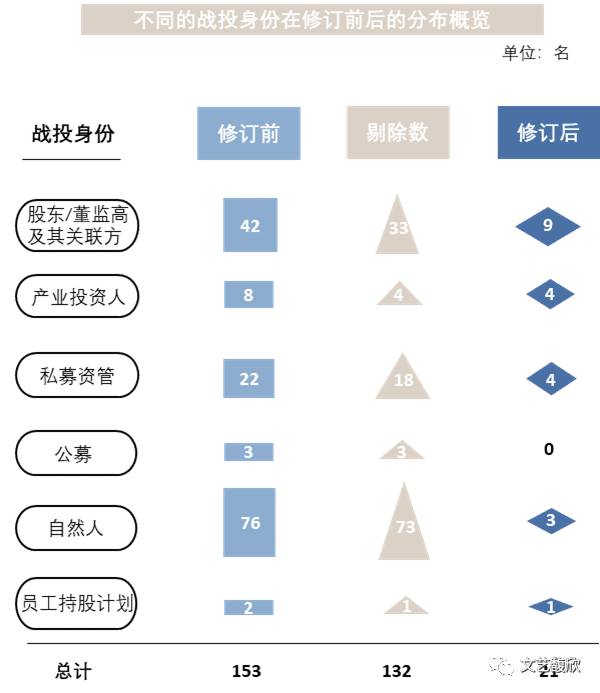

修订涉及战略投资者的16家公司中, 我们将战略投资者的身份划分为股东/董监高及其关联方、产业投资人、私募资管、公募、自然人及员工持股计划等6个类别来看看,16家上市公司预案修订前后不同战略投资者身份的变化情况,具体如下图所示。

在预案修订前,16家上市公司引进共153名战投,其中引进最多的战投身份为自然人76名,其次为股东/董监高及其关联方42名,再次为私募资管22名,产业投资人8名,公募3名,员工持股计划2名。剔除了总计132名战投,其中剔除数最多的也为自然人73人,其次是股东/董监高及其关联方33名,再次为私募资管18名,产业投资人4名,公募3名,员工持股计划1名。因而在修订后引进的战投共21名,其中最多的为股东/董监高及其关联方9名,其次为产业投资人、私募资管各4名,自然人3名,员工持股计划1名,不存在作为战投的公募。

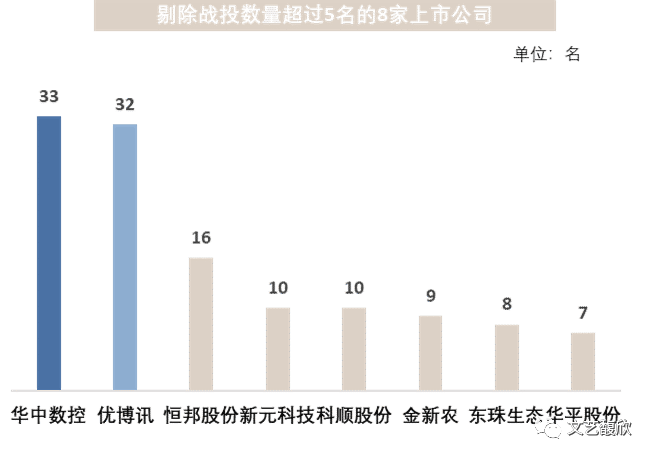

就单家公司剔除的数量来说,总共有8家上市公司剔除了5名以上的发行对象。其中,剔除最多的是华中数控33名,其次是优博讯32名,再次是恒邦股份16名,具体如下图所示。

我们可以发现,在定增战投补丁出台后,总计剔除战投数占修订前战投总数的比例高达86%,明显可见的是所有的公募,绝大多数的自然人、私募资管、股东/董监高及其关联方因身份原因被剔除在外。华平股份剔除了4名产业投资人,在最初的预案中四者在发股后的持股比例分别约3.60%、1.8%、1.8%、1.8%,并且同时满足限售期18个月的规定,但在修订后仍不再作为发行对象,可能是上市公司认定其不符合“持有上市公司较大比例股份”或“委派董事实际参与公司治理“的条件。另外,员工持股计划能否作为战投仍颇具争议。修订前有两家上市公司分别有员工持股计划参与锁价定增,分别是恒邦股份和垒知集团。但恒邦股份在4月13日的修订稿中剔除了员工持股计划作为认购对象;另1家垒知集团则继续将员工持股计划作为战投予以认定,理由表述如下:“员工持股计划具有如下战略资源:(1)作为公司及子公司董事、监事、高级管理人员,拥有良好的业务渠道资源;(2)作为公司及子公司的中层管理人员及核心骨干人员,拥有专业的技术研发能力。”

目前,员工持股计划能否被认定战投还有争议。最新康辰药业在4月22日公告的定增预案中也引入了员工持股计划作为战投,其表述:“员工持股计划参加对象具备良好的医药行业运营管理经验、业务渠道资源、专业技术研发能力等战略资源优势,保证充分发挥员工持股计划的战略资源优势。”

战略投资者持股期限

除了垒知集团引入员工持股计划作为战投是锁定36个月,其余的战投均锁定18个月的持股期限,没有额外锁定期的承诺。引入员工持股计划是按照《关于上市公司实施员工持股计划试点的指导意见》的规定锁定36个月,区别于一般引入战投遵循的是今年2月的再融资新规。

战略投资者持股比例

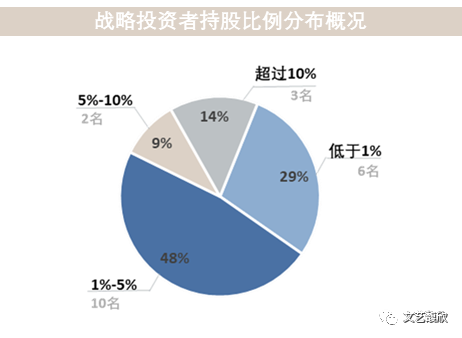

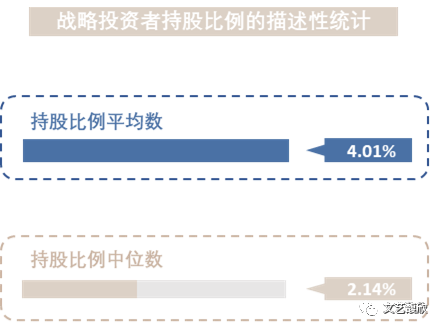

修订后仍有引进战略投资者的9家公司中,共计有21名战略投资者。其中,最多的10名战投的持股比例在1%-5%的区间,其次是6名低于1%,再次是2名在5%-10%的区间,3名超过10%。21名战略投资者的持股比例平均数为4.01%,中位数为2.14%,具体如下图所示。

金莱特的2名战投新如升、志劲科技各持有发行后总股本的11.51%,为持股比例最高的战投。金新农的战投罗金诗持有发行后总股本的0.14%,为持股比例最低的战投。

定增战投补丁对于“较大的持股比例”没有具体的界定,在修订的预案中有77%的战投持股比例占发行后总股本的不到5%。根据上市规则等规定,持股5%以上即被认定为大股东。因此,持股比例在5%以上的战投在理论上应是满足“较大持股比例”该项条件的。考虑持股比例在5%以下的战投是否满足该项条件时,还应当结合该上市公司的股权结构、签定战略合作协议等条件加以判断。

战略投资者是否委派董事

修订后仍有引进战略投资者的9家公司中,有3家修订后的预案中直接明确了战投会单独或几名联合委派1名董事,3家公司分别为德生科技、垒知集团以及金莱特。其表述具体可总结为“同意(继续)委派董事、提名并委派董事、单独或共同提名委派董事。”

有5家修订稿中提及战投具有委派董事的权利,但没有表明其会直接委派董事,5家公司分别为优博讯、华中数控、新文化、中成股份及恒邦股份。其表述上颇具艺术性,可总结为“有权提名/推荐董事候选人;愿意并且有能力认真履行相应职责,委派董事实际参与公司治理。”

剩余1家金新农的修订稿中,没有提及委派董事的事项,但在公司治理层面提及“战略投资者依法行使表决权、提案权等相关股东权利,合理参与上市公司治理…”

截止目前锁价定增的收益率

自2月的再融资新政出台以来,目前市场出台所有锁价定增方案的“发股价与定增预案公告日收盘价的平均溢价率”以及“发股价与最新收盘价的平均溢价率”分别为33.73%、32.21%,比我们之前统计的截止3月13日的溢价率有所下滑。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)