【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

原标题:中行原油宝清算争议:一夜暴“负”谁埋单

作者:齐琦 周艾琳 黄思瑜

美国原油一夜暴“负”带来的负面影响,对于中国银行“原油宝”产品的投资者们来说,不仅是亏完了本金这么简单。

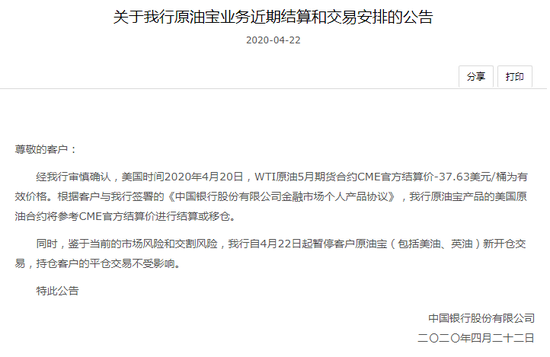

4月22日,中国银行公告称,原油宝产品跟随WTI原油5月期货合约CME官方结算价-37.63美元/桶进行结算或移仓。并称,鉴于当前的市场风险和交割风险,中行自22日起暂停客户原油宝(包括美油、英油)新开仓交易,持仓客户的平仓交易不受影响。

这令不少中行原油宝的投资者愕然。中行以原油期货负价进行结算,就意味着持有原油宝美国原油5月合约的多头投资者,不仅亏完本金,还要补交保证金。有原油宝投资人当日表示,自己购买的原油宝产品4月21日到期,选择了到期移仓,20日22:00被禁止交易,22日不仅保证金分文不剩,还倒欠银行保证金,而根据规则,银行应该在亏损80%本金的时候强制平仓。

目前受质疑的,除了业内认为原油宝在产品设计上有重大缺陷外,还在于中行移仓时间太晚、强平失效。中行该产品的期货结算价按照次日凌晨2:30的负价算,而前一日的22点就停止了投资者的自由交易,投资者是否该为这个巨额亏损埋单?

22日晚间,中行发布关于原油宝业务情况的说明称,原油宝产品挂钩境外原油期货,类似期货交易的操作,按照协议约定,合约到期时会在合约到期处理日,依照客户事先指定的方式,进行移仓或到期轧差处理。对于原油宝产品,市场价格不为负值时,多头头寸不会触发强制平仓。对于已确定进入移仓或到期轧差处理的,将按结算价为客户完成到期处理,不再盯市、强平。

同日,第一财经记者了解到,各大行已在监管的要求下进行自查,并要求递交自查报告。

移仓交割有“时差”?

中行原油宝产品之所以出现大幅亏损,主因是20日美国WTI原油期货市场出现史无前例的暴跌,5月合约最低跌至-40.32美元/桶。

根据中行对纸原油投资者的提示,美油5月合约于4月21日到期,4月20日22:00停止交易并启动移仓。实际上,中行原油宝在20日22:00移仓启动前的报价是11.7美元/桶,客户在停止交易之前没有出现负值。

而美国WTI5月原油期货出现负值是在北京时间21日的凌晨2:30,也就是说,如果按照20日22:00的结算价格为客户移仓、轧差平仓,客户的损失会少很多。

“中行的原油宝21日必须交割,还暂停了一天的交易。按照20日22:00之后的任一价格结算,投资者的损失都会增大。”某国有大行理财经理分析称。

财经博主吴旺鑫对第一财经称,正常情况下,保证金低于20%时,银行会对投资者强制平仓。4月20日22:00之后,05合约价格一路走低,成交量很小很清淡,没有流动性,4月21日0点之后就开始蹦极式下跌,此时,中行的原油宝已经停止交易,银行无法做20%的强制平仓。

“原油基金、纸原油跟国际油价期货走势基本一致,因此上述产品在换月时也面临大量的损失。”浙商期货原油研究员洪晓强告诉第一财经记者,中行原油宝产品在交割的最后一天才换月,很多多头就平不出来。一般要提前几天才行。

根据中行原油宝的产品介绍,中行作为做市商提供报价并进行风险管理,个人客户在中行开立相应综合保证金账户,签订协议,并存入足额保证金后,实现做多与做空双向选择的原油交易工具,这说明投资者可以像期货市场一样,选择做多和做空进行对冲。

吴旺鑫分析,其实银行会欢迎大家对冲,因为对冲之后,客户自己就是自己的对手,银行只收取手续费,没有任何敞口风险。中行作为做市商是将内部多和空撮合成交之后,剩余多出的单子对冲到国际市场。但是当前进场抄底纸原油的投资者,多数是看多的,风险敞口就很大。

有银行人士对第一财经表示,期货制度是一级一级结算,中行是做市商,客户没钱,中行也要先垫着,帮客户平仓后再向客户收钱。

南华期货能化分析师顾双飞接受第一财经记者采访时表示,对于中国银行来说,若最终结算价为负,持有原油宝产品美国原油05合约的客户将面临追加保证金的问题,这也为从事纸原油交易的银行敲响了警钟,投资者在投资相关纸原油产品时需要事先了解其投资标的和换月操作等详细情况,不能仅看到了其低廉的价格而做盲目的抄底投资。

华安期货首席原油分析师徐捷则告诉第一财经,由于纸原油涉及调仓,调仓的话就往往导致净值的大幅波动,往往让投资者很不适应这种变化。中行的原油宝暂停新开仓交易,可能是因为这个产品设计里面没有出现过负油价这种设计。

4月15日,芝商所(CME)清算所修改了交易规则,该机构表示,最近的市场事件增加了某些NYMEX能源期货合约可能以负或零交易价格交易结算的可能性,并且这些期货合约的期权可能以负或零的行权价列出。

到底谁的锅?

当前,问题主要在于两方面——布局高波动产品的投资者是否应该愿赌服输?对银行而言,投资者适当性、产品风控等方面是否存在问题?

就银行方面来说,有观点认为,WTI原油05合约很早就存在问题的征兆,尤其是在上周末CME修改规则(允许负值)后。在国内除了中国银行之外,工商银行、建设银行的纸原油业务早在4月14日到15日就已经基本完成了移月工作,当时它们的平仓价格基本在20-21美元/桶之间。因此,有观点认为,中国银行的原油宝产品不合适地选择了在最后交易日的前一天美市盘中进行移仓换月,遇到了重大的流动性问题,导致投资者出现巨亏。

与原油期货不同,纸原油是以人民币或美元买卖原油份额的投资交易产品,只计份额,不交割实物。吴旺鑫认为,国内纸原油产品交易的标的是期货合约,设计产品的时候就应该考虑流动性风险。中行的原油宝针对的是普通投资者,理应提供流动性较好的交易标的,这在产品设计时就应该考虑。

对此风险,业内认为避免的办法是,当交易的合约标的不再是主力合约之前,提前做展期。此次,工行提前一周移仓,美原油05合约在4月17日不再是主力合约,工行纸原油于4月13日跟随主力合约将5月合约换为了6月合约。中行如果提早展期,就不会遇到客户穿仓的问题。

吴旺鑫分析,严格来说,银行并非不给客户展期,展期的日期一般在合约变成非主力合约之后才进行展期,结果遇到了流动性危机。这一次除了中行,工行和建行提前一周左右进行了移仓。中行选择在最后时刻进行换月交割,导致市场已经没有对手方,中行平不掉自己的头寸。

“但也要认识到,移仓换月本来就有成本,而且这类原油宝的产品更多是机械式换月。存在的道德风险在于,如果下次油价大涨了,投资人可能又会说银行移仓移早了。”某外资行金融市场部人士告诉记者,“就中行的案例来看,当时没有交易对手了,还怎么移仓?这是流动性风险,但这一风险应该在交易前进行风险披露。”

而上述国有大行理财经理称:“投资者在银行做多原油账户后,银行需要到国际市场平盘,所以被动持仓风险很大。”

对于盲目抄底的投资者,这是一个代价高昂的教训。

中行披露的交易规则显示,原油合约默认到期移仓,在新旧合约移仓时,投资者根据新旧合约的结算价格进行买卖交易;如果不想移仓,可以在到期日前更改到期方式,选择“到期轧差”,即在合约到期时系统按照结算价进行自动平仓,也可以在到期日前手动平仓。

一德期货总经理助理佘建跃对第一财经记者称,纸原油交易成本费用并不低,买入价和卖出价价差接近2元人民币/桶,约0.3美元/桶。而外盘原油期货的买入价和卖出价价差是0.01美元/桶,上海原油期货的买入价和卖出价价差是0.1元人民币/桶(约0.014美元/桶)。

长按二维码关注中行原油宝事件最新进展 查看实时原油价格

长按二维码关注中行原油宝事件最新进展 查看实时原油价格责任编辑:张缘成

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)