如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

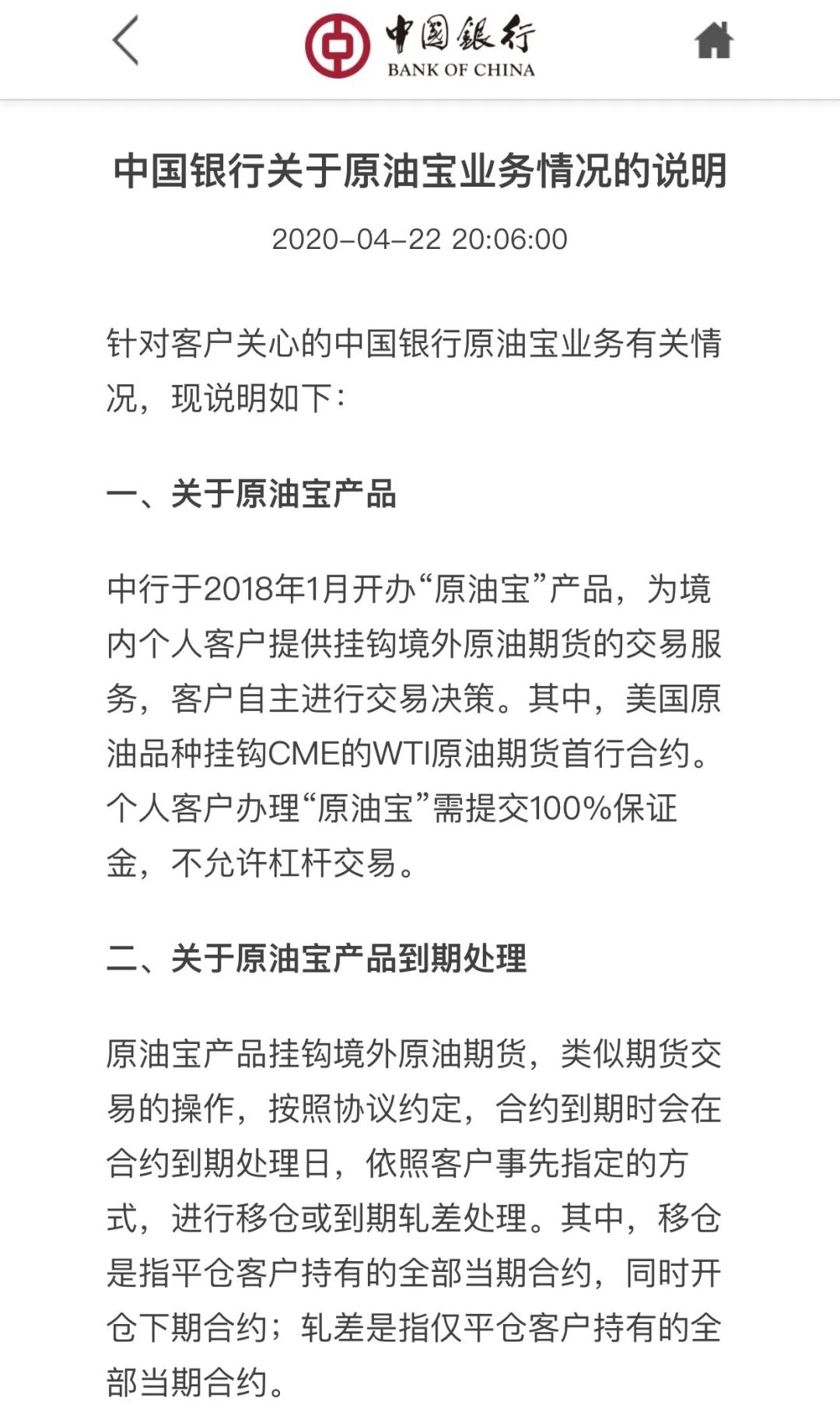

原标题:原油宝事件发酵,中国银行被指“五宗罪”,原油价格为什么会跌的这么离谱? 来源:今融道

原油宝事件引起轩然大波!

01

中行某市分行领导已被监管约谈

据了解,22日上午,中行长三角地区某市分行,陆续有当地客户看到媒体报道,并与该分行联络协商,没有得到明确答复。

下午,又有客户去到当地银保监局投诉,希望得到说法。

随后,监管要求中行该市分行领导当面汇报,要求做好客户安抚,根据总行方案与客户协商。

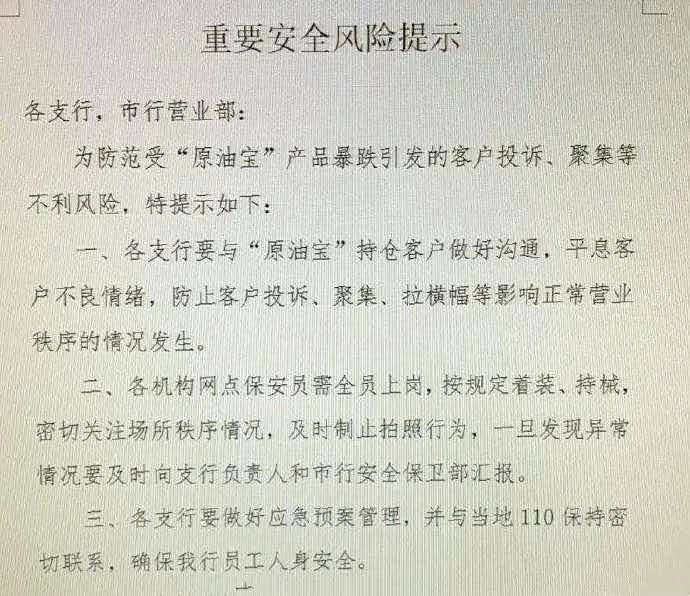

网传中行下发重要安全提示,称要与原油宝客户做好沟通。

315亿元亏损中,中行的原油宝占了多少?中行为什么没有在亏20%时强平?原油宝产品设计有哪些漏洞?背后的问题仍成谜。

02

中国银行 确认

-37.63美元/桶为有效价格

22日早上,董女士发了一条朋友圈,说道:“有谁买了中国银行的原油的,来说说都亏了多少钱,我要哭死了。”

这一届“抄底”原油的投资者,今天迎来最惨烈的一轮收割——不仅“抄底”没抄到,反而亏了保证金,还倒欠银行钱。投资者不买账了,声称要维权,那是否可行呢?

某银行投资经理接受采访称,客户可向银保监会的消费者权益保护局提出合理的维权诉求。

据其他媒体报道,监管部门已要求银行自查产品风险。不少银行已经停了相关产品推荐或停止做多。

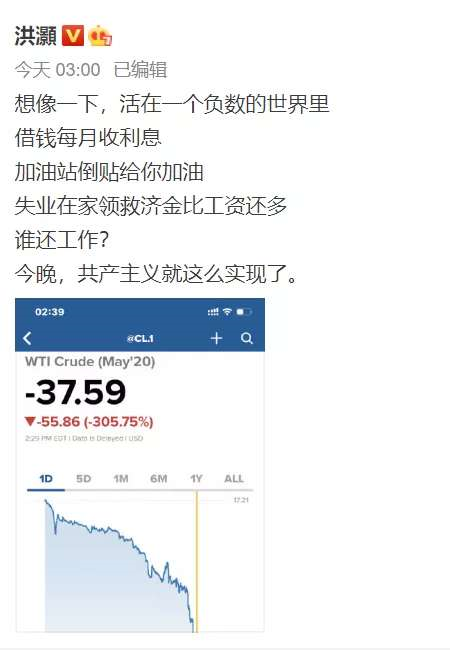

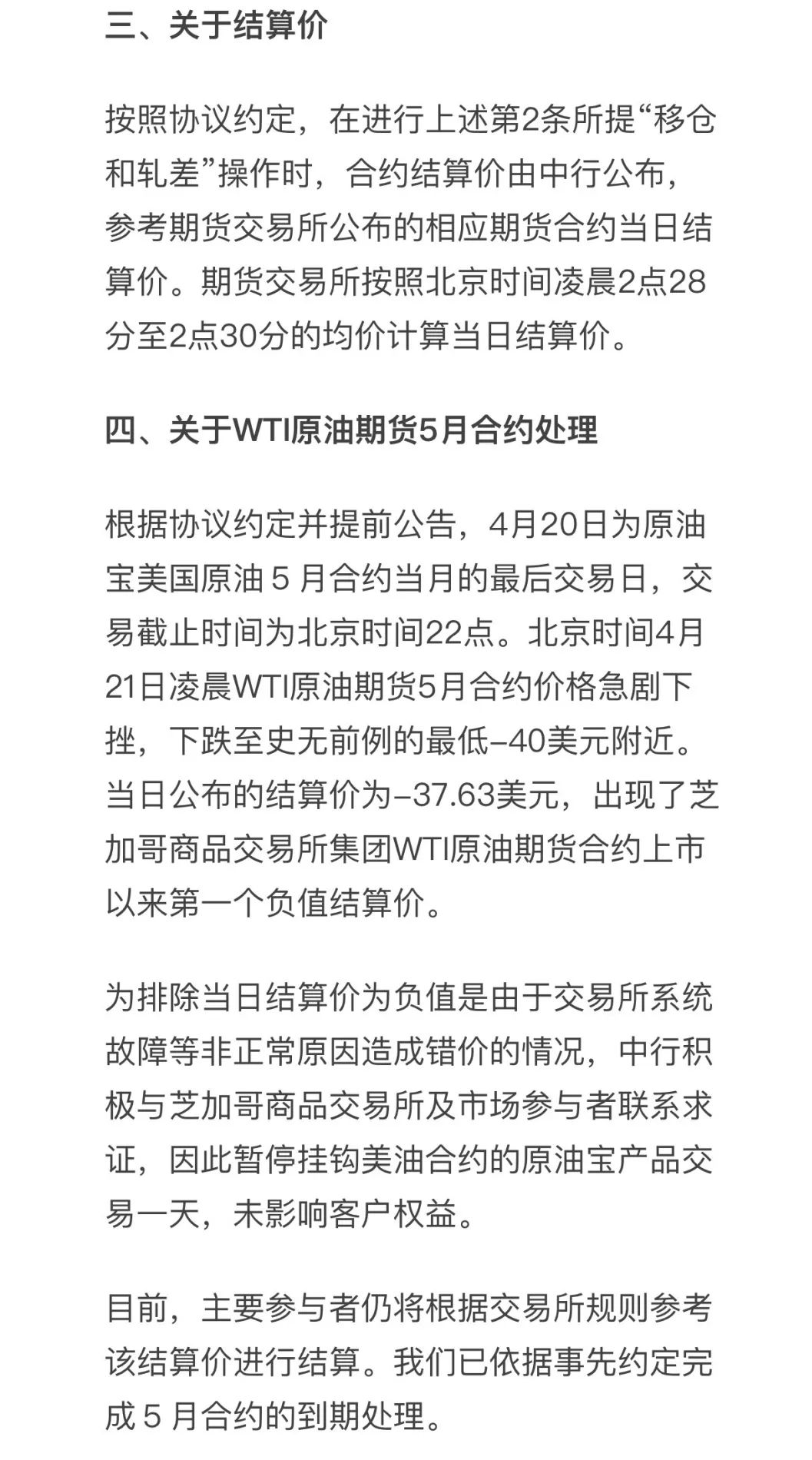

美国时间4月20日,芝加哥商品交易所(CME)的WTI原油5月期货合约官方结算价收于-37.63美元/桶(-266.12元/桶),这是历史上首次收于负值,一时震惊世界。

21日,切换到新的“WTI原油06合约”的原油期货价格依然处于极速下跌过程,面临再次跌破0美元/桶的风险,“液体黄金”正处于比自来水还廉价的窘境。

“负油价”原油期货的投资者面临重大亏损,在中国银行投资原油宝(即个人账户原油,俗称“纸原油”)的投资者资金也遭“血洗”,甚至出现“穿仓”——保证金赔光的同时还需要向“倒贴”银行两倍的资金。

4月21日,中国银行发布公告,称正在联系CME确认结算价格的有效性和相关结算安排,并暂停4月21日原油宝产品的美国原油合约交易一天。

4月22日,中国银行再次发布公告,称经确认,-37.63美元/桶为有效价格,中行原油宝产品的美国原油合约将参考CME官方结算价进行结算或移仓。同时,自4月22日起暂停客户原油宝新开仓交易。

公告一出,市场哗然。这意味着这批原油宝客户将承担此次“原油宝”交易的全部损失。

很多投资人纷纷在网上质疑中国银行的“原油宝”产品在设计规则可能存在重大缺陷和漏洞,因而导致投资人巨亏。

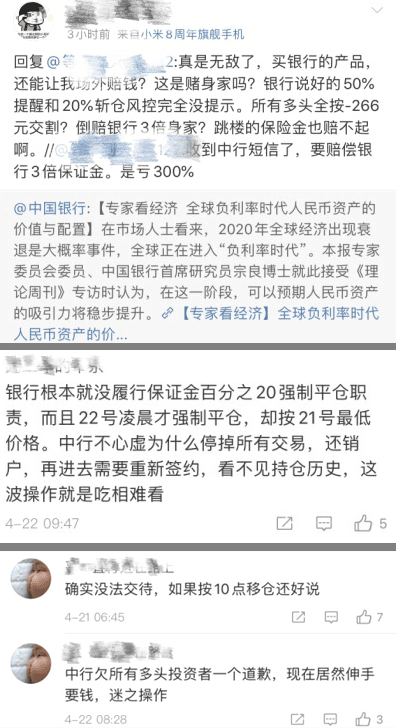

网友吐槽称:“买银行的产品,还能让我场外赔钱?银行说好的50%提醒和20%斩仓风控完全没提示。”

投资有亏有赚,这个没有问题,但是这次投资者们却异常愤怒,甚至还拉了个群,准备对中国银行进行集体诉讼。

以为是抄底,没想到是“跳坑”。一般买股票,最多也就是本金都亏完了,而买入中行这款产品,不仅本金没了,竟然还得给中行倒贴钱???

为何出现极端交易的情况,银行没有按照《协议》内容给投资者进行强制平仓?

对此,中行解释称:

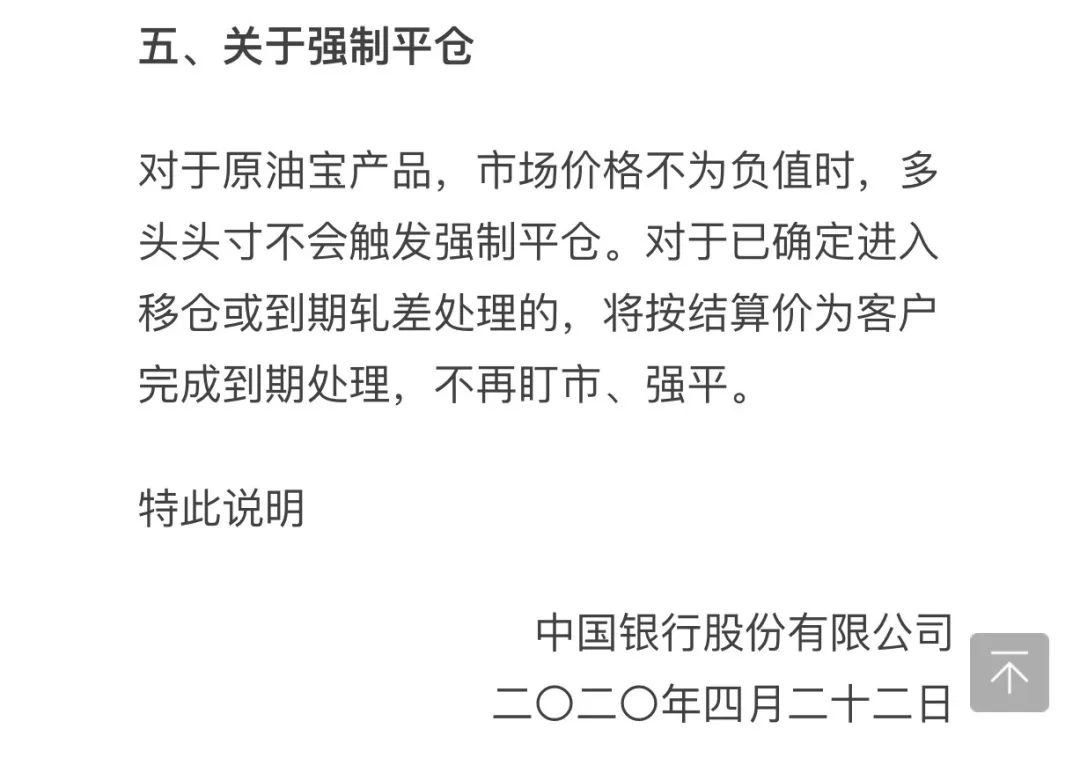

“对于原油宝产品,市场价格不为负值时,多头头寸不会触发强制平仓。对于已确定进入移仓或到期轧差处理的,将按结算价为客户完成到期处理,不再盯市、强平”。

附:中行回应原文

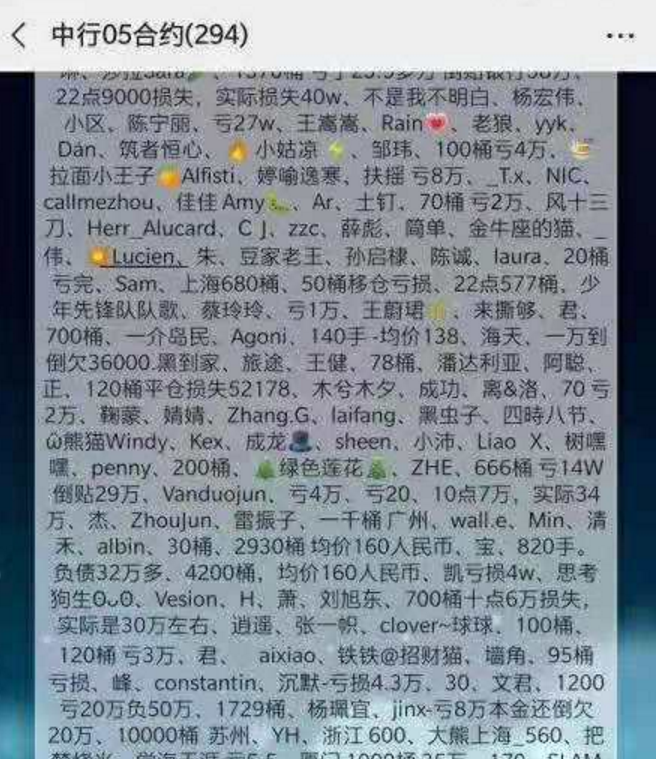

中行的“原油宝”产品,究竟亏了多少钱呢?

根据CME公布的数据,最后高达77076手合约是按照的TAS(Trade at Settlement,以下简称TAS)原油期货结算价交易指令执行。

该指令允许交易者在规定交易时段内按照期货合约当日结算价或当日结算价增减若干个最小变动价位申报买卖期货合约。

根据每一手合约1000桶计算,此次总计高达7707.6万桶原油在结算价附近成交。假如开仓均价20美元/桶,则结算总损失将高达44.66亿美元,约合315亿人民币。

而315亿元的亏损中,中行的原油宝占了多少?目前不得而知。

如此巨大的亏损,究竟应该由谁来承担责任?亏损的投资者接下来会如何收场?

03

五大争议

整理发现,争议围绕以下五个方面:

一、移仓、暂停交易等重大事项未详尽说明义务

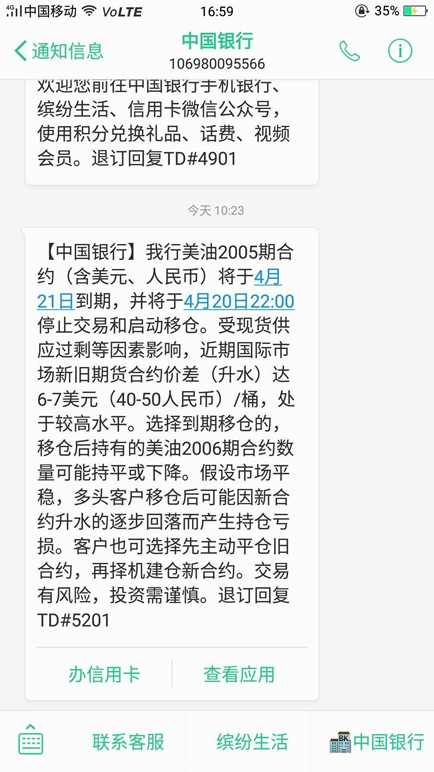

中行投资者在4月19、20号两天收到中行的交易短信,提示4月20号22点停止交易和启动移仓。

“但移仓对应的合约、对应的时间点均未列出,未对细节进行说明。加之系统不稳定,导致客户遭受巨大损失,”一名投资者表示。

此后,4月21号中行公布原油宝美油产品停止交易一天,4月22号才再次发布通知表示,持有中行05美原油多头的账户按照-37.63美元结算,期间中行并未对投资者账户进行实质的移仓操作,而工行、建行同类型产品都于一周前移仓完毕。

4月22日上午,中国银行暂停该产品交易,也未提前告知。

另外,当地时间4月21日,北京时间4月22日,芝加哥商品交易所(CME)决定于4月22日起允许报价为负的石油期权上市,中行也未曾给投资者发布任何风险预警。

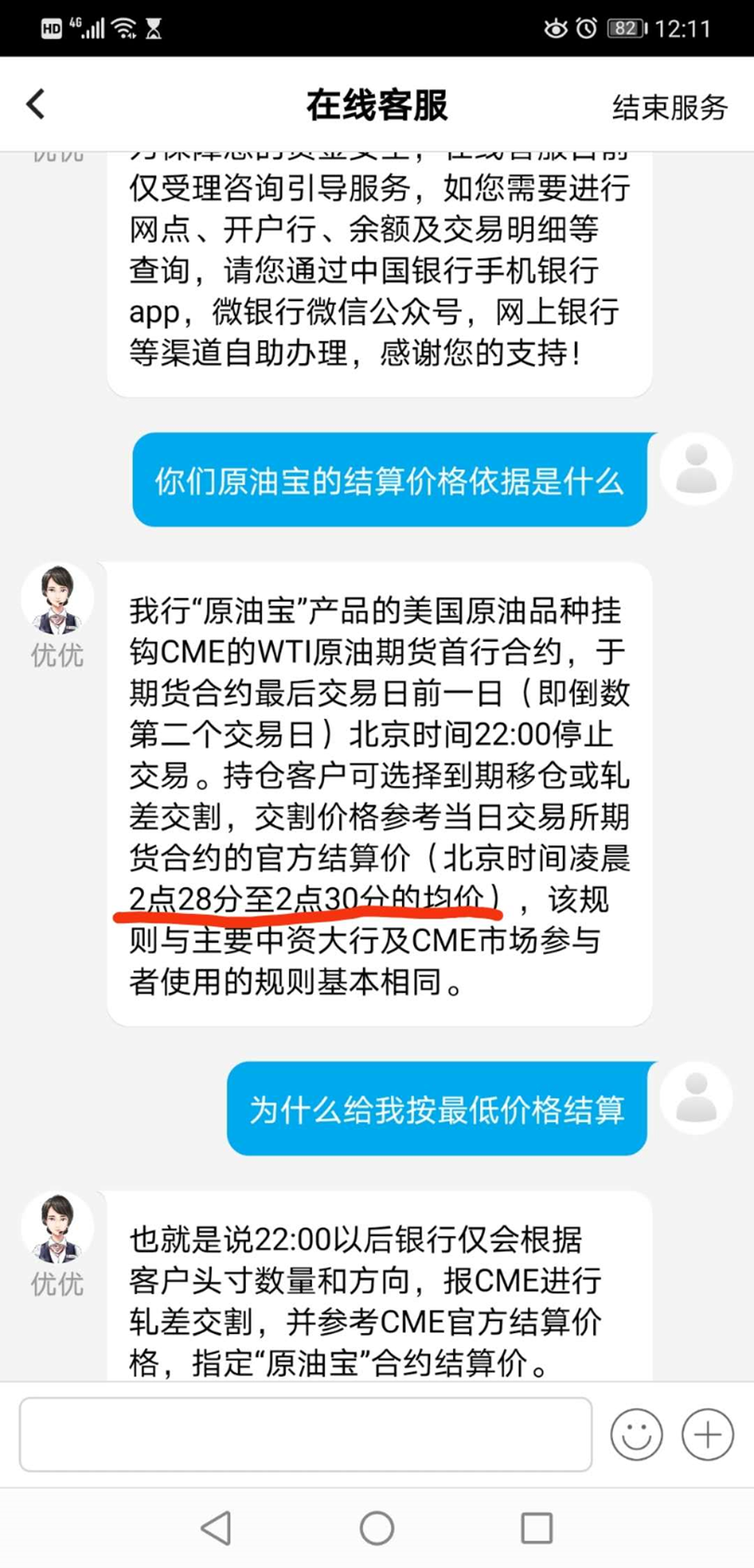

二、移仓时间过晚、合约结算价格不合理

中行原油宝投资者质疑,中行在产品设计上存在巨大问题,选择在最后时刻进行移仓操作,赶上合约交割、价格暴跌,才导致投资者巨大损失。

而工行、建行、 民生银行 等同类型产品都于一周前移仓完毕。据了解,工行纸原油移仓前价格为20.11美元/桶,移仓后为27.44美元/桶。

此外,有投资者表示中行未严格按照4月20日22:00进行移仓的说法。

“中行在4月20日前的旧协议写明,每月4月20日22:00暂停客户交易,进行移仓,与此前中行发给客户的短信日期一致。

但中行迟迟并未进行移仓到06合约操作,并在4月21日停止交易一天,又于4月22日才将05合约结算价格定在-37.63美元、-266.12人民币的极低值。”投资者向记者解释。

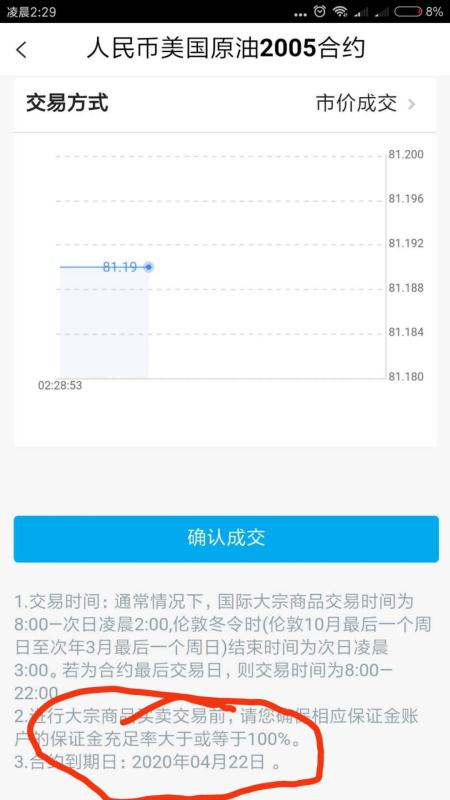

据投资者截图,中行手机银行app上,美05原油的报价仍停留在4月20日21:59分的每桶报价仍为79.88元(人民币)/11.69美元,且报价曲线显示05美油产品22:00之后出现急速拉升,升至100元人民币一桶以上,直到4月21日22:00,中行05美油的报价仍在100元一桶以上。

“但最终,中行却要在22日按照-37.63美元一桶给广大投资者进行结算,令人费解。”投资者说到。

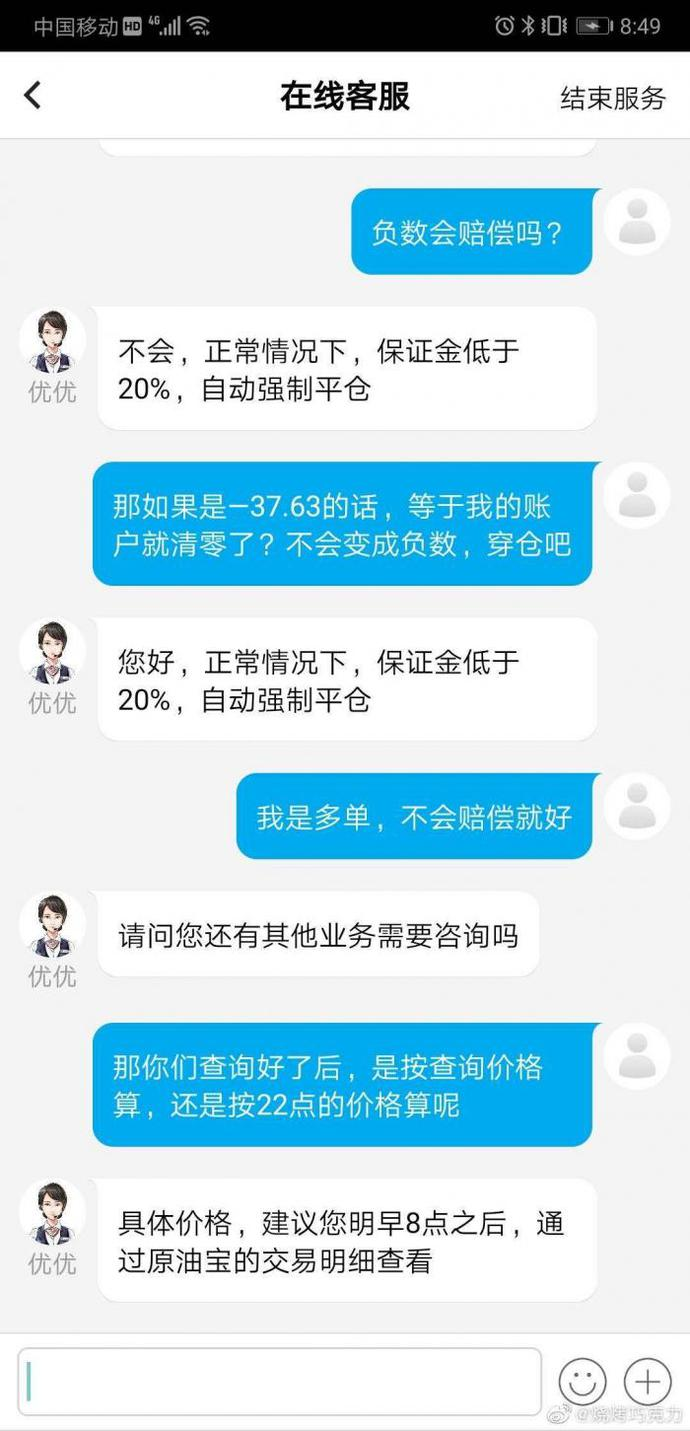

三、未按规定在保证金低于20%时强制平仓

中国银行大宗商品原油宝交易界面明确写明,“保证金充足率低于20%时,系统将按照单笔亏损比率从大到小顺序的原则对未平仓合约产品进行逐笔强制平仓”,《中国银行股份有限公司金融市场个人产品协议》第11.4条中也提到,“乙方可以根据实际的市场情况,确定强制平仓最低保证金比例要求,并至少提前5个工作日公告告知。

目前强制平仓保证金最低比例要求为20%。”但此次中国银行没有按规定,在客户保证金充足率低于20%时进行强制平仓,反而等到4月21日人民币-266.12元、美元-37元的价格突然进行平仓。

四、未进行投资风险测试,将风险转嫁投资者

“账户原油产品不是风险自担型(被动管理型),从一开始(最起码从4月20日的22点以后)就是是主动管理型产品,而且是高风险产品,存在本金完全损失甚至还要补保证金的风险,”投资者表示,“但中行事前没有进行充分风险披露,没有对客户进行风险承担能力线上测试,在操作时没有设置强平线(风险止损规则),进行移仓操作。”

而查阅《中国银行股份有限公司金融市场个人产品协议》发现,第2.1.2条规定,甲方用于交易的资金来源合法,为本人纯风险资本金,已经考虑到且能够承担该资金全部亏损的风险;第3条,风险揭示:甲方应确认其操作的资金必须是纯风险资本金,其损失将不会对个人财务状况和生活产生重大影响,否则,甲方将不适合做金融市场产品。协议中风险最多是“损失本金”,并未提及需要“倒贴”方能平仓。

五、霸王协议条款

4月22日,中行保证金账户在不签署新协议的情况下,不允许转出自有资金。

另外,如不把此次平仓损失填补,中行客服表示“银行有权向人民银行申请将欠款记录纳入其征信”。

“风控没做好,遇到流动性枯竭的黑天鹅。”投资分析师吴旺鑫分析表示,并且中行之后,全球跟踪油价的被动型原油ETF基金全部被盯上了,这些基金都不会真正交割,已经成为华尔街空头的猎物。

04

全球已经没地方放原油了

原油价格,到底为什么会跌的这么离谱?

关于这次下跌的最大原因,是全球已经没地方放原油了。

新冠疫情之前,全球每日生产和消费的原油,都大概在1亿桶左右。

原油的存储费用很贵,所以原油是一个流动性很强的商品。

这边采出来,那边就用掉了。

疫情在西方世界全面爆发后,全球每日生产的原油数量基本不变,甚至还略有增加,但消费量骤降20%。

这就导致,目前全球每天都有2000万桶原油没人要。

但油井不能停产,这玩意和火电站差不多,一旦开启就要不断的生产,一旦中断,复产的成本非常之高昂。

不管油价是100美元,还是1美元,消费量是不会改变多少的,能源基本是刚需。

所以现阶段的石油,注定会剩下很多,这些额外的石油,只能由各国政府进行战略储备。

根据美国能源部的数据,美国的石油战略储备,已经填满了69%的仓库。

听起来似乎很多,好像石油储备空间还很富裕啊。

但美国的石油储备仓库的总量,只有7.135亿桶石油。

如今全球每天有2000万桶石油需要存储,一个月就多出来6亿桶石油。

如果这些原油全部运到美国,那美国目前剩下的仓库,半个月就填满了。

至于全球能储存多少原油,目前没有准确数字,据普氏能源资讯公司的分析,大概有14亿桶的容量,但到4月底,这些存储空间,将有90%会被占满。

等原油全部填满之后,那多出来的石油就没地方放了。

当牛奶价值为零的时候,你可以随意倾倒。

但石油不行,这玩意如果你随意倾倒,那会严重污染环境,会被巨额罚款。

烧了也不行,你烧汽油还行,烧未精炼过的原油,污染物会超级多,你同样会被罚个倾家荡产。

不能倒掉,不能烧掉,也没地方存,那这些原油应该怎么处理?

如果你把原油存放在油轮等地方,在海上飘着,那储存费用会高的惊人,这些油轮可不管你是在运输还是存储,那都是要按日计费的。

这就是本次原油价格暴跌的直接诱因。

05

超级大萧条来了?

显然,这是一个非常重大的信号,它表明,超级大萧条真的来了。

大萧条是什么呢,它是货轻币重到了极端的情况,东西越来越不值钱,钱越来越值钱。

这次的大萧条,会远超1929年的那次大萧条。而且,这次的大萧条,和1929年那次的大萧条,性质是不一样的。

上次的那次大萧条,是因为金本位造成的。

大家都搞重商主义,而且生产率越来越高,商品供给越来越多,钱越来越贵,商品越来越便宜,结果黄金被兼并了,没有黄金的国家,信用体系崩溃,东西也来越便宜。这就爆发了大萧条,大萧条又引发了二战。

黄金的数量是个固定值,金本位货币体系,具备天然的通缩属性。生产率的提高,和重商主义的贸易体系,又加快了全球走向通缩和大萧条。

现在还有一些人认为,要稳定世界经济,需要重返金本位,这是缺乏常识。

按理说,现在的货币体系,已经冲破了金本位的束缚,不会再出现币重货轻的情况。

而且已经走向了金本位的反面,走向了无限通胀。大萧条应该不会出现了才对。

但是,因为疫情的蔓延,全球经济活动的被冻结,全球需求的断崖下跌,世界以另一种方式,重返了大萧条。

现在,大家思考一个问题。商品价格的涨跌,取决于什么?有的人认为,取决于供需,这是基本面派。

有的人认为,取决于价格,这是货币派。这些分析理论,都只是一个方面,而不是全部。实际上,商品的价格,既取决于货币的供给,也取决于现实的经济需求。

货币和商品之间,存在轻重关系;供需和商品之间,也存在轻重关系。反映供需和商品价格之间轻重关系的,就是那句真理一样的话,物以稀为贵,物以丰为贱。

把市场的价格体系,仅建立在货币之上,或者仅建立在供需之上,都是片面的观念和理论。

货币对商品的定价,这个是货币定价。供需对商品的定价,这个是自然定价。

要把握商品价格波动背后的推动力,就需要综合货币和供需,进行综合考量和分析。而且,自然定价,是更底层的定价。

货币定价体系,无限倾向于反映真实定价。因为给定足够的时间,货币行情导致的价格泡沫总是会破灭的。

货币无限的轻,它的利率就会无限的低,低到负值,这个货币也就死亡了。货币死亡了,信用就会重新向自然定价回归。

从利率情况看,美元欧元这些零利率负利率货币,离死亡已经不远了。

这次的大萧条,是自然定价驱动的,不是由货币定价体系来驱动的。所以,即便美国救市,给能源行业搞人工呼吸,还是救不了原油价格的暴跌。

因为能源价格,是构成其他商品定价的基础价格,所以,油价的下跌,会把价格下跌,传导到其他的各个产业链。

商品价格的下跌,又会引发资产价格的下跌。资产价格的下跌,又会引发债务问题,引发债务链的连环爆雷。货币的泡沫行情破裂之后,又会加剧大萧条。这是一个恶性循环。

更可怕的是,疫情的高峰还没到,如果打满全场是90分钟的话,目前的全球防疫,才进行到不到十分钟的样子,原油价格就崩了,好比刚开场几分钟,就被踢了个10比0。

如果踢满全场,这场球会输多少呢?可能是几百比零,也可能是几千比零。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)