来源:虎哥的研究

方正观点

1、上周茅台公布半年报,业绩维持平稳,也给市场吃下了定心丸,接下来即将进入中报密集发布期,二季度白酒销售淡季,收入利润占比不高,企业多年延续调控平滑的做法,使中报基本延续一季度的趋势,保持在两位数以上,业绩层面不用担心;从估值角度看,目前一二线龙头19年PE普遍在24-27倍左右,加上年初以来涨幅较大,部分投资者开始担心后续板块的收益率空间以及消费抱团的潜在风险,我们认为行业基本面目前仍处良好趋势中,白酒优异的商业模式加上结构性机会带来的成长空间仍是板块的核心支撑;展望未来走势,短期有中报数据落地以及茅台批价因供需缺口持续上涨带来的催化,中期看三季度末和四季度的估值切换行情,长期看价位升级和集中度提升带来的3-5年以上的基本面持续向上,我们预计板块仍将会有不错的表现。

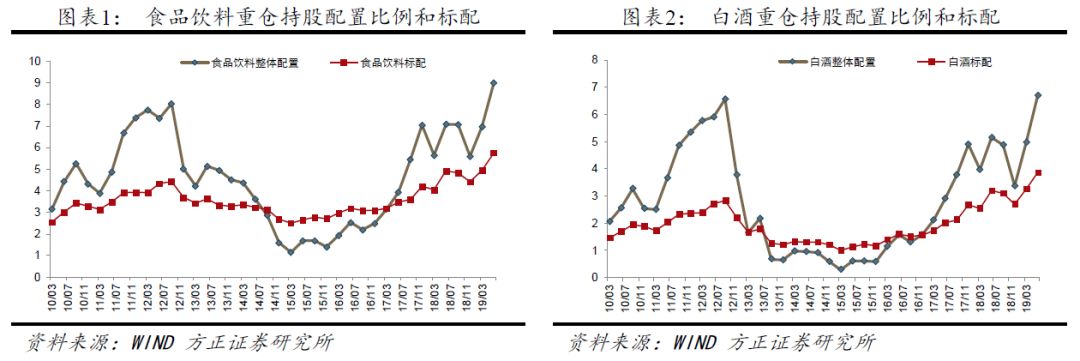

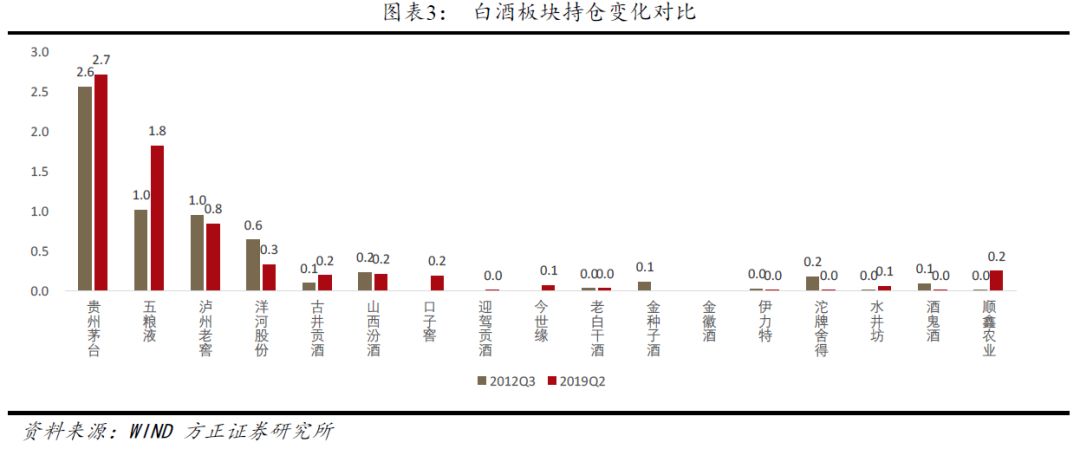

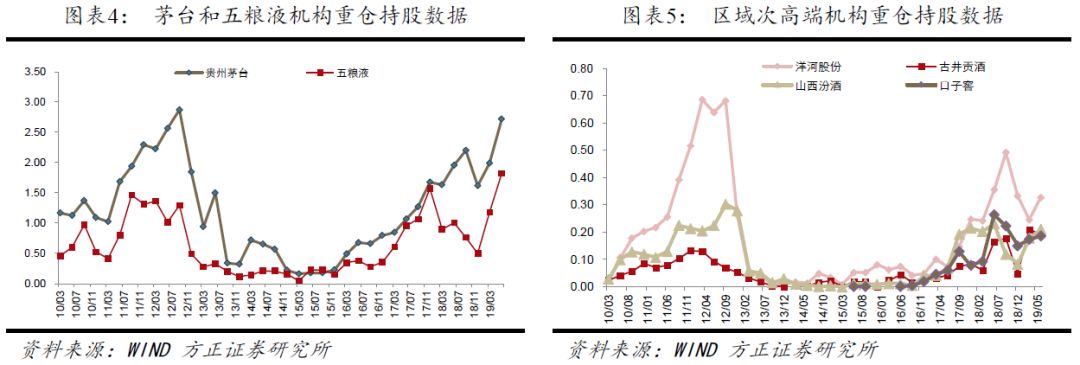

2、高端酒机构加仓明显,区域次高端仍存分歧:公募基金二季报已经公布,按重点持仓数据计算,2019年二季度食品饮料持仓比例继续上升2.03个百分点,占公募基金股票投资市值的9.01%(标配5.77%),超过了2012年Q3的高点(8.03%)。其中白酒的持仓比例上升1.72个百分点,达到6.7%(标配4.33%),也超过了2012年Q3的6.56%。19Q2持仓环比提升最多的公司分别是贵州茅台、五粮液、伊利股份、泸州老窖和洋河股份,持仓比例分别提升0.73/0.64/0.28/0.24/0.08个百分点。持仓环比下降最多的是双汇发展、涪陵榨菜、汤臣倍健、今世缘和古井贡酒,分别下降0.038/0.024/0.019/0.019/0.018个百分点。市场对于高端白酒龙头明显更为看好,贵州茅台和五粮液的持仓比例提高贡献了食品饮料板块整体持仓幅度的69%。而区域次高端白酒的情况则出现分歧。19Q2洋河股份、山西汾酒和口子窖持仓环比有提升,而一季度加仓最多的古井贡酒和今世缘持仓环比下降。非白酒中,除了伊利股份,二季度持仓提升较为明显的还有重庆啤酒、安井食品、三全食品和安琪酵母。

3、中报前瞻:高端白酒中五粮液和泸州老窖基本面持续改善,批价稳步上升,渠道库存良性,预计二季度收入和利润增速保持一季度的增长趋势。区域次高端白酒中,大部分公司保持了一季度的增长趋势,产品结构持续提升带来利润增长更大弹性,预计口子窖、今世缘和山西汾酒增速表现更好。大众品方面,上半年需求端无明显波动,预计调味品中海天味业、中炬高新、涪陵榨菜二季度收入增速环比变化不大,乳制品龙头伊利股份收入也保持两位数以上增长态势。同时,今年二季度部分区域雨水较多,以及一季度备货等影响,二季度啤酒销量整体放缓,但升级趋势不变。利润端,考虑到增值税下调影响,我们认为这对于大多数食品饮料公司均能增厚利润或者返利渠道获得收入较快增长。此外,受销售季度波动以及基数变化等影响,二季度洽洽食品收入增速环比加快,安琪酵母略有改善。

4、个股更新:贵州茅台,上半年实现总收入411.7亿(+16.8%),归母净利199.5亿(+26.6%),基于一季报表现和渠道数据跟踪,之前市场对公司中报业绩预期较高,结合预收款变动,中报整体数据符合我们预期;渠道调整导致直营销量下滑,但结构提升带动Q2毛利率同比提升1pct至91.6%,我们推算上半年茅台酒均价提升幅度在6%左右。我们认为茅台最核心的关注点在于市场需求,供需紧平衡下,公司酒量价趋势非常好,未来长线成长空间确定,继续看好。

5、本周调研:洽洽食品,本周我们参加了洽洽食品每日坚果全球发布会。每日坚果行业处于快速成长期而目前还没有绝对的龙头,18年以来公司聚焦资源全力打造小黄袋每日坚果产品。公司在小黄袋生产技术方面具备明显的领先优势,其中坚果保存和加工关键技术获得国家科学技术进步二等奖的荣誉。因此公司以“鲜”为小黄袋的核心卖点,以“掌握关键保鲜技术”打造超级符号发布全新包装和统一形象,抢占消费者心智。若今年能顺利完成9个亿的销售计划,则说明公司在每日坚果品类中奠定了坚实基础。

6、推荐个股:白酒板块贵州茅台、五粮液、口子窖、古井贡酒、今世缘、泸州老窖、洋河股份、老白干酒、山西汾酒等。大众品龙头推荐:伊利股份、白云山、中炬高新、元祖股份、百润股份、双汇发展。

7、风险提示:食品安全问题,经济下行消费升级受阻等。

报告正文

一、Q2机构持仓创新高,高端白酒买入最多

公募基金二季报已经公布,按重点持仓数据计算,2019年二季度食品饮料持仓比例继续上升2.03个百分点,占公募基金股票投资市值的9.01%(标配5.77%),超过了2012年Q3的高点(8.03%)。其中白酒的持仓比例上升1.72个百分点,达到6.7%(标配4.33%),也超过了2012年Q3的6.56%。

19Q2持仓环比提升最多的公司分别是贵州茅台、五粮液、伊利股份、泸州老窖和洋河股份,持仓比例分别提升0.73/0.64/0.28/0.24/0.08个百分点。持仓环比下降最多的是双汇发展、涪陵榨菜、汤臣倍健、今世缘和古井贡酒,分别下降0.038/0.024/0.019/0.019/0.018个百分点。市场对于高端白酒龙头明显更为看好,贵州茅台和五粮液的持仓比例提高贡献了食品饮料板块整体持仓幅度的69%。

与高端一线白酒龙头相比,区域次高端白酒的情况则出现分歧。19Q2洋河股份、山西汾酒和口子窖持仓环比有提升,而一季度加仓最多的古井贡酒和今世缘持仓环比下降。

非白酒公司中,19Q2配置环比提升最多的是伊利股份、重庆啤酒、安井食品、三全食品和安琪酵母,分别提升0.28、0.03、0.01和0.01个百分点。而二季度涨幅较多的海天味业的持仓环比下降0.01个百分点。

二、重点公司中报前瞻

五粮液:春节销售超预期,基本面持续改善,普五批价从年初800以下上涨至目前的930左右,八代新品价格保持在959元;市场需求强劲,公司今年来控货节奏一直较好,春节前加大投放顺利走量,节后保持低位渠道库存,按月打款发货,上半年消化量预计超过全年的70%;管理层改革决心强,我们判断五粮液价格未来有望持续上台阶。维持全年收入利润25%/30%目标不变。

口子窖:春节时点提前加上公司控量挺价,Q1收入增速仅9%,随着调整进入尾声,Q2恢复至两位数以上增速,全年目标收入/利润+14.6%/+20.5%,每年都超不少;今年省内市场次高端价位开始提速,公司受益明显,预计产品结构提升带来较大业绩弹性

今世缘:省内次高端市场因竞争而加速培育扩容,公司国缘多年积累的影响力开始发力,相比其他竞争对手,公司因为国缘占比高收入和利润增长弹性大,公司对业绩平滑较明显,预期二季度收入增速仍延续一季度情况维持在30%以上,全年公司目标完成压力不大,未来仍有成长空间。

古井贡酒:公司一季度表观收入增速提至40%以上,主要与古8以上次高端价位爆发以及去年下半年发力全国化布局有关;二季度重点工作在于消化渠道库存和市场调整,预计Q2收入增速会有所回落,但一季度集中确认费用后,预计二季度利润增速会快于收入增速。

泸州老窖:坚定执行跟随策略,目前国窖批价坚挺在760-780左右,趋势较好;截止二季末,公司部分区域回款已超过七成,二季度公司加大投放量,预计同期涨幅较大,目前库存2个月左右,保持良性;预计二季度收入端整体增速将维持20%以上,业绩弹性更大。

山西汾酒:省外继续发力,山东、内蒙以及华东区域今年来增速基本都达到翻倍水平,省内基数高,市场成熟,增速较低;公司全年在收入20%增速基础上,会更重视市场基础建设,下半年的潜在看点在于青花价格理顺后的放量以及和与华润的深度合作,建议后续继续关注青花和玻汾两大单品的全国放量。

洋河股份:次高端市场大发展背景下,梦之蓝成为最大受益者,继续引领公司向上稳健发展,而且梦6及以上产品占梦之蓝比例已经与梦3持平,向上升级明显,梦系列占比继续提升,对总体业绩贡献在加大。针对省内增速慢问题,公司今年成立苏通大区、淮安大区,精耕细作,团购等加大投入,重视过程管理,防止盲目压货等问题,二季度继续保持双位数收入平稳增长。

老白干酒:受去库存和砍低端条码影响,公司18年和19Q1本部收入增速仅有个位数,目前公司仍在调整恢复过程中,预计下半年会看到发力,但经过几年努力,公司净利率、收入规模等均已上台阶,未来公司的核心看点仍在于次高端放量带来收入提速以及产品结构提升带动利润率持续提升;公司中报并表影响消除,预计Q2整体收入增速在10%左右,利润弹性较大。

水井坊:公司产品基本处于次高端价位,前两年的低基数带来高增长弹性,19年增速开始逐步回归,但长线看公司仍将持续受益次高端扩容,预计全年20%/30%的收入利润目标完成压力不大。

海天味业:截止六月底,公司顺利完成上半年任务计划,预计达成率超过51%,库存相比去年同期来看无特别明显变化。预计公司二季度收入增速再超15%,延续公司一贯的业绩调控趋势,继续维持相对稳健水平。

中炬高新:今年上半年公司管理层到位,新的薪酬框架体系也已经落地,公司核心业务调味品并未受到内部调整影响,继续保持相对稳健发展水平,而且渠道库存不高。预计二季度调味品业务仍能维持两位数收入增长,待调整到位后,有望迎来提速发展。

涪陵榨菜:二季度公司积极开展渠道库存调整,显现出一定成效,公司反馈5月库存降至1.5个月左右,环比改善。同时,二季度公司开展办事处裂变,渠道下沉工作,尚需一定时间体现成效,预计二季度公司收入增速继续保持在个位数水平。

伊利股份:预计二季度收入增速保持13-15%的增长,虽然行业促销环比增加,但公司没有受到太大影响,安慕希、金典等高端产品保持较快增速。由于原奶价格较去年同期有中个位数上涨,费用投入基本持平,预计利润端增速略低于收入增速。

双汇发展:二季度猪肉价格同比增长36.26%,生猪价格同比增长46.11%,生猪价格涨幅超过猪肉,屠宰价差有所收窄到78.74元/头,预计屠宰利润承压。由于冻肉库存较高以及提价因素,肉制品盈利受影响幅度有减弱。去年同期基数较高,预计二季度利润端下滑。

安琪酵母:二季度人民币贬值利好出口业务收入,预计收入端保持两位数平稳增长,全年增长目标能够达成。利润端由于伊犁子公司产能利用率同比下降,仍然有压力,预计低于收入增长。

洽洽食品:预计二季度收入15%左右增长,其中传统红袋瓜子平稳,蓝袋瓜子20%左右增长,小黄袋每日坚果淡季继续加大投放和铺市力度。由于去年三季度开始提价,预计二季度利润增速高于收入。

元祖股份:由于18年二季度粽子销售情况好于预期,今年增速自然回落。4月开始蛋糕产品提价,销量短期有影响,但是5-6月有所恢复。预付卡销售保持较快增长。预计收入个位数增长。

安井食品:在猪瘟背景下,公司主要从欧洲进口猪肉,4/5月所采购猪肉价格并无明显上涨,而且一定库存比例以及后续促销力度调整可以熨平价格上涨。同时,经历一季度猪瘟事件影响,肉制品业务已经向上恢复,预计Q2公司继续维持双位数收入稳健增长。

白云山:去年二季度仅6月广州医药公司并表,今年二季度并表广州医药公司,以及王老吉药业有限公司。受此影响,预计白云山二季度收入端整体仍维持较高增速;同时,王老吉利润率提升,王老吉药业并表,广州医药公司利润率提升以及大南药稳健增长,预计二季度单季扣非后净利润增速超30%;整体利润下滑主要是因为去年二季度因收购医药公司和投资一心堂导致公允价值增加10.8亿元,而今年无需再重新评估。

恒顺醋业:一季度公司部分产品提价返利以及春节促销政策较多,市场拿货积极,二季度存在一定的消化期,收入环比有所放缓,预计Q2单季度调味品业务收入增长5-9%。同时,受益于增值税调整,提价等影响,利润增速更快。

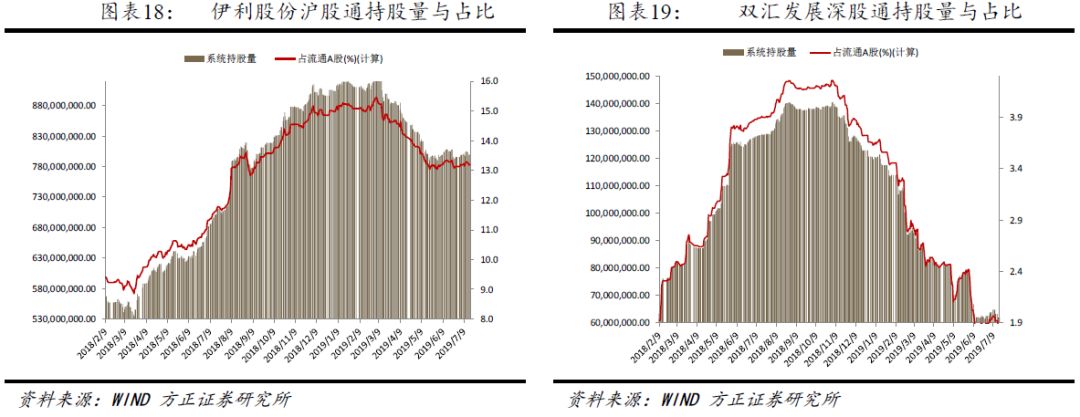

三、核心公司沪、深股通持股量

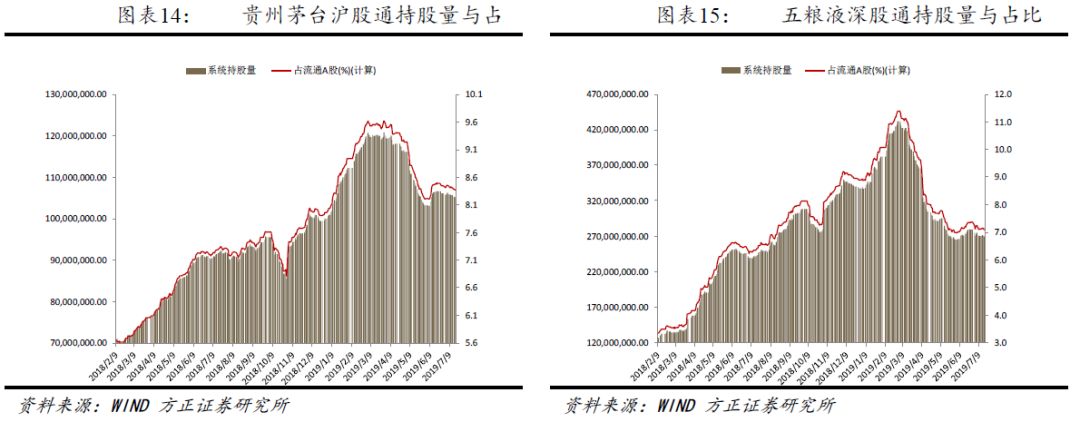

沪股通、深股通买入食品饮料:2018年2月9日至今,贵州茅台净买入203.36亿元,五粮液净买入42.55亿元,洋河股份净买入59.6亿元,伊利股份净买入49.77亿元。5月15日MSCI名单更新后至今,贵州茅台净买入103.12亿元,五粮液净卖出22.69亿元,洋河股份净买入46.46亿元, 伊利股份净买入35.85亿元。上周,贵州茅台净卖出0.98亿元,五粮液净买入2.53亿元,洋河股份净买入0.4亿元 ,伊利股份净卖出2.23亿元。

四、高端酒价格跟踪

贵州茅台:本周茅台批价继续保持在2100以上,部分区域突破2200,价格坚挺的核心原因仍在于强劲需求,经销商惜售心理近一步催化批价上涨,但目前整体库存仍然健康,需求刚性,下半年供需缺口加大后,预计茅台价格还会进一步上涨。

五粮液:七代普五价格继续坚挺在920-930元,八代新品保持959元,淡季核心任务仍在于挺价,8月10日起,八代零售价将从1199元进一步上调至1399元。目前渠道库存在一个月左右,管理层改革决心强,经销商做市动力足,我们判断五粮液价格未来有望持续上台阶。

方正食品团队

首席分析师、组长:薛玉虎

电话:18516569939

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)