牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来源:海通石油化工

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

投资要点

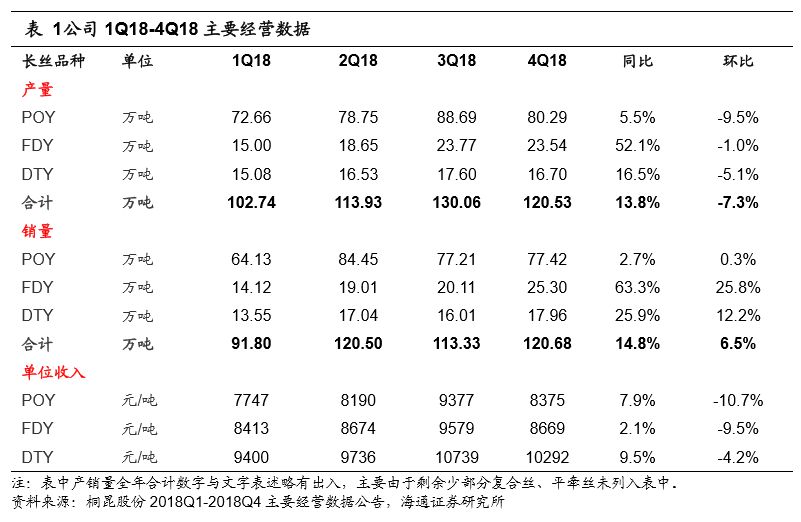

2018年公司归母净利润同比稳步增长。2018年,公司营业收入416.01亿元,同比+26.78%;归母净利润21.20亿元,同比+20.42%。其中,4Q18单季归母净利润-3.83亿元,主要受库存损失拖累。2018年,公司新产能逐步释放,涤纶丝产量471.70万吨,同比+19.85%;销售量450.81万吨,同比+15.09%。

2018年公司业绩增长受益于PTA-涤纶价格上涨,价差扩大。2018年,PTA-涤纶供需改善,PTA全年均价6448元/吨,同比+25%;“PTA-0.655*PX”平均价差(不含税)899元/吨,同比+39%。涤纶POY全年均价9565元/吨,同比+14%;“涤纶POY-0.86*PTA-0.34*MEG”平均价差(不含税)1325元/吨,同比基本持平,维持较高水平。其中,3Q18由于成本上涨、供应短缺,PTA盈利大幅提升,公司单季度归母净利润创历史新高。而4Q18由于油价大幅下跌、下游需求不足,PTA-涤纶价格、价差环比下跌。

存货跌价拖累四季度业绩。2018年公司计提资产减值损失2.94亿元,基本来自四季度(产业链价格大幅下跌,存货跌价损失增加)。其中,存货跌价损失2.96亿元,主要包括库存商品计提2.35亿元,原材料计提0.44亿元。

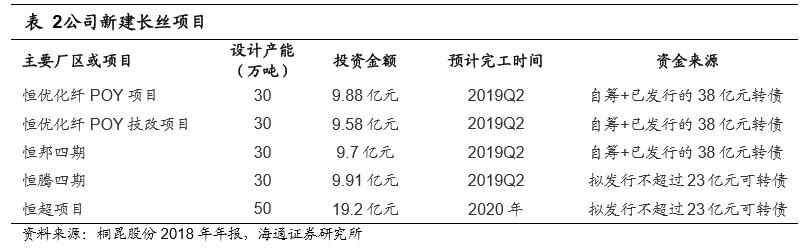

公司长丝产能稳步扩张,拟发行不超过23亿元可转债用于建设新项目。截至2018年末,公司聚合产能约520万吨,涤纶长丝产能约570万吨。公司计划2019-2020年长丝产能分别新增120万吨、50万吨。公司拟发行不超过23亿元可转换公司债券用于建设恒超50万吨、恒腾四期30万吨项目。

拟在如东扩建PTA-涤纶长丝产能。公司拟在江苏如东洋口港投资约160亿元,新建年产2*250万吨PTA、90万吨FDY、150万吨POY项目。项目力争2019年11月底完成审批手续,2019年12月至2025年12月分两期建设。

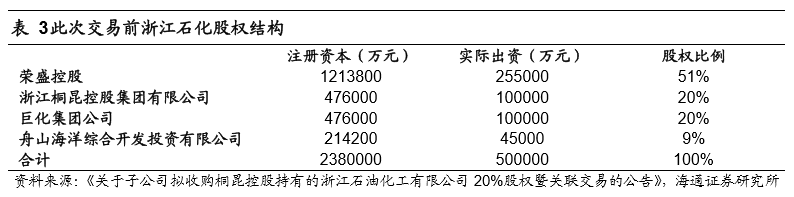

参股浙石化20%股权,完善产业链布局。浙江石化4000万吨/年炼化一体化项目总投资1730.85亿元,总规模为4000万吨/年炼油、800万吨/年对二甲苯、280万吨/年乙烯,分两期进行。公司预计一期项目2019年建成投产。项目投产后,公司产业链将延伸至上游PX,我们认为原料供应得以保障,同时公司盈利能力也有望大幅提升。

盈利预测与投资评级:我们预计公司2019-2021EPS分别为1.17、1.28、1.29元。参考可比公司估值水平,维持“优于大市”评级。

风险提示:产品价格大幅波动;涤纶长丝新增产能进度不及预期;浙石化炼化项目进度不及预期。

报告正文

2018年公司归母净利润同比稳步增长。2018年,公司实现营业收入416.01亿元,同比+26.78%;归母净利润21.20亿元,同比+20.42%。其中,4Q18单季归母净利润-3.83亿元,主要由于油价大跌以及下游需求不足,“PX-PTA-涤纶长丝”产业链产品价格大幅下跌,库存损失拖累公司盈利。2018年,公司长丝新项目产能逐步释放,涤纶丝产量471.70万吨,同比+19.85%;销售量450.81万吨,同比+15.09%。

2018年公司业绩增长受益于PTA-涤纶价格上涨,价差扩大。2018年,PTA-涤纶供需改善,PTA全年均价6448元/吨,同比+25%;“PTA-0.655*PX”平均价差(不含税)899元/吨,同比+39%。涤纶POY全年均价9565元/吨,同比+14%;“涤纶POY-0.86*PTA-0.34*MEG”平均价差(不含税)1325元/吨,同比基本持平,维持较高水平。其中,3Q18由于成本上涨、供应短缺,PTA盈利大幅提升,平均价差(不含税)1126元/吨,公司单季度归母净利润创历史新高。而4Q18由于油价大幅下跌、下游需求不足,PTA-涤纶价格、价差环比下跌,同时带来库存损失,公司四季度盈利受影响。

存货跌价拖累四季度业绩。2018年公司计提资产减值损失2.94亿元,基本来自四季度(产业链价格大幅下跌,存货跌价损失增加)。其中,存货跌价损失2.96亿元,主要包括库存商品计提2.35亿元,原材料计提0.44亿元。

2019-2020年公司长丝产能稳步扩张,拟发行不超过23亿元可转债用于建设新项目。截至2018年末,公司聚酯聚合产能约520万吨,涤纶长丝产能约570万吨。同时,30万吨恒邦四期项目、30万吨恒优化纤POY项目、30万吨恒优化纤POY技改项目、30万吨恒腾四期项目稳步推进,公司预计2019年年中实现聚合装置投产;50万吨恒超项目预计2020年建成。公司拟发行不超过23亿元可转换公司债券,主要用于建设恒超50万吨智能化超仿真纤维项目和恒腾四期30万吨绿色纤维项目。

拟在江苏如东扩建PTA-涤纶长丝产能。2019年2月14日,公司发布公告称,与江苏如东洋口港经济开发区管委会签订石化聚酯一体化项目投资合作协议,拟投资约160亿元,新建年产2*250万吨PTA、90万吨FDY、150万吨POY项目。项目力争2019年11月底完成相关审批手续,其中,一期投资约120亿元,建设2*25万吨PTA、30万吨FDY、90万吨POY,计划开工建设时间为2019年12月至2022年12月;二期投资约40亿元,建设60万吨FDY、60万吨POY,计划建设时间为2023年12月至2025年12月。我们认为,此次项目建成后,公司长丝产能规模进一步扩大,龙头地位有望进一步巩固;同时,PTA配套提升,产业链一体化布局进一步完善。

参股浙石化20%股权,投资大炼化项目。公司参股浙石化20%股权,主要在舟山绿色石化基地筹建4000万吨/年炼化一体化项目。项目总投资1730.85亿元,总规模4000万吨/年炼油、800万吨/年对二甲苯、280万吨/年乙烯。项目分两期进行,每期规模分别为2000万吨/年炼油、400万吨/年对二甲苯、140万吨/年乙烯及下游化工装置。项目投产后,公司产业链将延伸至上游PX,我们认为原料供应得以保障,同时公司也有望获得一定投资收益。根据公司2018年报,公司预计浙石化一期项目2019年建成投产。

盈利预测与投资评级。公司是国内涤纶长丝龙头企业,未来长丝产能有望稳步扩张,参股浙石化2000万吨/年大炼化项目有望进一步完善产业链。我们预计公司2019-2021年归母净利润EPS分别为1.17、1.28、1.29元。参考可比公司估值水平,维持“优于大市”评级。

风险提示:产品价格大幅波动;涤纶长丝新增产能进度不及预期;浙石化炼化项目进度不及预期。

法律声明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)