牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

本轮行情与历次超跌反弹的同与异(国信策略)

来源:追寻价值之路

文:燕翔、战迪、许茹纯、朱成成

核心结论

本文将本轮行情与2008年以来八次超跌反弹的结构性特征进行了对比研究。本轮行情与历次超跌反弹情况最大相似之处依然在于反转效应,暨前期跌幅最大的股票组合反弹中涨幅最大,超跌仍是反弹最大动力。而本轮行情与以往超跌反弹的不同之处则主要体现在:第一,本轮行情中,小市值因子失效,小市值公司表现不再强势,而大市值公司的表现相对较好。第二,低ROE的上市公司表现更佳,这在以往的超跌反弹行情中是均未出现过的。

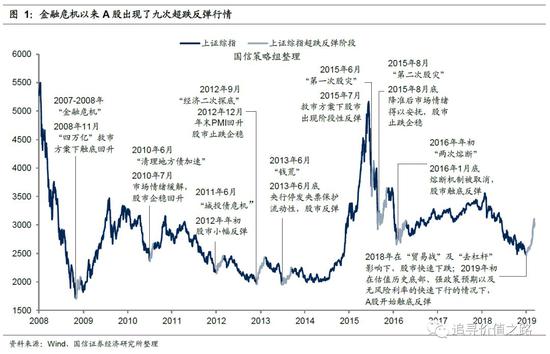

回顾金融危机以来的历次超跌反弹

从A股的历史走势来看,在前期出现大幅度调整的情况下,股市往往会在较短时间内出现快速的大跌反弹。2008年金融危机以来,包括2019年年初的这一轮行情在内,A股大致出现过九次大跌反弹,反弹的时间在1个月到2个月左右,指数反弹的幅度平均在17%左右。

2008年受到全球金融危机的影响,市场悲观情绪蔓延,上证综指出现大幅调整。为了应对危机对国内经济的负面影响,政府推出了包括“四万亿”方案在内的一系列救市计划,市场情绪得以安抚,股市也在当年11月触底反弹。这一轮反弹由2008年11月4日持续至2008年12月8日,在这一个月内,上证综指累计上涨22%。从行业角度来看,与“四万亿”方案密切相关的建筑材料行业涨幅高达59%,其次是电气设备和农林牧渔业,涨幅分别为51%和48%。

金融危机后的第二轮超跌是由清理地方债进程加速所致。2010年5月底国务院常务会议指出地方政府融资平台出现了规模增长过快、运作不够规范等问题,随后加速清理地方政府融资平台债务,市场随之调整。7月,市场情绪缓解,股市企稳并出现此轮反弹。此次超跌反弹由2010年7月5日持续至8月2日,持续时间为28天,上证综指累计上涨12%。从行业情况来看,此轮市场的企稳回升过程中,汽车行业回升幅度最大,达24%,建筑材料和综合行业紧随其后,均回升了23%。

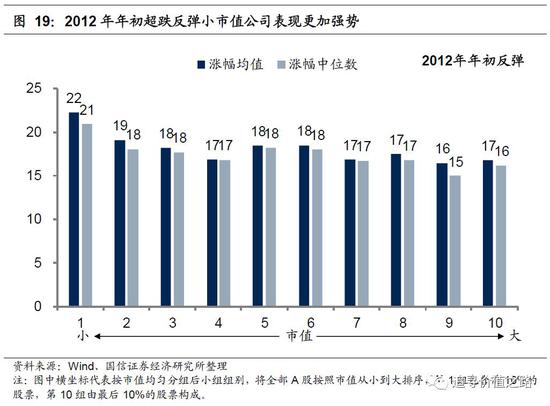

A股市场在金融危机后的第三轮超跌发生在2011年云投集团重组时期。2011年中,云投集团重组传闻使得城投债风险传递到整个企业债市场,引发信用债危机,市场信用风险上升。股市遭受信用风险上升的影响也出现调整。随后云投集团重组进程暂停,12年年初股市出现小幅反弹。此次反弹于2012年1月5日开始,同年3月2日结束,反弹持续近2个月,上证综指涨幅为13%。行业涨跌幅方面,此次触底反弹过程中,有色金属行业反弹幅度最大,涨幅达30%,家用电器和房地产次之,分别为26%和24%。

2012年中国经济二次探底引起市场担忧,当年9月GDP当季同比增长7.5%,累计同比增长7.8%,PMI指数持续两月位于荣枯线下方,股市随即也出现调整。随后2012年四季度PMI指数开始上升,并重回荣枯线上方,市场担忧有所缓解,股市止跌企稳。本轮反弹的持续时间为2012年12月3日至次年2月6日,历时超过2个月,期间,上证综指涨幅高达23%。行业涨跌幅方面,此轮超跌反弹行情中,金融业表现最好,其中银行上涨幅度高达48%,非银金融涨幅也为47%。

2013年的钱荒冲击造成了股市新一轮的大幅下跌,6月20日央行在市场资金面紧张的情况下继续发行央票,银行间货币市场利率大幅飙升,短期利率冲上历史性高峰,恐慌情绪达到顶峰,股市也大幅下跌。6月24日,央行表示承诺保护流动性并停发央票,恐慌情绪得以缓解,股市反弹。本轮反弹发生在2013年6月27日至9月12日,上证综指涨幅为16%。申万一级行业中,传媒行业在此轮反弹中拔得头筹,涨幅高达40%,交通运输和商业贸易次之,涨幅分别为32%和28%。

2015年的两次股灾伴随着两轮超跌反弹。6月份证监会要求券商清理场外配资相关业务,从而引起市场恐慌,资金出逃与基金赎回接踵而至,流动性危机进一步加剧,股市大幅调整,第一次股灾爆发。后期央行进行了“双降”,并通过多种方式提供流动性支持,市场恐慌情绪有所缓解,股市出现阶段性反弹。此次阶段性反弹开始于2015年7月8日,并于同年7月23日结束,仅仅持续了15天,期间上证综指涨幅为11%。从行业角度来看,国防军工行业上涨51%,反弹幅度远超A股平均水平,农林牧渔及纺织服装分别上涨36%和29%,而金融业表现不佳,银行甚至下跌了8%。

2015年8月汇改叠加资金面紧张,市场恐慌情绪再度点燃并引发第二次股灾。8月25日晚,央行再次宣布“双降”,多部门出台政策平稳市场情绪,叠加海外股市回暖和内外资券商为A股发声唱多,股市止跌企稳。A股市场于2015年8月26日进入第二次股灾后的止跌企稳阶段,相比于7月的阶段性反弹,本轮回升持续时间更长,上升幅度更大,上证综指上涨了23%。而上一轮反弹表现较差的金融业补涨,非银金融涨幅高达49%,银行也上涨了29%。

2016年年初,我国引进的熔断机制在A股市场造成了流动性丧失的局面,引起资金踩踏的情况。1月7日晚间,三大交易所发布紧急通知宣布暂停实施熔断机制,此后股市触底反弹。本轮反弹开始于2016年1月28日,至同年4月14日结束,持续时间较长,但上证综指仅上涨了13%。行业方面,有色金属反弹幅度最大,涨幅高达26%,综合和纺织服装业紧随其后,涨幅分别为22%和21%。

本轮行情始自2019年年初。在经历了2018年市场的大幅调整之后,2019年A股演绎了一轮如火如荼的春季行情,估值历史底部、强政策预期以及无风险利率的快速下行共同驱动了前期A股的上涨。截至2019年3月11日,上证综指累计已经上涨了23%,从行业方面来看,受益于5G、柔性屏等概念的科技板块涨幅领先,计算机行业上涨52%,电子行业上涨了46%,而在猪周期逻辑推动下的农林牧渔行业上涨幅度也达到了50%。

从行业特征来看,历次大跌反弹中涨幅较大的行业不尽相同,并没有较为明显的一致规律。例如,2008年四万亿政策后建材等基建板块表现较好,2012年底因为PMI好转经济复苏银行板块表现最好,2013年钱荒之后是传媒股反弹力度最大,而本轮行情中TMT及猪周期板块表现最为突出。

本文将进一步从财务估值指标以及大跌期间的市场表现等角度考察本轮行情与历次超跌反弹的同与异。财务估值的角度我们主要关注公司规模、盈利能力以及估值等指标,同时我们对反弹前期的大跌期间股票的涨跌幅进行了统计。

历次超跌反弹经验总结

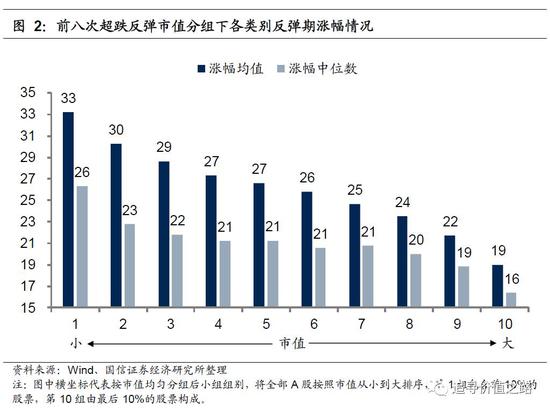

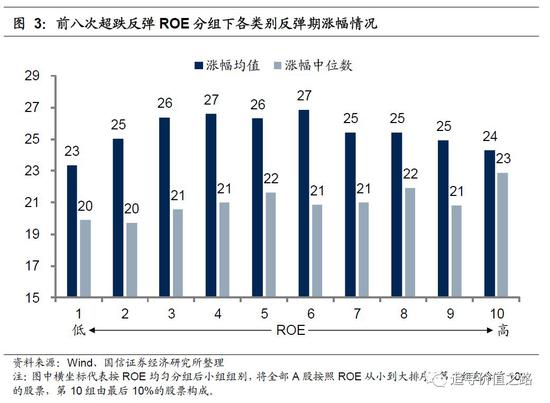

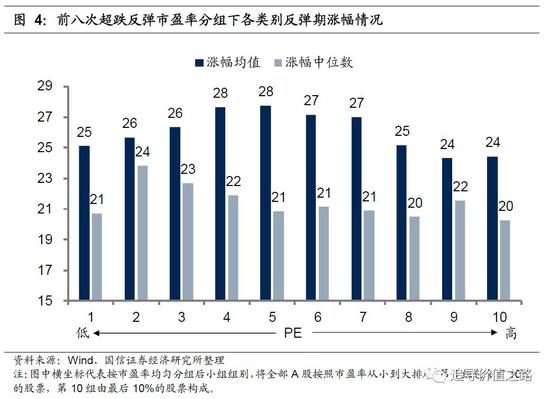

从金融危机以来A股的前八次大跌反弹中市场的结构性表现来看,我们发现,从市值、ROE、PE、PB等财务估值指标看,小市值公司组合反弹幅度更大、ROE和估值指标影响不大。影响最显著的变量是前期涨跌幅,大跌反弹中反转效应非常显著,前期跌幅最大的股票组合反弹中涨幅最大,超跌是反弹最大动力。

小市值公司反弹力度较大

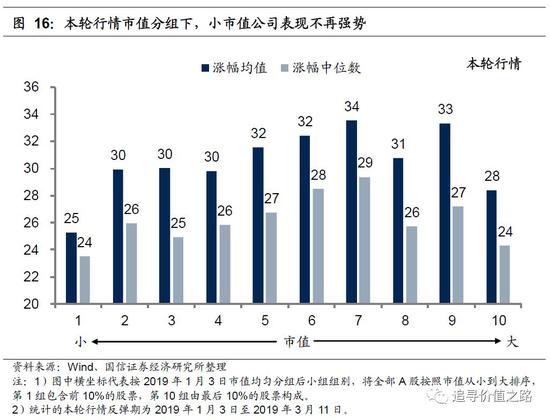

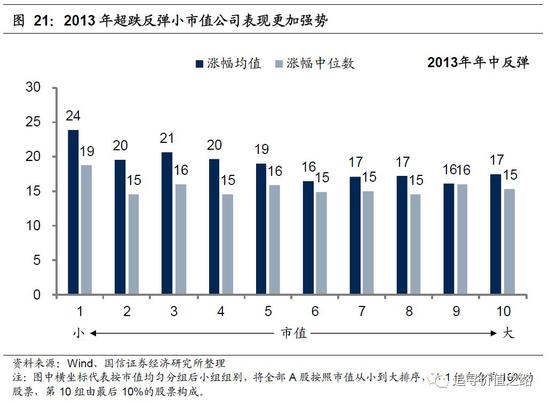

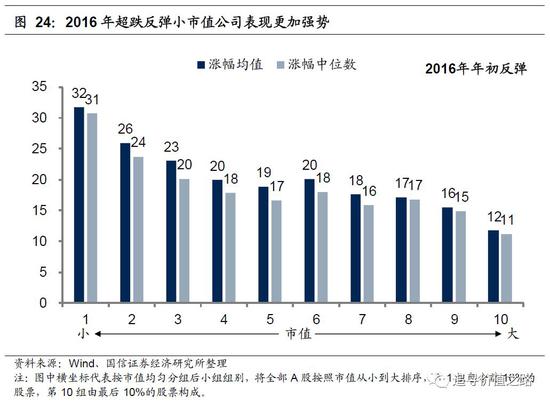

在市值分组下,小盘股在反弹阶段的表现要优于市值较大的公司。若将全部A股上市公司按照反弹开始时的市值进行排序分组,可以发现,第1组公司市场表现最为优异,平均涨幅达到33.2%;随着组别序号的增加,小组平均涨幅呈现递减的趋势,第10组市值最大的公司平均涨幅仅为19.0%。

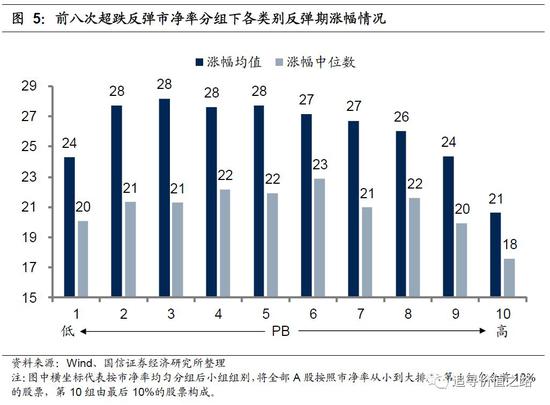

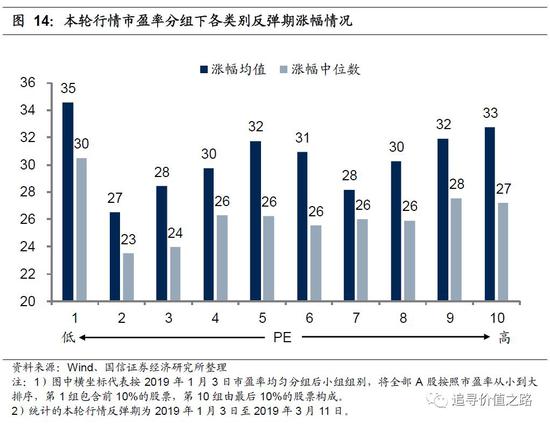

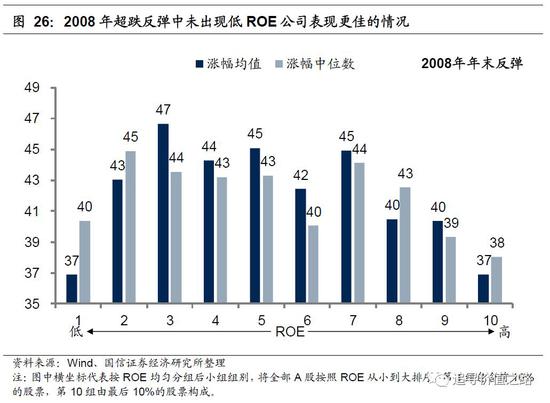

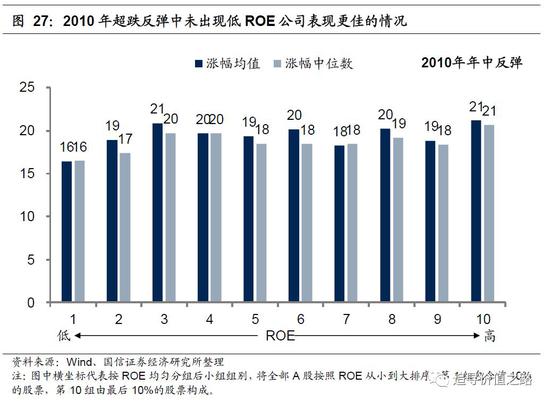

若以上市公司盈利水平及估值为标准进行分类,各组公司在超跌反弹阶段的市场表现无明显规律。从上市公司盈利水平来看,ROE分类下各小组之间的表现无明显差距;在市净率及市盈率等估值指标分类情况下,从反弹期间的涨幅均值或中位数来看,各组公司的市场表现并未呈现明显的规律。

超跌是反弹最大动力

除了上述财务和估值指标外,在前几次的超跌反弹行情中,我们发现反弹前期股票涨跌幅是影响个股反弹幅度最显著的变量,大跌反弹中反转效应非常显著,即前期跌幅最大的股票组合反弹中涨幅最大,超跌是反弹最大动力。

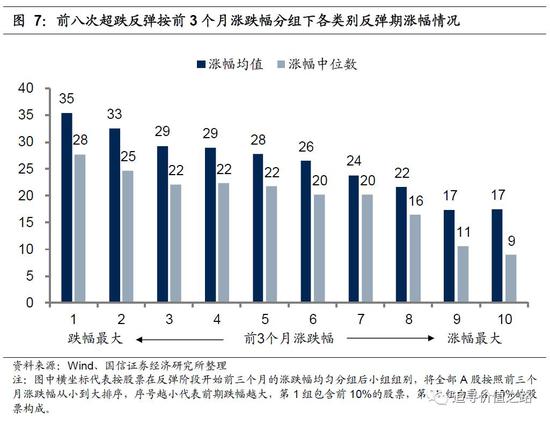

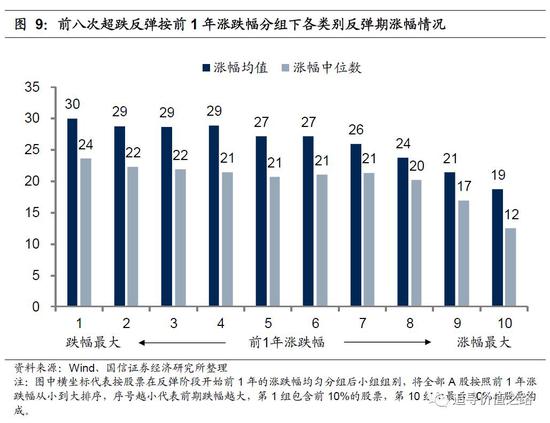

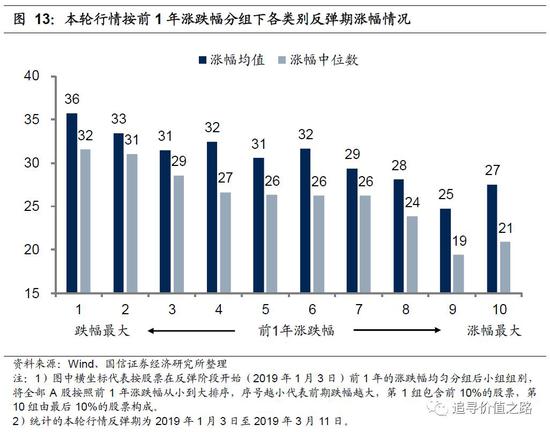

按照前期市场表现进行分组,我们可以发现前期跌幅较大的公司在反弹阶段涨幅较大,且显著高于前期表现较好的公司,即反转效应。前1个月跌幅最大的公司在反弹阶段的平均涨幅为35.7%,涨幅中位数达26.5%;而前1个月表现最好的公司在反弹阶段的平均涨幅仅为14.4%,涨幅中位数为7.2%,显著低于第1组公司的涨幅。组内平均涨幅与涨幅中位数随着组别增长呈现明显的递减趋势。前3个月、6个月及1年的市场表现分组情况下也出现了强势股票变弱、弱势股票变强的反转效应。

超跌反弹期间内市场出现了明显的反转效应,且反转效应在短期内效果更为明显,即越短时间内跌的越多的组合反弹力度越大。在前1个月、3个月、6个月及1年的市场表现分组情况下市场均出现了反转效应,但反转效应的显著程度随着分组涨跌幅区间的拉长出现了明显的降低。按前1个月涨跌幅分组后的A股市场反转效应最为明显,不同小组之间涨幅差异显著;而按前1年市场表现分组后,总体来看低序号组别公司在反弹期间的涨幅大于高序号组别涨幅,但在低序号组别内,第2组至第4组公司在反弹期间的平均涨幅基本持平,相差不大。

本轮行情的市场表现特征

相似之处:超跌个股涨幅最大,反转效应依然显著

在对过去八轮超跌反弹的行情梳理过程中,我们发现,超跌是反弹的最大动力,本轮行情也不例外。我们根据各个股票前期的市场表现进行了分组,并统计了各小组在反弹期间的表现情况。

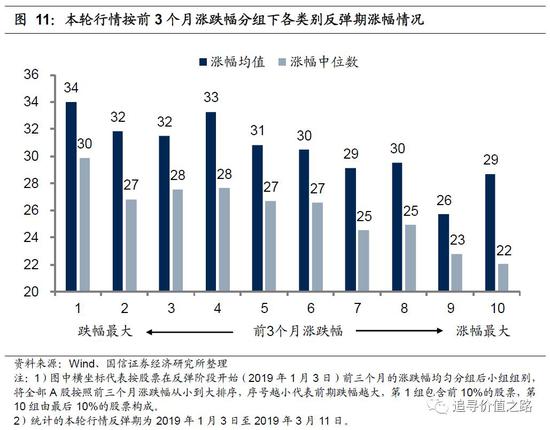

统计结果呈现出了明显的反转效应,也即前期表现较差的公司股票在反弹阶段中的涨幅较大。以反弹开始前1个月涨跌幅的市场表现作为分组依据,前期市场表现不及中位数的股票(第1-5组)在反弹期间的涨幅均值超过30%,而另一半前期市场表现占优的股票(第6-10组)在该轮行情中平均涨幅则位于20%至30%之间。更具体的,该分类下第1组公司平均涨幅为34%,中位数为29%,显著高于第10组的26%和20%。

在以前3个月、6个月以及1年股票的市场表现为依据进行分组的情况下,反弹期间各小组也表现出了一定程度上的反转效应,但反转效应的显著程度显然不及以前1个月涨跌幅分组下的情况。这与前几次超跌反弹的经验基本保持一致,即若按照前期的市场表现进行分组,我们可以发现强势股票变弱、弱势股票变强这一反转效应,且反转效应在短期内效果更为明显,短期内跌幅越大的股票组合反弹力度越大。

本轮行情与前期超跌反弹存在的另一个相似之处在于,相对估值指标对于上市公司在反弹期间的表现影响并不大。在以市盈率及市净率等相对估值指标为标准进行分类的情况下,各小组上市公司在反弹期间的市场表现并没有呈现出一个较为明显的规律。

不同之处1:小市值因子失效,小市值公司强势不再

尽管从股票前期的市场表现以及相对估值指标来看,本轮行情与历次超跌反弹的经验基本保持一致,包括存在相同的反转效应,以及相对估值对反弹期间股票的表现影响较小。但本轮行情与前期超跌反弹情况下市场的表现特征也存在着不同之处,其中之一便体现在市值对反弹期间股票表现的影响不同。

从前八次的历史经验来看,在超跌反弹期间,小市值公司往往反弹的力度更大。但在本轮行情中,小市值公司表现不再强势,相比之下,大市值公司的表现相对较好。按照市值对所有A股的上市公司进行分组,在反弹期间,第1组上市公司的市场表现相对较弱,平均涨幅仅为25%,在所有小组中表现最差;反弹期间平均涨幅最大的为第7组上市公司,平均涨幅达34%。

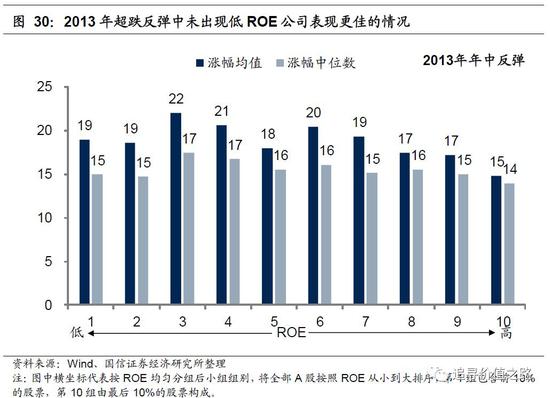

不同之处2:题材炒作风格浓,低ROE公司表现更佳

本轮行情与前期超跌反弹另一个不同之处在于,低ROE的上市公司表现更佳,这种情况在以往八次的超跌反弹行情中均未出现过。以上市公司ROE(截至2018三季度)作为分组依据,盈利能力较弱的半数公司(第1-5组)在本轮行情中表现较好,各组公司平均涨幅均超过了30%。相比之下,盈利能力较强的公司(第6-10组)在本轮行情中的表现则较为弱势,各组涨幅均不超过30%。更具体的,第1组包含了盈利能力最差的上市公司,但这些公司在本轮行情中平均涨幅达到了34%,涨幅中位数为30%,而由ROE最高的公司组成的第10组在本轮行情中平均涨幅仅为28%,涨幅中位数为25%。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:史考

关注公众号查看全文

公司资本论

连接每日热点,

点评股市众生相

微信公众号

扫一扫 关注我

热门推荐

女子吐槽银行8个窗口6个不营业,银行:领导就给这些人,都上岗了 收起女子吐槽银行8个窗口6个不营业,银行:领导就给这些人,都上岗了

- 2025年02月20日

- 01:45

- APP专享

- 扒圈小记

15,899

15,899

网传“河北邢台一局长酒后砸店伤人”,官方通报:停职,纪委监委立案调查

- 2025年02月20日

- 01:47

- APP专享

- 扒圈小记

- 4,799

特朗普称期待中方领导人访问美国,外交部回应

- 2025年02月20日

- 07:51

- APP专享

- 北京时间

- 4,225

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 12:17:41

普元信息(sh688118)公告称,由于工作人员疏忽,现对《关于部分董事、高级管理人员减持股份计划公告》进行更正。更正后,杨玉宝拟减持数量不超过66万股,占公司总股本的比例不超过0.70%;王克强拟减持数量不超过19万股,占公司总股本的比例不超过0.20%。减持期间为2025年3月17日至2025年6月16日。小财注:此前公告公司控股股东刘亚东拟减持不超过1.54%股份事项,在更正公告中删除。 -

趋势领涨今天 11:18:53

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:20:55

【2连板云中马(sh603130):目前公司在中玺新材料(安徽)有限公司参股比例较小 对公司业绩不产生重大影响】财联社2月20日电,云中马(sh603130)发布股票交易异常波动公告,公司关注到近期市场对于人形机器人(sz300024)相关概念的关注度较高,部分机构将公司列为机器人(sz300024)概念标的。公司就相关事项澄清说明如下:公司在2024年半年度报告中就对外投资的中玺新材料(安徽)有限公司的情况进行了披露。目前公司在中玺新材料(安徽)有限公司认缴的注册资本为1571.4848万元,对应的持股比例为8.1491%,参股比例较小,对公司业绩不产生重大影响。 -

趋势领涨今天 10:18:52

【2连板云中马(sh603130):目前公司在中玺新材料(安徽)有限公司参股比例较小 对公司业绩不产生重大影响】云中马(sh603130)发布股票交易异常波动公告,公司关注到近期市场对于人形机器人(sz300024)相关概念的关注度较高,部分机构将公司列为机器人(sz300024)概念标的。公司就相关事项澄清说明如下:公司在2024年半年度报告中就对外投资的中玺新材料(安徽)有限公司的情况进行了披露。目前公司在中玺新材料(安徽)有限公司认缴的注册资本为1571.4848万元,对应的持股比例为8.1491%,参股比例较小,对公司业绩不产生重大影响。 -

数字江恩今天 09:34:22

这里只是宽幅震荡,涨跌都没有持续性。明日关注红线,如果跌破则回踩看机会,如果不跌破则再冲高,那么高位板块且近几天持续冲高的,就要注意短线风险。 -

数字江恩今天 09:34:17

明日关注图上的白色震荡轮回线第一个低点对应红色水平线,只要这条线不跌破,明天还会向着3366冲锋一下,也或者略微突破。可以明确的是,3366已经是结构结束点位,哪怕略微新高,也属于震荡高点,没有持续性。 -

数字江恩今天 09:34:06

今天看1分钟图即可。大盘周二下跌到3314点,周三上涨反包,而今天周四没有再继续下跌,而是维持窄幅震荡,从节奏上就隐含了再次冲高3366的可能,个股涨跌比也支持这个结论。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:33:57

盘中ai医疗,消费电子和人形机器人(sz300024)上涨领先,而之前的云概念和农林牧渔则继续调整。 -

数字江恩今天 09:33:33

A股两市今日成交6701 + 10865 = 17566 亿人民币,相比昨日轻微放量约350亿。大盘今天全天窄幅震荡,没有超过20个点震幅,收跌不到1个点。个股方面,则是近2/3的个股收红上涨,忽视了指数的波动。 -

数字江恩今天 09:33:29

涨跌皆不持续