【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

来源:股市荀策

核心结论:①1月全球股市集体躁动,源于美联储加息预期暂缓、有望提前结束缩表,以及中美谈判进展顺利。2月以来全球股市分化,进入基本面验证阶段。②港股目前仍处于业绩真空期,3月后将进入年报密集披露期,短期关注中国宏观基本面数据以及中美谈判进展情况。③港股估值处于历史低位,市场等待盈利二次探底后恢复上涨,筑底期高股息是较好策略。

短期躁动,等待业绩验证

年初以来全球股市普涨,美国货币政策转向以及中美谈判进展顺利推动全球资本市场再次进入Risk on模式。但2月初以来,随着各国宏观数据的公布以及美股18Q4财报陆续发布,全球股市表现开始分化,逐渐进入基本面验证阶段。短期港股仍处于业绩真空期,关注中国宏观经济数据及中美谈判进展情况。

1. 从躁动走向业绩验证

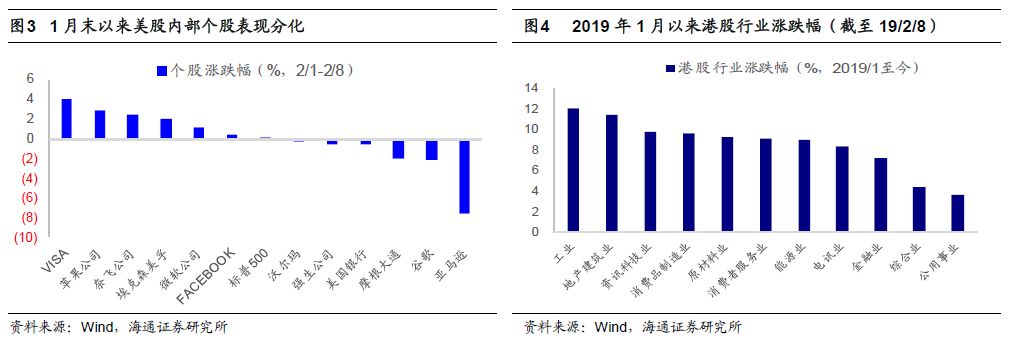

1月末以来,全球股市从普涨转向分化。年初以来全球股市普遍上涨,这是美股引领的躁动行情。实际上美股从2018年12月26日开始率先上涨,从18/12/26-19/1/31,美股中纳斯达克指数涨幅17.6%、道琼斯指数涨14.7%、标普500涨15%,日经225指数涨8.5%、恒生指数涨8.9%,德国DAX指数涨幅5%。然而从1月底2月初以来,全球主要市场指数走势开始出现分化,美股依然相对较好,德国、日本股市开始走弱。从19/2/1-19/2/8期间,纳斯达克指数涨0.4%,标普500涨0.1%、道琼斯指数涨0.4%,而日经225指数跌-2.1%、德国DAX指数跌-2.4%。美股内部个股之间表现也同样开始分化,如标普500权重股中,苹果(19/2/1-2/8涨幅2.8%,下同)、Facebook(涨0.4%)、奈飞(涨2.4%)继续上涨,而谷歌(跌2%)、亚马逊(跌7.6%)、摩根大通(跌2%)等个股已经开始回调。

全球股市从集体躁动走向基本面验证。18年年末至19年1月底全球股市普遍上涨,核心源于美联储货币政策转向、中美贸易摩擦缓和,全球股市风险偏好提升带来的躁动行情。在18年11月28日美联储主席鲍威尔曾表示,美国的实际利率已经接近中性利率,这意味着美联储加息进程有望提前结束。1月4日美联储主席鲍威尔表示,美联储将密切观察美国经济走向和金融市场形势变化,对收紧货币政策保持耐心,并表示美联储做好准备在必要情况下调整货币政策,包括调整缩减资产负债表的进程等。此外,中美贸易谈判进展顺利,1月7日至9日中美经贸代表团进行了为期三天的磋商并取得积极进展。然而从1月底2月初以来,随着各国宏观数据的陆续公布,以及美股陆续披露18Q4的财报,全球股市开始从集体躁动走向基本面验证。从各国宏观基本面来看,美国基本面持续较好,1月份美国制造业采购经理人指数(PMI)为56.6,不仅高于前值的54.1,而且高于市场预期的54。而欧洲、日本宏观经济数据开始走弱,欧元区1月制造业PMI初值 50.5,低于预期的51.4,为2014年11月来最低。德国1月制造业PMI初值 49.9,低于预期的51.5,为四年来首度跌破荣枯线。日本1月制造业PMI终值50.3,也创了29个月新低。并且2月7日欧盟下调了经济增长预期,将欧元区2019年增长预期从此前预期的增1.9%下调至1.3%。德国、日本宏观经济数据走弱也引发了股指的回调。美股随着18Q4财报的陆续公布,1月末以来内部个股的走势也开始逐渐分化,标普500指数的权重股中,盈利超预期的个股如Facebook、谷歌等18Q4财报公布以来涨幅分别为16%、3%,表现好于同期标普500。而18Q4财报低于预期的Twitter财报公布以来跌幅达7%,远低于同期标普500指数涨幅(1%)。

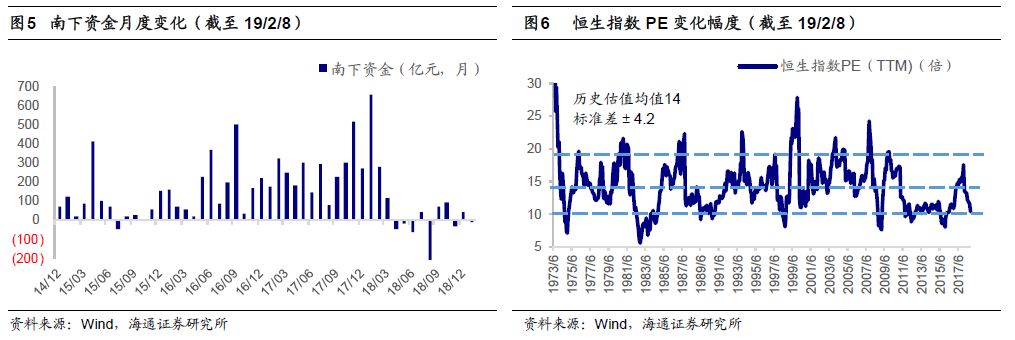

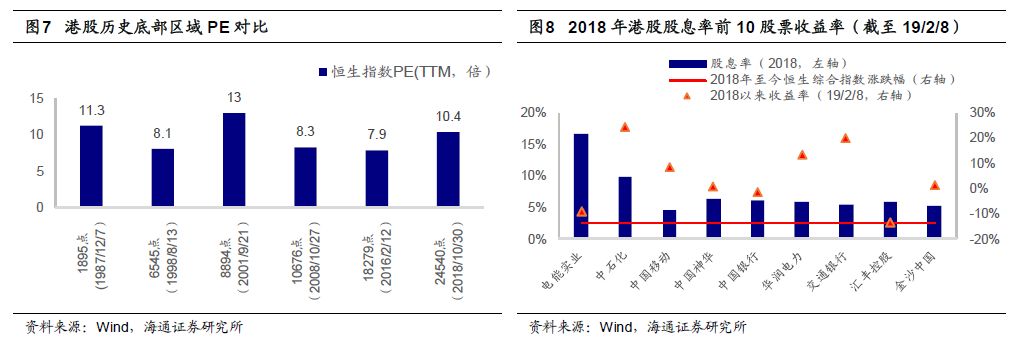

短期港股仍处于业绩真空期,中期拐点等待盈利回落幅度确认。2019年以来恒生指数累计涨幅8%,在全球主要市场指数中涨幅相对领先。从行业表现来看,工业(涨12%)、地产(涨11.4%)、资讯科技(涨9.7%)、消费品制造业(涨9.6%)涨幅居前,而公用事业(涨3.7%)、金融业(7.2%)、电讯业(涨8.4%)板块相对涨幅较小。1月南下资金额度为-12.5亿,较2018年12月的40亿小幅回落,并且远低于2016-2017年南下资金月均值216亿。2月以来全球股市逐渐从1月的集体躁动走向基本面验证,但与美国近期年报密集披露不同,目前(截至2/8)港股上市企业中业绩披露比率仍低,2350家港股上市公司中仅148家披露18年年报,恒生指数50只成分股中仅4家企业披露年报,3月份后港股将进入年报密集披露时期。短期港股仍处于业绩真空期,关注中国经济基本面数据以及中美谈判进展对其的影响。中期看,18/2月以来港股持续调整,影响调整的重要因素之一是港股盈利回落,全部港股累计净利润增速从2017年28.8%回落至2018Q2的9.2%,目前港股净利润增速仍在回落过程中。这轮盈利筑底特征类似2002-05年期间,即W型筑底。这轮盈利改善左侧底回升始于2016年二季度,现在是二次探底回落过程中,我们预计右侧底在2019年二、三季度。从估值角度来看,这轮恒生指数PE(TTM,下同)从16/2的9.6倍升至18/2最高的13.6倍,在港股近期最低点(2018/10/30的恒生指数24540点)PE最低回落到为10倍,已经达到历史估值核心区间下轨(10-18倍),处于1973/5年以来从低到高12%分位。对比港股历史底部时期,港股1980年以来几次市场底部PE(TTM)分别是1987年12月7日1895点的11.3倍、1998年8月13日6545点的8.1倍、2001年9月21日8894点的13.1倍、2008年10月27日10676点的8.3倍、2016年2月12日18279点的7.9倍,这一轮恒指最低点(2018/10/30日24540点)的估值也已处于历史底部,对比历史港股估值优势凸显。港股短期仍处于业绩真空期的躁动阶段,右侧拐点需等待盈利回落幅度确认。2018年以来港股高股息股大幅跑赢大盘,而且历史上港股调整时高股息股表现更好,筑底期高股息股是较好策略,详见前期报告《港股简单实用策略:高股息策略-20170829》。

2. 重点关注公司

2.1 绿城服务:廿载耕耘,照见未来

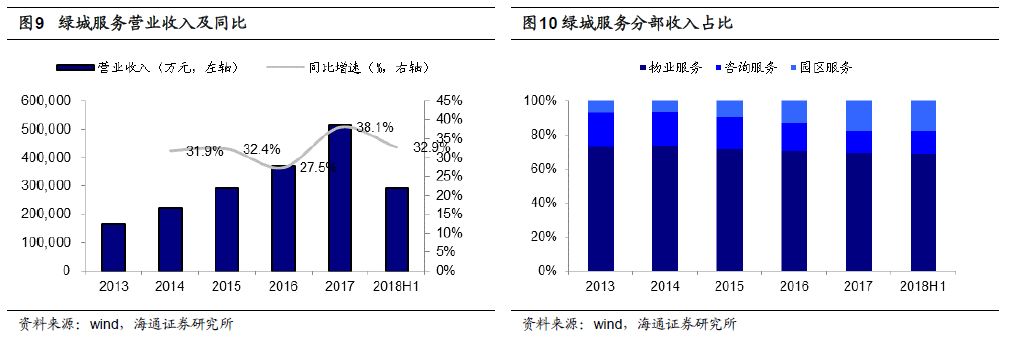

二十年成长,铸就绿城品质。公司1998年作为绿城中国的附属公司成立, 2016年在港交所主板上市,2017年调入深港通名单。截至2018年6月,绿城服务业务已覆盖全国24个省、直辖市和自治区,以及134个城市,总服务面积约3.1亿平方米。

三大业务协同发展,提升公司价值。

1)物业管理服务:管理规模持续扩张,毛利率保持稳定。截至2018年6月30日,公司在管合同建筑面积达150.8百万平米,合同储备项目面积达到160.3百万平米,可以在未来3-4年交付为在管面积,为集团的未来规模增长提供坚实基础。业务集中在长三角、珠三角、环渤海地区,长三角区域的收入贡献达到71%,毛利率稳步提升至11.9%。

2)咨询服务:受市场环境影响较为波动,推出“绿联盟”切入存量市场。公司的咨询服务主要包括在建物业服务和管理咨询服务,2018H1占比分别为83%和17%。在建物业服务受市场环境影响收入增速较为波动,譬如2016年房地产市场火热情况下大量合同提前结束。咨询服务方面,2016年公司推出“绿城联盟”,全面输出成熟的管理模式和经验,向存量市场扩张。

3)园区业务:布局五大方向,业务快速增长。园区服务在2013-2017年复合增长率达到66.4%,是增长最快的业务,目前布局园区产品及服务、居家生活服务、园区空间服务、物业资产管理服务和文化教育服务五大方向。

公司亮点:1)深耕一二线,管理规模具备较大提升空间。我们测算,绿城服务重点布局全国40个大中城市,5年后的管理规模有望达到5亿平米。2)增值服务架构已成,打开未来增长空间。2018年上半年绿城服务以31.2%的增值服务收入创造了56.4%的毛利润,创造的净利润比例会更高。我们认为,杭州区域的深耕战略表明园区业务发展可以脱离管理领域的限制,带来收入的成倍增长,打开未来业务发展的增长空间。3)股权激励到位,管理模式优秀。公司于2018年9月21日向董事及高级管理层授出合计1.335亿股购股权,每股行权价为6.116港元,有效期十年。

投资建议:给予“优于大市”评级。我们预计公司2018、2019年EPS分别为人民币0.19元、0.24元,按照公司2019年01月30日收盘价港币7.02元(即6.17元人民币)计算,对应2018和2019年PE为32.50倍和25.73倍。我们给予上市公司2019年28-30XPE,合理价值区间为人民币6.72-7.20元(港币7.64-8.19元),给予公司“优于大市”评级。风险提示:新物管项目获取不及预期;园区业务推进不及预期。

(绿城服务,02869.HK,涂力磊,S0850510120001,金晶,S0850518120002)

2.2 舜宇光学科技:三摄助力,车载续航—坡有多长,雪有多厚

手机镜头及模组、车载镜头领军企业。公司是全球第二大手机镜头及模组厂商,第一大车载镜头厂商。光学作为硬件中最好的赛道,公司依靠强大技术实力持续快速成长,2009-2017年,营收CAGR 43%,净利润CAGR 54%。

手机镜头:极高护城河,三摄带来红利。设备、工艺和专利等造就极高护城河,大立光和舜宇光学合计份额50%左右,且赚取了行业内大部分利润,而其他企业基本处于亏损状态。2018年,1)华为的新品引领三摄普及;2)其他品牌陆续跟进;3)6P、7P等产品结构改善都有利维持ASP的稳健。

手机镜头模组:三摄渗透率有望显著提升,公司攫取头部利润。模组产业由技术创新引领盈利周期,2017年下半年开始,双摄趋于成熟,模组竞争开始加剧。舜宇光学是模组产业引领者,具备优异的MOB/MOC封装、三摄、3D等技术,能够最早享受技术革新带来的红利;我们预计2019-2020年安卓三摄渗透率显著提升至10%、25%,舜宇光学镜头模组业务将有望受益。

车载镜头:更长的坡,更厚的雪。目前单车摄像头仅1个左右,实现比较完善的ADAS功能,需要5-8个,而车载镜头单个售价是手机的10倍。我们认为2018-2020年,Tesla带动的造车新势力配置了L2级别的ADAS将陆续推向市场,2021年前后,部分国际大车企将推出L4级别ADAS,引领车载镜头进入新时代。舜宇光学是全球车载镜头龙头,近几年更是以超越行业的增速加速领跑;同时,公司车载模组已打入Tier 1供应商,进入更为宽广的坡道。

盈利预测与投资建议。我们预计公司2018-2020年分别实现归母净利润30.87、41.86和55.40亿元,同比增速分别为6.38%、35.60%和32.36%;分别实现每股收益2.81、3.82和5.05元;结合同业估值和公司增速,给予2019年 PE 18-20X,对应68.76-76.40元/股,按照1港元=0.88元人民币估算,对应78.14-86.82港元/股,给予优于大市评级。

风险提示:手机出货量下滑,三摄、3D等推进不及预期,模组价格战超预期。

(舜宇光学科技,02382.HK,周旭辉,S0850518090001,张向伟,S0850517070011)

风险提示:警惕中国经济增速疲软导致港股增速回落。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:白仲平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)