科创板呼之欲出!哪些企业将率先登陆科创板?谁是投资者心目的科创典范?逾三百家公司角逐科创板潜力百强(名单),【点击寻找科创先锋>>】

核心结论:①躁动行情分为两种:一是上证综指最大涨幅超过10%、持续10个交易日以上,即“可为躁动”,二是涨幅较小、持续时间短,即“难为躁动”。②目前政策面正能量和基本面负能量对比不如2449点时,1月4日以来热点凌乱、主线不明,目前行情是“难为躁动”。③战略乐观、战术务实。历史上指数年线有下影线是较大概率事件,等待流动性的量价指标改善、改革减税落地,那时是挥棒击球的好时机。

两种躁动行情:可为和难为

19年1月4日以来市场有所上涨,热点不断,有部分投资者认为年年都有的躁动行情已经开始了。回顾历史,统计角度,躁动行情确实每年都有,但是实际上,可以分为两种:时空较充足、可以有所作为的躁动,与转瞬即逝、很难有所作为的躁动。

1. 躁动行情分为两种

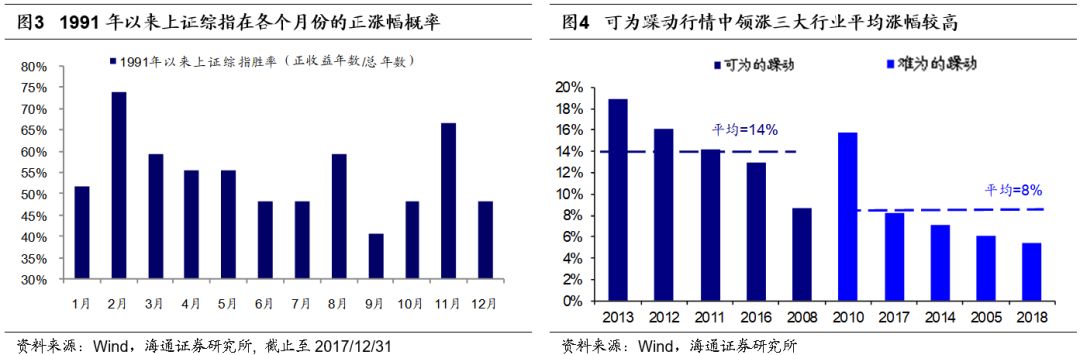

回顾历史,春季躁动年年有。最近一周市场小幅反弹,许多投资者关心今年的春季躁动行情是否就此开始。我们在《策略周报-蛰伏-20181223》中分析过,统计角度看,春季躁动确实每年都有。回顾2001年以来A股岁末年初的行情,其中,06、07、09、15年这4年由于市场本身就处于牛市中因而剔除出样本,其他14年均有一定程度的躁动行情。从时间上看,春季躁动行情最早11月份启动,最晚2月初启动,持续时间最长96个交易日,最短仅10个交易日,平均为38天。躁动期间上证综指涨幅最大36%,最小5%,平均15%。可见躁动行情每年都有,而且个体差异较大。从日历效应上看,我们在《策略专题-A股每年都要经历的那些事儿-20180320》中分析过,A股市场1991-2017年间上证综指月度涨幅,我们发现上证综指在2月与11月胜率(当月取得正收益年数/总年数)较高,分别为74.1%与66.7%,月度涨幅的平均数/中位数分别为3.1%/2.3%与4.0%/3.5%。按时间段看,上证综指在每年11月至次年4月的表现较好,上证综指5-10月/11月 -次年4月涨幅历年均值分别为4.6%/20.1%,2000 -2017年万得全A指数5-10月/11月 -次年4月涨幅历年均值分别为0.1%/15.5%。每年11月至次年4月行情较好主要跟我国每年的政策周期有关:每年 1-2月地方召开“两会”、国家多部委召开年度工作会议,3 月召开全国“两会”,10-11 月召开中共中央全会、12 月召开中央经济工作会议。相比而言,5-10 月份是政策淡季,对股市刺激较少。因此从历次躁动行情回顾或者从日历效应来看,躁动行情每年都有。

躁动行情分为两种:可为躁动、难为躁动。虽然躁动行情年年有,但是个体差异较大,我们认为可以将每年的躁动行情分为两种,一种是躁动行情持续10个交易日以上、上证综指最大涨幅超过10%,投资者能借此取得一定收益的行情,即“可为躁动”,如2002、2003、2004、2008、2011、2012、2013、2016年,一共有8年,行情平均持续46天,期间上证综指平均上涨20%。另一种是上证综指涨幅较小或者行情持续时间过短,行情看起来热闹、很难有所作为,即“难为躁动”,如2001、2005、2010、2014、2017、2018年,一共有6年,行情平均持续27天,期间上证综指平均上涨8%。那如何区分可为的躁动与难为的躁动?我们回顾历史上躁动行情前期上证综指的涨跌幅特征后发现,可为的躁动行情启动前指数跌幅大于与难为的躁动。以年为单位来衡量,躁动启动前一年内上证综指最大跌幅平均数,“可为躁动”为29%,“难为躁动”只有20%。对比躁动启动前期1-4个月内上证综指最大跌幅平均数,“可为躁动”为18%,“难为躁动”只有11%。自下而上看,我们统计了2005年以来每次躁动行情中领涨行业的涨幅,发现“可为躁动”行情中前三大领涨行业的平均涨幅最大为19%,最小为9%,平均14%,“难为躁动”行情中前三大领涨行业的平均涨幅最大16%,最小5%,平均只有8%,“可为躁动”行情中投资主线较为明确,主线行业涨幅较为明显,而“难为躁动”行情中主线行业较为分散,投资者难以及时参与其中。

2. 目前行情是“难为躁动”

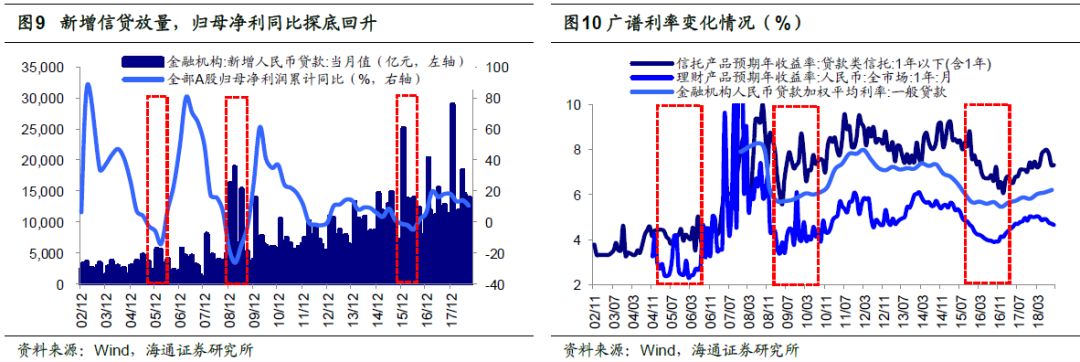

自上而下看,当下的躁动空间可能有限,即“难为”。2019年1月4日以来,上证综指上涨3.6%,沪深300上涨4.4%,看似躁动行情启动,行情的触发点是,1月4日上午国务院总理李克强到中国银行、工商银行、建设银行考察,并在银保监会主持召开座谈会,讨论有效缓解企业融资难融资贵问题,当天傍晚,央行宣布决定下调金融机构存款准备金率1个百分点。但,如果对比政策面的正能量和基本面的负能量,恐怕目前结果不如18年10月19日上证综指2449点时。那时,政策面第一次鲜明转向,是明确的政策拐点,1月4日降准对市场形成的正能量值恐怕要低一点,而现在基本面数据比10月19日时更差,负能量值放大了。刚刚公布的18年12月CPI当月同比为1.9%,低于预期的2.1%,相较于上月下滑0.3个百分点,PPI当月同比为0.9%,低于预期的1.6%,较上月大幅下滑1.8个百分点,物价数据明显回落,宏观经济背景已进入“类衰退”期,企业盈利面临量价齐跌。但目前政策力度可能还不够,从资金的量价指标看,信贷目前尚未放量,加权平均贷款利率6.19%、1年及以下贷款类信托产品利率8.50%,仍相对较高。往后看需要降息、减税、地产政策放松等各类政策加码,经济才能企稳回升。我们在年度策略报告《穿越黑暗迎黎明——2019年A股投资策略-20181209》提过最典型的2008年,上证综指从1814点再次开启上涨行情直至3478点,主要原因是08年12月与09年1月新增人民币贷款大幅上升至7700亿与16200亿,表明基本面虽然还未扭转,但是前期政策效果已经开始显现。2011年11月央行下调存款准备金率后货币政策转向宽松,2012年5月央行继续下调存款基准利率,而工业增加值当月同比增速仍继续下滑,直至12年9月开始企稳回升。对比来看,目前政策宽松力度仍不够,躁动催化剂不足。此外,18/10/19日2449点以来至18/12/13上证综指累计最大涨幅为10%,即市场在去年末已经有过一次反弹,反弹结束至今只有20个交易日,最大跌幅也只有7%,当下的躁动更可能是难为的躁动。

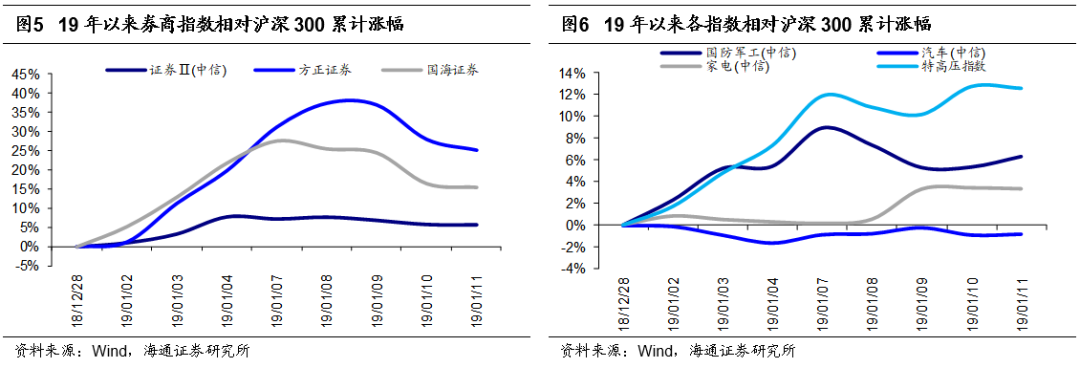

自下而上看,行情热点凌乱、主线不明。1月4日以来的上涨,微观的热点包括券商、军工、汽车、家电、特高压等,行情没有主线、热点切换快,除了特高压外,其他板块共同的特征都是,放量快速上涨,出现两三根阳线后开始阴跌,行情看起来热闹、实际难操作。中信二级行业中的券商指数年初至1月8日相对沪深300累计收益率达到最大的8%,然而上涨仅5个交易日后就开始回落,至今3个交易日超额收益已回落2%。其中涨幅最为明显的国海证券与方正证券(维权)分别上涨了4个交易日与5个交易日后开始回落,虽然期间方正证券相对沪深300超额收益率高达38%,国海证券超额收益率最高为28%,但是超额收益见顶后方正证券与国海证券至今已相对沪深300分别回落12%与10%,行情稍纵即逝非常难以把握。同样涨幅大但行情短的还有军工、家电与汽车。中信国防军工指数在1月7日达到9%的超额收益高点后便开始回落,上涨行情仅持续4个交易日,见顶回落至今超额收益已下跌1个百分点。军工在18年初时也有同样的短期行情,18/01/17-18/01/25 7个交易日内军工行业最大上涨8%,但随后12个交易日内最大下跌21%,行情大起大落。此外,中信汽车指数与中信家电指数今年在19/01/09当天分别取得0.6%与2.8%的超额收益,但是之后汽车行业便立刻走弱,家电行业涨势也停止。本轮反弹唯一持续的是特高压指数,年初至今相对沪深300累计上涨13%,持续时间为8个交易日。难为的躁动行情下往往投资主线不明朗,目前的行情似乎就是这个特征。

3. 应对策略:保持耐心,坚定信心

战略乐观,战术务实。展望A股中长期,《穿越黑暗迎黎明——2019年A股投资策略-20181209》中分析过, A股处在第五轮牛熊周期末期,战略乐观:全球各国股市横向比较,A股吸引力更大,中国发展股权融资支持产业升级,居民资产配置将偏向股市。短期来看,目前市场政策底已经显现,业绩底还未出现,市场底出现的信号是政策落到实处,开始对基本面发挥效用,其中重要的是流动性的量价指标。只有企业实际融资成本下降时才能真正推动企业扩大再生产,需求才能回升,代表性指标是加权平均贷款利率、银行理财收益率、贷款类信托产品利率等广谱利率。此外,新增信贷放量和M2同比增速回升能反映企业已经实际获得资金投入生产经营。我们在《为何A股常见“尖顶圆底”?-20190110》里分析过16年1月来震荡大底类似02-05年,目前类似05年上半年,也类似08年4季度。目前战术上务实,巴菲特说过“The stock market is a no-called strike game, you just wait for yourhome run pitch(股票市场就像棒球比赛,你只需要等待最合适的球,然后击打)”,现在还未到挥棒的最好时机。回顾2001年以来上证综指年初开盘价和全年最低价的三种情况:第一,开盘点基本上是最低点,有2006、2009年,属于牛市中期。第二,最低点相比开盘点回撤5%左右,如03、07、14、17年,22%的概率,第三,多数年份最低点相比开盘点回撤10%以上,如01、02、04、05、08、10、11、12、13、15、16、18年,67%的概率。未来市场向上或向下超预期的因素一看国内改革,二看中美关系。改革方面,我们在《18届3中全会以来改革进展及建议-20190104》中提出建议,国资减持股份实现混改,将资金注入社保,社保进入资本市场,最终通过直接融资将资金引入新兴行业,这样能真正激活存量、提高效率。

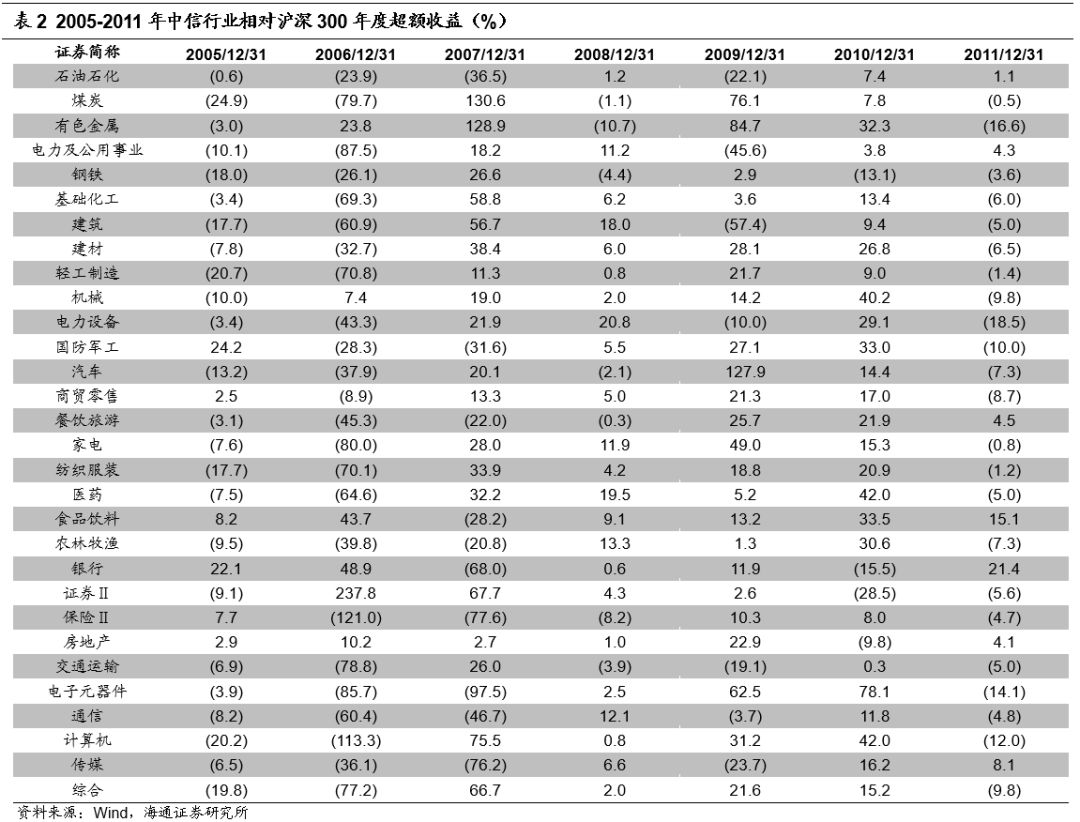

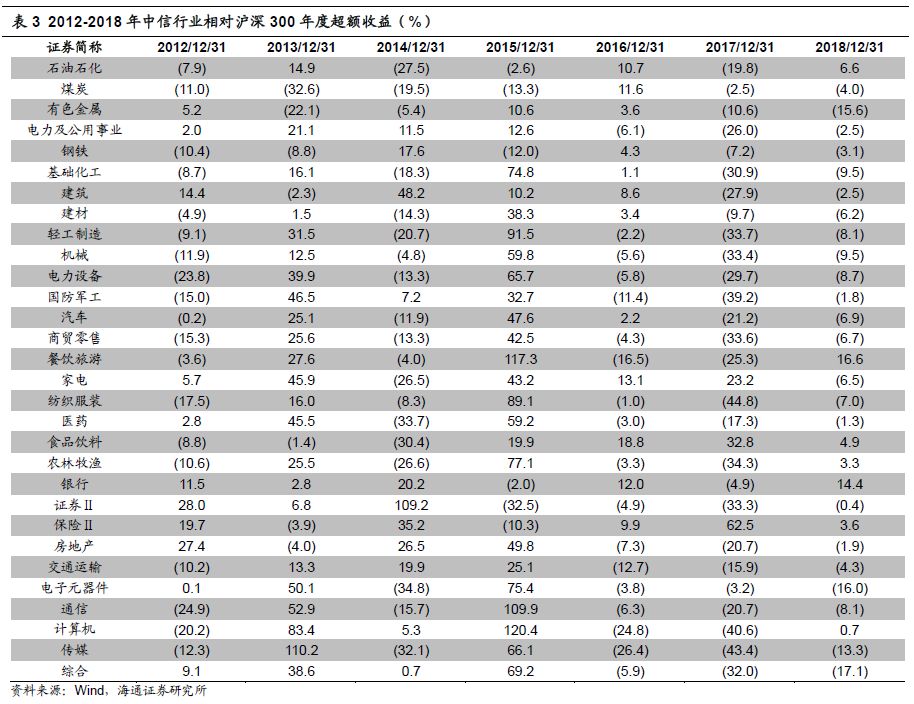

相信常识,尊重规律。行业配置上,我们维持前期报告的观点,经济类衰退特征阶段,在此期间股市回落找市场底,高股息策略优势显现。根据行业分析师盈利预测,结合历史分红率预测股息,我们筛选沪深300成分中高股息率、稳定分红个股如表5。此外,类衰退后期受益于政策宽松的行业表现更优,如果2019年一季度经济数据持续下滑,不排除地产政策微调的可能,类似2012年初房地产政策开始微调,地产行业指数跑赢上证综指,详见《策略专题-类衰退时期股市特征-20181218》。着眼2019年全年,乃至于未来2-3年,我们认为,市场风格将从价值走向成长,看好先进制造和现代服务,如5G产业链、新能源车产业链、医疗健康等,详见《策略专题-关键词:龙头、成长——2019年市场风格展望-20181224》。此外,我们统计了2005年以来中信一级行业年度涨跌幅规律,发现连续三年跑输沪深300后第四年跑赢沪深300的概率为71%,跑赢三年后第四年跑输的概率为56%,过去三年均跑输沪深300的行业中大幅跑输的有传媒、纺织服装、国防军工、机械、商贸零售、电力设备、轻工制造,过去三年均跑赢沪深300的行业有食品饮料与保险。

风险提示:向上超预期:国内改革大力推进,向下超预期:中美关系恶化。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)