文/新浪财经意见领袖(微信公众号kopleader)专栏作家 夏心愉

经济萧条时,口红销量暴涨,一支口红能给陷入恐慌的人们提供暂时的安慰;而在中产阶级陷入焦虑的时代,标以几十块上百块不等、需要付费的知识就像口红,成为中产阶级身份焦虑的镇痛剂。

前不久,某中型券商营业部资深项目经理大刘兴冲冲地说要请我吃大餐,搞得我一阵意外。要知道,这哥们儿已经大半年没做出啥业务了,别说项目分成和年终奖,就每月2万的工资都拿得他心虚,生怕老板哪天心情不好把自己给开了。

“刚刚做了个兼职,赚了8000块。”他告诉“愉见财经”,一家名为ibanker的金融行业在线教育平台找到他,让他讲讲“ABS实操”。

我心里飘过一句“呵呵哒”。因为他并非专职做ABS业务,只是之前在投行部的时候跟着老大“参与”过几单。

不过在那平台,他被“包装”了一把,再加上他本身的三寸不烂之舌、的确也很不错的“悟性”和融会贯通能力,就成了“资深专家”。

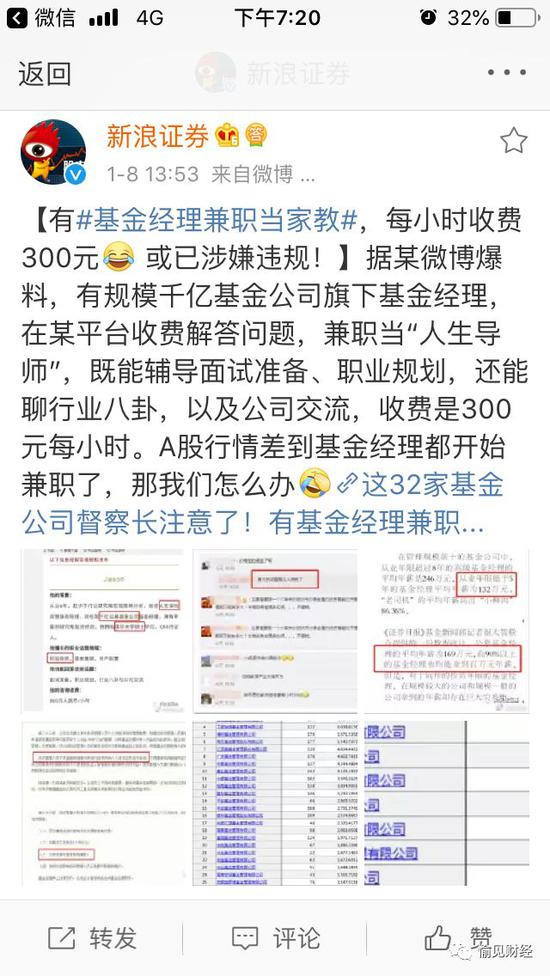

无独有偶,前两天新浪证券微博爆料:Jason,清华硕士、CFA持证人、从业6年,曾任大型保险资管投资经理,现任某千亿公募基金公司基金经理;然而在某在线教育平台上,他还有另一个身份:只要花上300元一小时的咨询费,Jason老师不仅能与你就股票投资、资产配置、基金管理等专业话题进行交流,还能作为职业导师,解答你关于面试准备、职业规划等问题,当然,他也不介意分享点金融圈八卦,毕竟这是个“名利场”嘛。

被网友爆料后,#基金经理兼职当家教# 差一点登上微博热搜。

“愉见财经”去围观了评论区,不少人问:难道A股行情差到连基金经理都开始兼职了?还只要300元一小时?要知道,清华在读硕士给高中生1对1辅导功课,都要200元一小时呢!

对于这事儿吧,“愉见财经”给大家从两个维度来说说。

维度一:基金经理与收入

我当然是不认识Jason的,但从我自己朋友大刘来观察推测,这事儿有相当合理性啊:你们别去看单个人的课时只有几百元,但在“知识付费”的大浪下,被忽悠来的人一多,总数就上去了啊。

跳出财经领域,现在干知识付费干上年入百万级、甚至上千万的,也是有相当一批人的。因为那里会发生某种“乘数效应”。

实际上,像大刘和Jason这样的“老师”,正在金融领域的各大在线教育平台上不断涌现出来,他们大都出自名校或为“海龟”,有的曾或正供职于高盛、摩根士丹利等顶级外资IBD,有的在券商、基金或知名PE/VC工作,以及不少在四大及咨询公司、互联网巨头公司中摸爬滚打过。

而需要并花得起300元一小时的价格向Jason老师学习的,除了少部分在校学生外,大批的是想要跻身金融圈,或者正试图跳槽以获得更多发展机会的在职人士。

据新浪证券爆料,Jason老师供职于一家“千亿公募基金”。我忍不住开扒他的收入。

截至2018年末,剔除货基和短期理财后,130多家公募基金中只有16家的管理规模超过1000亿元,这些可都是业内响当当的大机构。搜了一些被综合出来的数据,在管理规模前十的基金公司中,从业年限超过8年的高级基金经理的平均年薪是246万元,年薪处于前1/10的基金经理平均薪资为342.63万元;从业年限低于5年的基金经理平均年薪为132万元。

大家也许会问,如今市况不如从前啊。无妨无妨,公募基金的主要收入来源是“管理费”。就算韭菜被割,管理费还是要出,那么,管理规模越大收入就越高(当然,对基金经理而言业绩排名也是重要的考核指标)。所以,相比更惨的“看天吃饭”的私募(按业绩拿年终奖),公募基金相对还是旱涝保收,看的主要还是规模。

(虽然2018年韭菜被割得是真心惨啊,286只主动型股票基金平均收益率为-24.48%,没有一只取得正收益,业绩最好的上投摩根医疗健康年收益率也只有-4.45%。)

规模方面则表现尚可。2018年,公募基金行业,剔除货币基金和短期理财债券基金后的资产规模为4.84万亿元,全年增长3577.94亿元;基金产品数量也从4692只扩容至5147只。

业内人士透露,大部分基金经理的年终奖是12个月工资。业绩上主要看相对排名,例如上述上投摩根医疗健康的这位基金经理,肯定会被奖励,因为“熊市亏4%比牛市赚50%难多了,反之在牛市赚了几个亿,但业绩排名在后二分之一,照样扣年终奖”。

维度二:潮落的金融与潮起的知识付费

像Jason那样的,姑且算是金融“精英”了,市况不好顶多也就是收入打了些折扣,不至于大伤元气;但像“大刘”这样的,容我们小声嘀咕一句,行业大势不好,那“金领”转身就变“金融民工”了。

眼下,很多金融机构正在收缩,这就意味着总有一批“金融民工”要丢饭碗了。

不过这事儿在“愉见财经”看来,也许反而是“回归理性”。

如果大家只看到有些机构有些部门裁员,会觉得那很糟糕;但请大家把因果链条拉长,看到机构在前几年的泡沫市、杠杆市里的过度扩张,正是因为这种超越实体所需的扩张,金融机构、资本市场里自己资金杠杆转悠来去的“自HIGH”,才多了这么多机构、多了这么多“金融人”,那收缩时的清理,反而成了一种“理性”。

我们听如是金融研究院执行总裁朱振鑫说,清华大学近年有25%的毕业生去了金融行业,而清华学金融或经济的学生加总也不到5%。这个数据不正常,金融太大实业就怕,曾经“虚胖”的金融业吃掉太大一块GDP蛋糕,现在是时候吐回来。

那么相应的,冗余的人、曾经的薪酬水平,也是时候缩减了。

而与之相对的,是知识付费领域的打泡沫,一时兴起、鱼龙混杂。

在线教育除了1对1模式,更普遍的是网课模式。“每节课45分钟,3节课定价199元,给我提25%。”大刘说,最后这门课卖了159份,他赚了8000元。

而且大刘还寻思着,通过这个平台,还有不少人找到他交流业务或求合作,他干脆同时把这平台作“筑巢引凤”之用了,为自己找找业务上的“上下线”。

另一方面,在这个时代,人们的梦想、躁动、如影随形的焦虑,“养活”了这些平台。在这些平台上,类似于“7天提升财务分析能力”、“1周1个模型,9小时速成”、“30天让你吃透并购尽调”等课程铺天盖地,价格在199-699元不等。有些课程购买的人还不少。

笔者为了写这期稿子,特地亲测,把大刘的ABS课完整听了一遍。客观地说——以普及常识为主,对我们这种业外人士而言算是获得了一些框架;但如果是相关业务从业者,想必会觉得太浅或太泛泛而谈了。

“经济萧条时,口红销量暴涨,一支口红能给陷入恐慌的人们提供暂时的安慰;而在中产阶级陷入焦虑的时代,标以几十块上百块不等、需要付费的知识就像口红,成为中产阶级身份焦虑的镇痛剂。”钛媒体曾在一篇文章中如是说。

其实,大部分的知识付费的内容过于碎片化、急于求成,并诱导你贪多求快、跨界学习,最后导致的结果就是:仿佛什么都懂一点,又都不专业,焦虑感只是被暂时麻痹或延后,很多人依然无所突破。

末了,“愉见财经”就想做一个灵魂之问——如果所有的付费课程,都允许中途退订退钱,你们猜有多少知识付费或在线教育平台要倒闭?

(本文作者介绍:财经评论员、主持人,中国中小企业协会专委会研究员,上海金融青联委员。微信公众号:愉见财经。)

责任编辑:赵子牛

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。