原标题:爆买超63600%! 大学生创业开“面馆”月入2亿, 明日上市!投资者疯抢

赚吃货的钱,永远都是一个巨大的市场。

2018年9月,海底捞(06862.HK)登陆资本市场,经历短短1年多的时间,便跻身为1900亿的餐饮巨头。

明日(1月15日),又一家餐饮公司:九毛九集团(09922.HK)将登陆港股,而在上市前夕,九毛九的新股认购堪称火爆。据公告显示:

公司拟发行3.334亿股,发行价为每股6.60港元,交易单位每手1000股。截止到1月14日,公开发售获得非常大幅超额认购,超购636.82倍。

据利弗莫尔证券暗盘显示,其股价较招股价6.6港元涨42.73%,报9.42港元,每手1000股,不计手续费,每手赚2820港元。

所有迹象都预示着,投资者对九毛九的上市首日(1月15日)抱着较高的期待。

据招股书披露,九毛九定位为“以连锁经营为核心的中式快餐集团”,目前旗下有“九毛九”、“太二酸菜鱼”、“2颗鸡蛋煎饼”、“怂”、“那未大叔是大厨”5大品牌,各子品牌的名字,均颇具网红气息。

图片来源:富途证券

图片来源:富途证券实际上,这并非九毛九第一次冲击资本市场,早在2016年,九毛九曾申请在A股上市,并获得证监会受理。但因扩张过快导致成本过高,大部分餐厅出现亏损,最终无奈终止IPO审查。

如今,九毛九即将登陆资本市场,能否复制海底捞的辉煌呢?

大学生创业开“面馆”,月入超2亿

1995年,一名来自山西的大学生下海到海南,因一次偶然的机会盘下了一间小面馆,叫山西面王。这间小小的面馆仅57平方,且只能塞下6张桌子,连同他太太在内,一共6名员工。

这个大学生叫管毅宏,便是九毛九的创始人兼董事长。此后,这家小店改名为“九毛九”: 定位做老百姓的生意,定价谨慎、克制,不追求暴利。

小店经营面积从57平米变成120多平米,再变成了250平米,发展至今已多达73300平米的餐饮巨头。

2002年,是“九毛九”的转折之年。因为,管毅宏锁定了当时南方最大的城市之一:广州。坚持性价比的九毛九,迅速被传开,管毅宏的生意也从“养家糊口”到“发家致富”。

2005年,在海南、广州先后各开出3家分店,并最终确定在广州设立总部,以此为大本营。

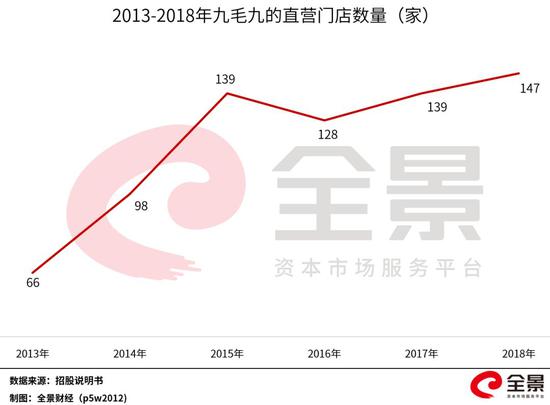

2011年开始,九毛九进入高速扩张期,门店增长率超100%,2012年后每年开店40多家,2015年其开店范围已到达143家(其中139家“九毛九”直营店),九毛九迅速被资本催熟,其前19家店足足用了17年时间。

急速扩张并没有带来业绩暴涨,却是运营成本的大幅上升。九毛九的门店租金费用一度占营收比例超10%,使得净利润从2014年的4339万元降到2015年的3113万元,且杠杆率一度拉响警报,资产负债率一度高达89.5%。

迫于无奈,2016年也停止了门店的扩张,一口气关闭了13家门店,九毛九集团历史上第一次门店数、净利润出现负增长。

面对这样的市场环境,九毛九的选择是:再做一个品牌。

暴利的酸菜鱼,有没有护城河?

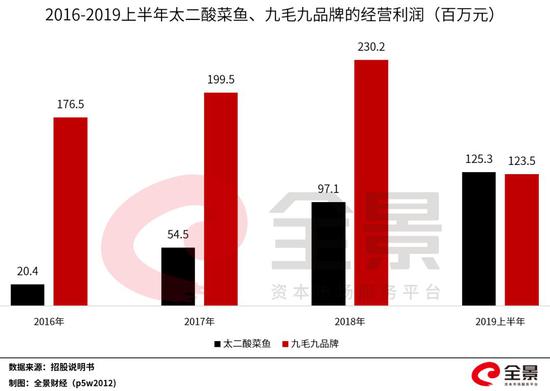

2015年下半年,九毛九培育出了扭转颓势的关键“法宝”:太二酸菜鱼。

短短3年时间,太二酸菜鱼的门店数量从4家发展到121家,且太二酸菜鱼为九毛九集团的净利润增长贡献巨大。2019年上半年,太二酸菜鱼的经营利润超1.25亿元,首次超过以面食为主的九毛九品牌。

更为惊人的是,太二的翻坐率高达4.9,其中一线城市翻坐率5.0,而二线城市中翻坐率最高更是达到率5.5,这个数字甚至超过了海底捞的4.8(2019年上半年整体翻坐率)。

值得一提的是,太二酸菜鱼自上线以来,仅在2017年关掉了一家门店,而关闭原因是由房东终止相关租赁协议。

由此可见,九毛九集团第2次冲击IPO成功,很大程度上得益于太二酸菜鱼。

目前,九毛九集团的营收亦高度依赖“九毛九”和“太二”,近三年两大品牌合计为九毛九集团贡献营收超98%。“怂”和“那未大叔是大厨”是其在2019年才推出的新品牌,目前均仅开了一家自营门店。

如此来看,九毛九集团的核心价值,主要体现在“九毛九”、“太二酸菜鱼”,然而这2大明星业务的护城河却并不宽。

据招股书介绍,“九毛九”、“太二酸菜鱼”分别是西北菜份额占比第二、酸菜鱼份额占比第一的品牌,但在中国餐饮行业中,西北菜、酸菜鱼都是较窄的赛道。

且这两个赛道中,九毛九集团也并不具备行业统治力。

根据研究机构弗若斯特沙利文的数据,“九毛九”距第一名西贝莜面村存在明显差距:2018年“九毛九”的市场份额占比不足1%,总营收为13亿元,仅为西贝莜面村营收的24%。

另一大核心业务“太二”尽管在酸菜鱼市场占比最高,但并未与第二名“严厨酸菜鱼”和第三名“九锅一堂”拉开差距:2018年的营收额度仅小幅领先。

此外,“太二”在门店数量方面要落后于“严厨酸菜鱼”和“九锅一堂”,存在一定隐患。

除了2大核心品牌以外,九毛九集团一直在努力尝试打造新的爆款。其曾开设过6间“不怕虎牛腩”、1间“椰语堂”和4间“咧嘴”,但均因表现不佳而被迫关闭或剥离。

可见“太二酸菜鱼”的成功,可遇不可求。在招股书中,九毛九亦明确提示了培育新品牌的风险。

借力IPO,“太二酸菜鱼”即将疯狂扩张

培育新品牌不确定性巨大,九毛九集团便计划对“太二酸菜鱼”进行大举扩张。

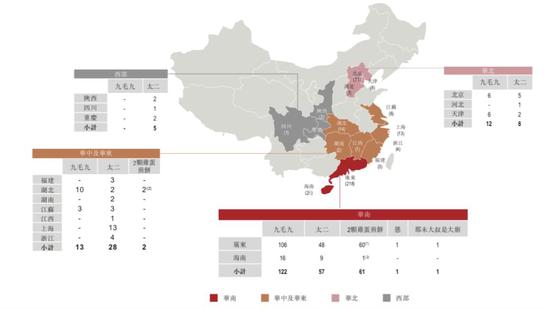

据招股书显示,九毛九集团的店面大部分集中在广东,2017年至2019年上半年,九毛九来自广东地区的收入比例占比均在70%左右。

而随着近年来中国餐饮服务市场的快速增长,九毛九集团的目光渐渐转向来广东以外市场。

此次IPO募资的一个最主要用途便是,扩大店铺数量。

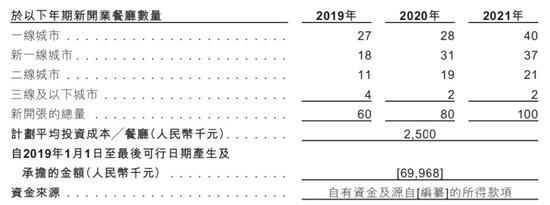

九毛九集团预计,自2019年至2021年期间,将新开设约370间自营餐厅,其中约240间太二酸菜鱼餐厅、约54间九毛九餐厅、76间其他品牌餐厅等。

而据招股书披露,开设一间新的太二酸菜鱼餐厅,平均成本从2016年的180万元,升至250万元。

若以此计算,2019年至2023年,九毛九集团将需要分别投入1.5亿元、2亿元、2.5亿元开店,累计达6亿元。

随着门店数量的增加,“太二酸菜鱼”就将成为九毛九营收占比最高的核心业务。在传统品牌“九毛九”增速放缓之下,“太二酸菜鱼”的发展,很大程度将决定九毛九集团的未来。

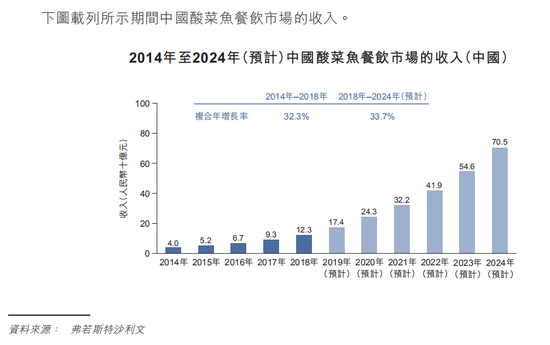

根据弗若斯特沙利文报告,预计2018年至2024年,中国酸菜鱼餐厅市场总收入的年复合增长率将高达33.7%,并于2024年达到705亿元。

吃货们,吃出的4万亿庞大市场

赚吃货的钱,永远是一个巨大的市场。

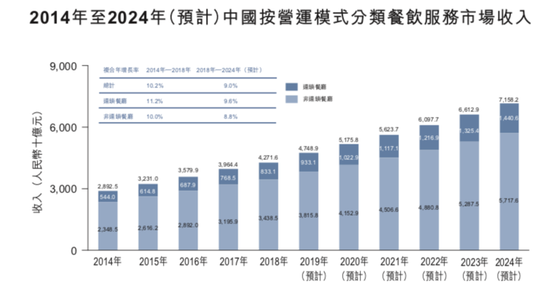

据九毛九的招股书显示,近年来,中国餐饮服务市场经历快速增长后,总收入由2014年的2.89万亿元增至2018年的4.27万亿元,复合年增长率为10.2%,预计2024年将达到7.16万亿元。

不过,目前在资本市场中,A股仅4家餐饮上市公司:全聚德、广州酒家、西安饮食、*ST云网(维权)(曾用名:湘鄂情)。

但,港股上市的餐饮企业已超过40家,其中内地餐饮企业6家,分别为:海底捞、合兴集团、味千(中国)、呷哺呷哺、唐宫中国、国际天食。

这意味着,国内餐饮企业已经登上资本市场但上市公司仅10家。而10家上市餐饮企业中,总市值超过100亿元的,仅海底捞、呷哺呷哺、广州酒家3家上市公司。

据财报数据显示,海底捞于2019上半年实现收入116.95亿元,净利润达到9.11亿元。而就在业绩披露后,海底捞股价一度创下39港元/股的最高价,较发行价飙升超119%,总市值一度突破2000亿港元。

而与海底捞对比,九毛九集团的估值并没有优势。九毛九集团的发行价为6.6港元/股,其总市值将达到88亿港元。若以2018年的盈利计算,九毛九集团的发行市盈率已接近120倍,已经超过海底捞的91倍(TTM)。

据业内分析人士测算,预计2019年九毛九集团的归母净利润将达到1.378亿港元,以此计算九毛九集团的发行市盈率约为64倍,则略低于海底捞。

值得一提的是,海底捞早已成为全国火锅行业龙头,且逐渐将市场向海外延伸。而现在的九毛九,则更像是一家地域性较强的网红餐厅,业务主要聚焦于广东和海南地区。

那么,上市前夕,新股认购极其火爆的九毛九,能否复制海底捞的辉煌吗?

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)