2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

奥飞数据“三位数”的业绩增长是怎么来的?自卖自买的套路让人看了想哭

来源: 市值风云

作者 | 木鱼

流程编辑 | 小白

2019年8月22日,广东奥飞数据科技股份有限公司(以下简称“公司”或者“奥飞数据”,股票代码:300738.SZ)公布了2019年半年度报告。

公司业绩可谓是“突飞猛进”,多项指标均实现了三位数的增长。

公司2019年上半年实现营业收入5.97亿元,比上年同期增长了215.78%;

实现归属于上市公司股东的净利润6,082.34万元,比上年同期增长了140.60%;

基本每股收益0.52元/股,比上年同期增长了136.36%;

加权平均净资产收益率为10.13%,比上年同期增长了4.91个百分点。

出于好奇,风云君对公司业绩如此优异的前因后果做了个简单的研究,结果很是有趣。

一、新增收入来自一个业务板块

奥飞数据是一家专业从事互联网数据中心(IDC)运营的互联网综合服务提供商,成立于2004年9月,于2018年1月在创业板上市,实际控制人为冯康。

其业务模式可以简单概括为:通过自建或者租用标准化电信级专业机房环境,搭建多网服务平台,为客户提供宽带租用、机柜租用、IP地址租用等服务,其客户主要来自互联网行业。

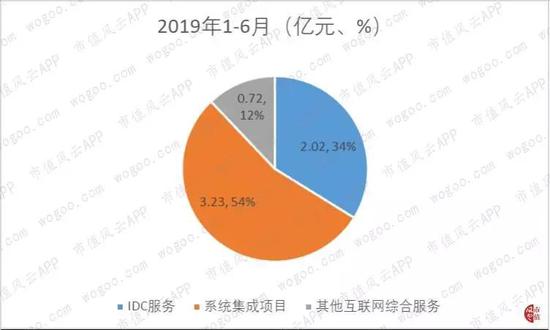

公司营业收入主要由IDC服务、系统集成项目两大板块构成。其中,系统集成项目是2019年新增的。

2019年上半年,系统集成项目板块实现营业收入3.23亿元,比上年同期增长了100%,占营业收入的比重为54%;IDC服务板块实现营业收入2.02亿元,比上年同期增长了33.15%,占营业收入的比重为34%。

由此可见,公司2019年上半年营业收入增长主要来自于系统集成项目这一新增板块收入的增加。

二、两个合同撑起一个业务板块

根据收入金额来看,2019年上半年,公司新增业务板块——系统集成项目,来自公司子公司奥维科技在2018年10月签订的两项重大合同,金额合计也是3.23亿元。

(资料来源:公司2019年半年度报告)

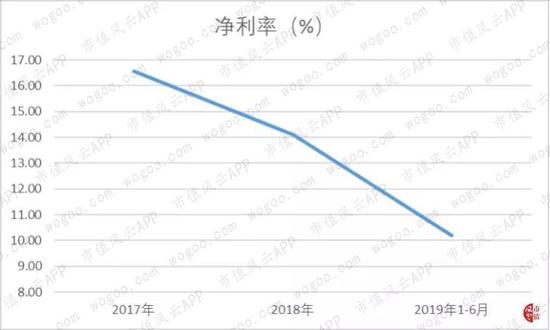

系统集成项目虽然增加了公司的营业收入,却拉低了公司整体的盈利水平。

从毛利率方面来看,2019年上半年,公司整体毛利率为16.40%,比上年同期降低了8.86个百分点。

毛利率的降低有两方面原因:

一是原有板块IDC服务的毛利率为21.94%,比上年同期减少了3.39个百点分;

二是新增板块系统集成项目的毛利率为9.97%,大幅低于IDC板块的毛利率水平,从而拉低了整体的毛利率。

从净利率来看,2019年1-6月,公司实现净利率16.56%,与2018年全年相比也降低了3.90个百分点。

三、离奇的大客户

风云君对与公司在2018年签署两项金额3.23亿元大合同的客户比较感兴趣,特地查了一番,果然有好多故事。

这名大客户名叫北京德昇科技有限公司(以下简称“北京德昇”)。

北京德昇成立于2015年,成立时注册资本只有10万元。2018年,北京德昇注册资本突然大幅增加,先是增长至1,000万元,后又增至5,000万元。

其中,2018年10月8日的5,000万元中,奥飞数据对北京德昇增资900万元,增资后公司持有其18%股份。

而随即在2018年10月27日,也就是增资后不久,公司便与北京德昇签订了设备采购和系统集成两项高达3.7亿元的合同。北京德昇将其用于机房出租。

(资料来源:公司公告)

根据公司2019年半年度报告显示,上述设备采购和系统集成两项合同已完成交付并计入当期收入。

但公司并未收到现金,而是在5年内分60期才能收回!

截至2019年6月末,公司长期应收款较期末增加了3.54亿元,主要来自于北京德昇集成项目收入分期收入所致,与上述应收账款事实相符。

(资料来源:2019年半年度报告)

话题说的有点远,让我们回到北京德昇的增资情况。

截至2018年末,北京德昇的实缴出资额为0,上述增资均未实际出缴。

(北京德昇截至2018年末出资情况,资料来源:评估报告)

根据天眼查信息,同样是在2018年,北京德昇不仅注册资本发生巨大变化,而是彻底的改头换面,连带公司名称、住所、高管、投资人、法人等均变更。

又根据天眼查信息,2018年,北京德昇社保缴费人数只有1人,在2016-2017年期间的社保缴费人数为0。

综合上述信息,截至2018年末,北京德昇似乎并没有实际的经营业务,无论上看下看、还是左看右看,都极其像是一家纯粹的空壳公司。

四、与离奇客户间的千丝万缕

其实,奥飞数据与北京德昇之间远不止两项合同那么简单,他们之间还颇有渊源。

2019年7月4日,也就是与北京德昇之间的合同收入确认后不久,公司又发布了一则公告,作价1.33亿元收购北京德昇剩余82%的股份,评估溢价率高达240%。

收购完成之后,北京德昇将成为公司的全资子公司。

公司这次披露的资产评估报告,又让风云君发现了更多的猫腻。

截至被收购日,北京德昇尚未正式投入正式生产,证实了风云君之前对北京德昇是一家“空壳”公司的怀疑。

评估报告中披露,北京德昇属于信息传输、软件和信息技术服务业,其收入主要来自于机柜出租。但截至收购日,北京德昇尚未正式投入运营生产。

(资料来源:公司收购公告)

通过北京德昇的利润表也可以看出,截至2019年5月末,北京德昇的营业收入、营业成本等的发生额均为0,无任何实际的经营业务和收入来源,尚处于亏损状态。

1、收购效果一:公司把卖出去的存货又买回来了

截至评估基准日(2019年5月31日),北京德昇的资产主要由在建工程构成,即公司在2019年向其完工交付的IDC机房。

上述IDC机房将用于出租,也即将是北京德昇的主营业务。

(资料来源:北京德昇资产评估报告)

敲黑板,划重点。没有虚增在建工程,也没有虚增收入,公司确认的可是实打实的收入、实打实的在建工程。

2、收购效果二:北京德昇空手套白狼,成功让股东的每1元出资半年内就增值了2.4元

首先,北京德昇的资产是通过增加负债采购的。

截至2018年末,北京德昇的资产只有725.89万元;2019年上半年,北京德昇分期付款向公司采购设备,使总资产在2019年5月末突然增长至3.39亿元,同时也增加了3.20亿元负债。

其次,北京德昇的股东也是刚刚完成出资不久。

上文曾说到,截至2018年末,北京德昇股东的实缴出资额为0。截至2019年5月末,其所有者权益增加至4,860.89万元,与合计亏损额139.1万元(36.28+102.82)相加后,刚好5,000万元,说明股东已完成出资。

以银行活期存款平均利率0.3%为计算标准,存款5,000万元,1个月的利息为1.25万元。而根据公司利润表中的数据,2019年1-5月期间,只有1,200元的利息收入。

如此说来,5,000万元的出资在公司账户的时间尚不足月。

最后,公司收购北京德昇的评估增值率高达240%,让其股东的每1元投资增值了2.4元。

五、揭开业绩的真面目

故事差不多讲完了,让风云君再重新帮各位做个总结。

北京德昇成立于2015年,2018年突然改投换面,并获得大额增资;

北京德昇成立后一直没有实际业务,但在增资后不久,便空手套白狼向公司大额采购设备,成为其主要的资产;

上市公司在2019年上半年确认收入,占其营业收入的54%,从而实现业绩大涨,但该笔业务并未收到任何现金;

公司随即在2019年7月用现金将北京德昇收入囊中,北京德昇的资产也将归入公司。

至此,公司成功在实现收入爆增的同时,顺理成章的增加了资产,变身为在建工程;同时,公司不仅卖出3.23亿元产品尚未收到现金,还支付了1.33亿元收购款。

……

公司高明的手法,让风云君叹为观止。

分析到这里,上市公司支持方可能会提出:系统集成设备对运营场所的要求很高,只能在专业化的场地内开展,公司看中的是北京德昇的专业化机房。

(资料来源:北京德昇资产评估报告)

答案是:北京德昇也不趁啥机房,放置IDC设备的场所是租用。

尚处于亏损状态的北京德昇都能够租到的机房,上市公司有什么理由不能呢?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)