科创板呼之欲出!哪些企业将率先登陆科创板?谁是投资者心目的科创典范?逾三百家公司角逐科创板潜力百强(名单),【点击寻找科创先锋>>】

伤心太平洋!踩雷9只股票,计提减值近10亿,全年亏损9亿

来源:梧桐树下V

文/末日机甲

太平洋证券(601099)踩雷9只股票,计提减值近10亿!!!2018年度亏损9亿元。太平洋证券没有控股股东、也没有实际控制人。

1月11日,太平洋证券发布计提资产减值准备的公告,对股票质押回购交易业务单项计提资产减值准备共计9.47亿余元,对可供出售金融资产单项计提减值准备共计 2428万余元,两项合计计提资产减值准备9.715亿余元,将减少公司 2018 年度利润总额 9.715亿余元,减少净利润 7.2865亿余元。

一、踩雷9只股票、2只资管产品、1只债券

(一) 踩雷的九只股票都是质押式回购交易业务

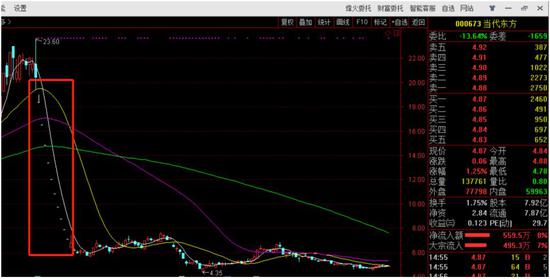

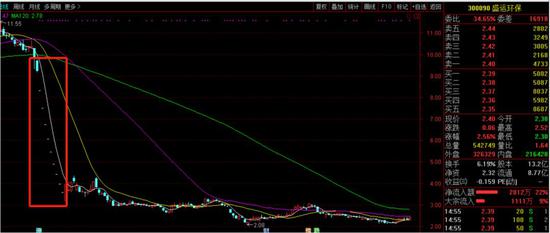

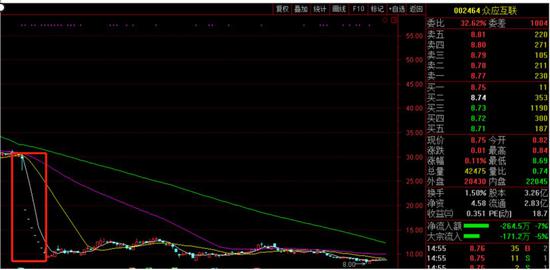

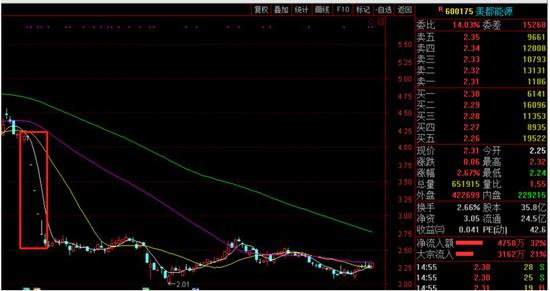

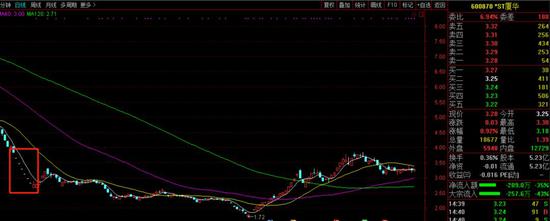

涉及的9只质押股票分别为商赢环球(600146)、胜利精密(002426)、当代东方(000673)、盛运环保(300090)、众应互联(002464)、天神娱乐(002354)、美都能源(600175)、美丽生态(维权)(000010)、*ST 厦华(600870)。

共同点:都是股价大幅下跌,导致履约保障比例跌破处置线,触发协议约定的提前购回条款,资金融入方未履行购回义务,构成违约。因存在减值迹象,应当单独进行减值测试。公司对涉及上述9只股票的质押股权和其他冻结资产预估可回收金额后,将账面价值和预估可回收金额之间的差额确认为减值损失。经测算,合计计提资产减值准备共计 94,725.51 万元。

笔者翻查上述9个股票的K线图发现,商赢环球、当代东方、盛运环保、众应互联、美都能源、*ST 厦华等6个股票在2018年出现过连续跌停板的断崖式下跌,其中当代东方、盛运环保均创跌停10连板,K线图尤如瀑布挂前川。

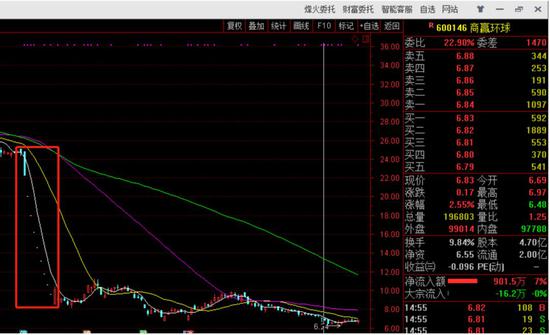

1、 商赢环球从6月15日到8月24日连续9个交易日跌停板

2、当代东方从5月22日到8月14日连续10个交易日跌停板

3、盛运环保从6月1日到7月11日连续10个交易日跌停板

4、众应互联从7月31日到8月8日连续7个交易日跌停板

5、美都能源从8月17日到8月22日连续4个跌停板

6、*ST厦华从6月19日到6月27日连续7个交易日跌停板

9只质押股票中,伤害太平洋最深的是商赢环球,减值3.37亿元

资金融入方达孜县恒盛股权投资合伙企业和江苏隆明投资以商赢环球股票为质押物,在公司办理股票质押式回购交易业务,截至 2018年 12 月 31 日融资规模 7.64 亿元。经测算,计提资产减值准备人民币 33,727.41 万元。

(二)可供出售金融资产涉及2只资管产品、1支债券

公司对可供出售金融资产单项计提减值准备共计 2428.83 万元,具体情况如下:

1、公司可供出售金融资产中持有的资管集合产品“合盈一号”投资成本1440.56 万元,2018 年 12 月 31 日净值下跌为 0.4404。根据公司会计政策,可供出售金融资产公允价值出现较大幅度下降,超过其持有成本的 50%,应确认减值损失。经测算,计提资产减值准备人民币 814.05 万元。

2、公司可供出售金融资产中持有的资管集合产品“红珊瑚高端制造”投资成本 110万元,2018 年 12 月 31 日净值下跌为 0.493。根据公司会计政策,可供出售金融资产公允价值出现较大幅度下降,超过其持有成本的 50%,应确认减值损失。经测算,计提资产减值准备人民币 55.77 万元。

3、公司可供出售金融资产中持有的债券投资“16 环保债”(118579)投资成本 3000.44 万元,2018 年 3 月发行人未履行兑付义务,发生实质违约。因“16环保债”本金和利息偿付具有重大不确定性,已存在客观减值证据。根据公司会计政策,可供出售金融资产公允价值出现较大幅度下降,超过其持有成本的 50%,应确认减值损失。经测算,计提资产减值准备人民币 1559.01 万元。

二、最近4年净利润持续暴跌 2018年亏损9亿元

太平洋证券注册及办公地址均在云南昆明,目前注册资本68.16亿余元。根据2017年年报,公司拥有全资子公司2家、重要参股公司1家(39%的持股比例)、分公司19家,证券营业部88家。

在2015年A股火暴行情结束后,最近4年随着资本市场的持续低迷及公司本身的原因,营业收入持续下滑,净利润更是阶梯式剧减。2015年、2016年、2017年、2018年公司营业收入分别为27.43亿元、18.04亿元、12.97亿元、8.19亿元。净利润分别为11.33亿元、6.68亿元、1.16亿元、-9.02亿元。

单位:亿元

(注:2018年业绩系三季报加总第四季度的月报数据得出)

太平洋证券很怪异的是,2018年10月的营业收入是-331.63万元。

营业收入-331万元,是因为前期收入认定错误而纠正才产生的吗?

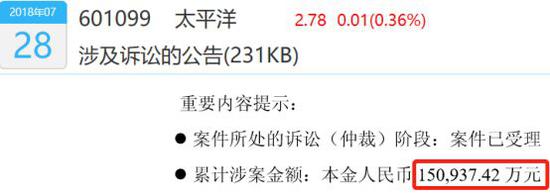

三、累计涉及诉讼本金15亿元

根据公司2018年7月28日涉及诉讼的公告,公司累计涉诉金额为本金15.09亿元。

该公告披露了三宗诉讼,均为股票质押回购义务,均是股价跌破双方约定的最低履约保障比例,且其未按时向公司支付利息、罚息、违约金及相关费用。经多次催促无果而诉诸法院。该公告披露的第三个案件即为1月11日公告计提资产减值准备的涉及胜利精密股票质押回购案,涉案本金为4.885亿元。第一、第二个案件均为天夏智慧(000662)股票质押回购业务纠纷。太平洋证券诉北京浩泽嘉业、担保人夏建统案涉案本金5.1亿元。诉锦州恒越投资有限公司、担保人梁国坚案涉案本金3.0791亿元,两案合计涉案本金8.18亿元。

根据公司12月22日的公告,诉北京浩泽嘉业、夏建统的5.1亿元的案件已经一审判决,公司胜诉。

四、IPO保荐、独立财务顾问业绩不彰

IPO保荐能力、上市公司重大资产重组中独立财务顾问服务水平,是一家证券公司的重要竞争力体现。然而太平洋证券2018年在这块业务上的成绩单挺勉强。

根据微信公众号“梧桐树下V”统计,2018年全年,105家新上市的公司中,太平洋证券保荐的公司家数是0。在2018年过会的123单并购重组项目中,太平洋证券担任独立财务顾问的只有1单。

在中国证券业协会2018年6月公布的98家证券公司2017年业绩排名中,太平洋证券名列营业收入第58位;该年度营业收入增长率排名中,名列第86位,负增长28%;净利润排名第71位,1.55亿元;净利润增长率排名第84位,负增长68%;净资产收益率排名第85位,只有1.32%;客户资金余额排名第56位,50亿元;承销与保荐业务收入排名第81位,3189万元;并购重组财务顾问收入排名第67位,75万元。排名都比较靠后。

五、太平洋证券没有控股股东、没有实际控制人

太平洋证券上市方式有点特殊,大致是借壳云大科技上市的,上市时间为2007年7月28日。在上市后近6年,太平洋证券都是由数公司签署一致行动协议而共同构成对公司的实际控制。而且前面4年的第一大股东为北京玺萌置业,持股数量微多于第二大股东北京华信六合投资有限公司。2012年6月30日,北京华信六合以10.83%的持股比例成为第一大股东。北京玺萌置业以8.56%的比例退居第四。

《一致行动协议书》于 2013 年 3 月 12 日到期,一致行动人未再签署《一致行动协议书》。

因第一大股东北京华信六合投资有限公司持股比例只有10.89%。太平洋证券董事会成员 7 名,华信六合只能推荐2名董事。根据华信六合推荐董事在公司董事会中的占比及其持股比例,不存在华信六合对太平洋证券董事会、股东大会决议产生决定性影响的情形。华信六合与公司其他主要股东之间也不存在关联关系以及一致行动人的情形。此外,太平洋证券也不存在任何法人或自然人通过投资关系、协议或者其他安排,能够实际支配公司行为的情况。因此,太平洋证券从2013年3月12日起没有控股股东、也没有实际控制人。

2018年7月10日,太平洋证券第一大股东北京华信六合更名为“北京嘉裕投资有限公司”。

在公司发布第一大股东更名公告的同时,公司还发布了第一大股东增持公司股份的计划:

拟在公告披露之日起6个月内增持公司无限售流通股,增持价格不高于3.5元/股,累计增持公司股份不低于总股本的1%,不高于总股本的5%。

发布公告当日,嘉裕投资持有公司股份 877,984,575 股,占公司总股本的 12.88%。而太平洋证券7月9日的收盘价为每股2.31元,比增持上限价格低1.19元。

遗憾的是,太平洋证券1月11日公告,到期限届满日,第一大股东累计完成增持232.17万股,占公司总股本的 0.0341%,增持金额共计人民币 514.7155万元。增持后,嘉裕投资共计持有公司股份 880,306,275 股,占公司总股本的 12.91%。

对没有按期完成增持计划,第一大股东的解释是增持期间,因证券市场及宏观环境变化,嘉裕投资资金安排等因素,未能完成增持计划下限累计增持公司股份不低于公司总股本的 1%的增持目标。

公告称第一大股东增持计划履行期延长自 2019 年 1 月 10 日起 6个月内。

2019年1月11日,太平洋证券收盘2.78元/股,总市值190亿元。第一大股东嘉裕投资所持股份880,306,275 股的市值为27.47亿元。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:史考

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)