安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:美股、美油遭遇“惊魂夜”!市场为何重演“三月抛售”? 来源:Wind

隔夜风险市场再遇抛售!美股三大指数跌逾5%,道琼斯工业平均指数下跌1,861.82点,或6.9%,至25,128.17,这是该指数自3月16日以来的最差日跌幅;同时,标普500下跌188.04点或5.9%,收于3,002.10;纳斯达克综合指数在创下10,000点以上的记录后的一天,收盘下跌527.62点或5.3%,至9,492.73点,收于5月29日以来的最低水平。

(图片来源:Wind)

(图片来源:Wind) (图片来源:Wind)

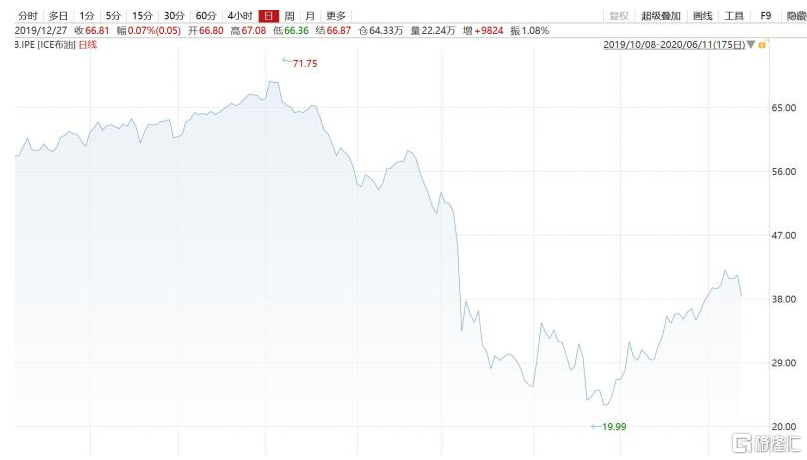

(图片来源:Wind)另一方面,WTI原油期货下跌8.2%或3.26美元,收于每桶36.34美元。盘中早些时候,WTI低至35.41美元。国际基准布伦特原油下跌8.15%或3.4美元,至每桶38.33美元。

担忧疫情二度爆发与经济复苏,美股波动加剧

越来越多的人担心冠状病毒感染激增,导致股市周四暴跌,道琼斯工业平均指数下跌了逾1800点,为3月份以来最糟糕的一天。与此同时,CBOE波动率指数周四上午跳升约50%,交易于41.37附近,这是自4月21-22日以来的最高水平。

自1990年代初创建以来,CBOE波动率指数(又称VIX指数)已成为众所周知的华尔街“恐惧指数”。VIX本身使用标准普尔500期权来衡量交易者在未来30天之内的波动预期,但随着股票下跌而趋于上升,因此通常被称为指引投资者担忧程度的指南。它的交易价格远高于其历史平均水平20,在3月份疫情大流行期间则达到了创纪录的80以上。

几个月来,投资者一直在押注美国,其他国家将能够重新开放其经济,而不会看到冠状病毒案件激增,这可能会迫使他们撤退。股票也相应上涨,最近一周,标准普尔500指数收复了全年跌势。

但是在过去几天中,投资者获得了更多迹象,表明他们一直希望实现的平稳重新开放可能越来越难以实现,这使他们对新兴经济复苏的希望产生了怀疑。市场专家称,周三结束为期两天的政策会议后,美联储预期经济前景不佳,也打压了投资者的情绪。

具体来看,根据约翰·霍普金斯大学(Johns Hopkins University)汇编的数据,美国冠状病毒病例已超过200万,死亡人数攀升至111,000。在取消限制病毒传播的限制之后,从佛罗里达州到加利福尼亚州再到亚利桑那州再到德克萨斯州的冠状病毒病例都在增加。

此外,美联储主席鲍威尔(Jerome Powell)周三警告说,劳动力市场可能需要数年时间才能从大流行中恢复过来,成千上万的美国人可能无法重返旧工作或行业。尽管如此,尽管劳工部上周的数据显示,美国经济实际上在5月增加了250万个工作岗位,但这一令人惊讶的报告激起了华尔街对经济反弹的乐观态度。

减产进度不及预期,石油跌超8%

由于广泛的市场抛售,石油价格周四下跌超过8%,原因是对第二波冠状病毒病例的担忧导致投资者减少资产。WTI原油期货下跌8.2%或3.26美元,收于每桶36.34美元。盘中早些时候,WTI原油一度低至35.41美元。国际基准布伦特原油下跌7.7%或3.22美元,至每桶38.51美元。

在需求增加和创纪录的减产的支持下,石油价格一直在上涨,但是美国能源信息署周三公布的数据显示库存意外增加,表明需求复苏可能已经停止。截至6月5日的一周,原油库存增加570万桶,至创纪录的5.381亿桶。

WTI最近复苏的另一个主要驱动力是生产商抑制了产量,上个月价格上涨了50%以上。上周末,欧佩克及其产油盟国同意将其创纪录的生产遏制(相当于冠状病毒发生前全球需求的约10%)延长至7月底。在美国,由于历史低迷的价格促使企业削减产量,3月份的日产量已从创纪录的每天1300万桶回落。

但是随着近几周石油价格上涨,一些生产商已经开始再次打开“水龙头”,这可能使价格下跌。Rystad Energy的高级石油市场分析师Paola Rodriguez Masiu说:“我们最近经历的较高价格水平促使生产商重新开始部分停产生产,实际上抵消了较低产量所产生的积极价格效应。” 。

她补充说:“价格如何进一步发展将很大程度上取决于停产的产品恢复生产的速度和速度。”

市场重新审视经济复苏,资金流入避险资产

一些投资者警告说,即使美国没有像冠状病毒大流行之后那样施加最初的广泛封锁,抑制该病毒传播的区域性措施也将拖累经济复苏。PineBridge Investments的多资产投资经理Hani Redha说:“有些领域正在引起关注,而这正是将引起市场关注的事情之一。”

随着股市回落,交易者转向黄金和政府债券,这在动荡的回调中表现良好。六月份交割的黄金期货价格上涨了1.1%,至每盎司1,732.00美元。此外,美国国债价格上涨,基准十年期美国国债的收益率从周三的0.744%降至0.651%,收益率随着债券价格的上涨而下降。

责任编辑:李园

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)