原标题:封测行业梳理及长电科技投资总结 来源:老衲要吃肉

来源:雪球App,作者: 老衲要吃肉,(https://xueqiu.com/1605888223/133143581)

$长电科技(SH600584)$ $华天科技(SZ002185)$ $通富微电(SZ002156)$

说起封测行业一定会想起国内封测三强长电、华天、通富。封装就是将集成电路或分立器件芯片装入特质的管壳或用特等材料将其包容起来,保护芯片免受外界影响。

作为半导体制程的下游,该产业是国内最先突破和布局的产业,已经成为了国际上的主要玩家。其中的长电和华天我自己都进行过投资,以长电持有的时间和关注度最多,因此有必要整理一下封测行业也对长电科技的投资进行一个总结。

本文主要围绕以下四个方面进行梳理

1)封测行业的格局如何,其产业的核心竞争力是什么,行业所面临的挑战及技术变革

2)国内封测格局态势,产业优劣势,各家的相互比较

3)长电的发展历程,其基本估值情况,长电投资逻辑是什么

一、封测行业格局及投资逻辑、面临的挑战

1)全球封测行业格局

2018年世界集成电路封测业销售收入为540.6亿美元(相当于3700亿人民币),同比增长4.5%。封测作为设计和晶圆的下游产业比例基本是3:4:3,这里面有两种类型企业一类如Intel、三星的IDM自行进行封装,一类如日月光、长电类的封测代工(OSAT)两者的占比分别为:48%及52%。

OSAT比IDM封装占比高,但随着封装的难度逐步加大,比如Intel会选择自己封装。两者之间市占率的最大差别是在2015-2016年,随后逐步接近。

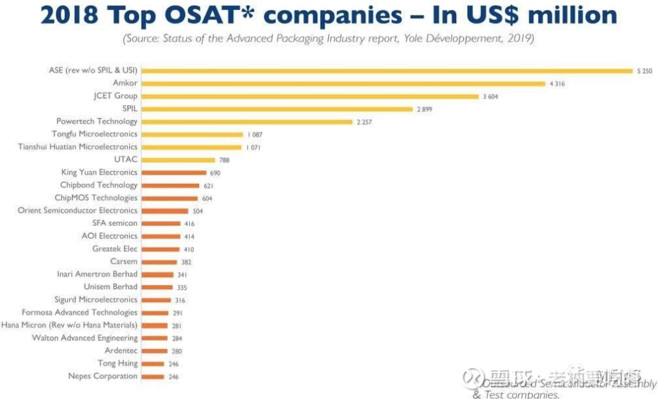

OSAT行业集中度非常高,其CR10占到了整个产能83.3%,规模产能主要集中在台湾(5家,市占率为43%)和大陆(3家,市占率20.6%),中国企业和世界一流企业已经不存在代差。另外一家为美国的Amkor和新加坡的联测(新加坡的封测还是很好的,长电科技收购的星科金朋就是新加坡公司)。

封装测行是劳动密集型+资本密集型行业,以日月光和长电为例,日月光员工人数6.8万人,固定资产800亿元左右,长电员工人数2.36万人,固定资产规模152亿元。对企业的管理要求比较高,日月光做标杆ROE一直在13%左右,而长电是个位数,华天科技的ROE也只有6-9%。封测测行业是劳动密集型+资本密集型行业,以日月光和长电为例,日月光员工人数6.8万人,固定资产800亿元左右,长电员工人数2.36万人,固定资产规模152亿元。对企业的管理要求比较高,日月光做标杆ROE一直在13%左右,而长电是个位数,华天科技的ROE也只有6-9%。

封测行业是动密集型+资本密集型行业,以日月光和长电为例,日月光员工人数6.8万人,固定资产800亿元左右,长电员工人数2.36万人,固定资产规模152亿元。对企业的管理要求比较高,日月光做标杆ROE一直在13%左右,而长电是个位数,华天科技的ROE也只有6-9%。

毛利率和净利率方面,日月光的毛利在18%左右,净利率7%左右,而长电华天毛利要低1%-2%,封测行业的毛利和净利率基本在10%左右。这个行业有点像模组既要研发投入又要压缩成本。

做大做强才能有技术研发,所以市占规模往往成为了企业的决定因素,企业通过不断并购成为行业龙头,比如长电并购星科金朋进入前三,华天收购Unisem,日月光与矽品合并,2安靠通过收购日本J-Device公司100%巩固第二位置。规模越大数据呈现的约好:波动小(日月光、安靠显著小于长电华天)比如原来的第十是南茂后来被欣邦取代。

由于封测行业和上游晶圆十分紧密,只有与晶圆保持紧密,所以一般晶圆厂规模加大的地方,封测行业也不错,我们可以看到台湾因为有台积电、联电,所以有规模最大的日月光、矽品,中国因为有众多晶圆厂,所以产生了长电等企业,新加坡之所以有封装厂还能在前十因为当时有知名的新加坡特许半导体。晶圆与封装的紧密结合更好比如之前的日月光绑定台积电,长电绑定中芯国际,但需要注意的是最终决定由谁做封装的不是晶圆厂,决策权还是由IC设计企业出于成本技术等因素决定,当然晶圆厂有很强建议权。所以封测行业还是一个在一定技术范围内更比较成本的行业。

2)封装主要技术发展

封装技术虽然不如晶圆技术迭代的快,但其本质的发展思路是将与芯片的引线做细,将封装的面积越做越小,将更多的芯片连接在一起从而降低功耗,通过材料和工艺的改进降低成本。目前的发展从传统的蜈蚣脚发展到BGA(比如CPU使用的)再到先进封装。所谓先进封装:Flip chip、Embedded Die in substrate(层压基板)、WLP(FIWLP、FOWLP)2.5D/3D封装。全球看先进封装占到整个封装的30%,而中国的先进封装占比仍不高,只有8.9%。

总体看高性能2.5D/3D封装技术(如TSV技术)、晶圆级封装(WLP)、高密度SiP系统级封装技术、5G高速通信封装是未来发展的主要趋势。

晶圆级封装(WLP):WLP占到先进封装的20%。分为扇入FIWLP和扇出FOWLP两种,其中FO不受芯片面积限制,而FIWLP更与晶圆制程紧密,所以台积电占比最高达到了总规模60%。Fan-out(比如长电eWLB、台积电的InFo)这是一种偏向于芯片工艺的封装技术,可在晶圆层面实现局部优化,主要比较强的是台积电、长电、安靠、日月光占比到85%。华天科技目前推出了eSiFo标志着其成为扇出新玩家。FIWLP主要在WiFi/BT集成组件、收发器、PMIC、DC/DC领域,FOWLP主要应用在电源管理,射频收发,AP,存储器

SIP封装:苹果产品在SIP领域已经走在了行业前列,其手机产品中采用到系统级封装的元器件几乎占到了整个产品的一半,剩下的一半为晶圆级封装需要有足够的封装。系统级封装需要技术积累及可靠的封装平台支撑,如高密度模组技术、晶圆级封装技术等。同时,不同产品其封装技术也不同,如手机的RF模块,其上集成了不同的芯片、不同的元器件等,每一种元件对封装的要求都不一样,这就要求封装企业要有足够的技术和经验来应对。以日月光为例就重点开发SIP和晶圆封装。

5G高速通讯封装:本质是SIP在特定领域的应用,如5G手机的噪声将会变大,这只能通过将天线与手机芯片直接集成来解决。目前不同的企业,其封装技术也不一样,如陶瓷晶圆级技术方案。

3)市场发展的驱动

封装市场主要的与芯片半导体的发展增长正相关,上世纪80年代中期,由计算机主机和台式电脑推动发展;90年代中期,笔记本电脑就成为了整个半导体产业的驱动主力。千禧之年后以手机为代表的移动通讯产品开始引领半导体产业的高速成长。在2010年之后,集各种功能于一体的智能手机取代了上一代产品并高速成长,并成为当下半导体产业发展的驱动代表。封测也在这个背景下快速发展,但如果看2018年下半年和2019年由于智能手机放缓,整体行业增速开始放缓。其实可以看封测的主要下游企业都是如高通、海思等企业,因此比如通讯、智能手机放缓都对其影响较大。

4)行业变化的影响

由于芯片逐步向低纳米级进一步微缩,封装技术又向晶圆厂转移的趋势。如台积电开始逐步布局封测业务,台积电竹南兴建封测厂主要定位于WoW,CoW与台积电本身的SoICs(System-On-Integrated-Chips)相结合,希望能够透过10纳米或以下先进制程领域的导线技术,连结两颗一样晶粒尺寸(Die size)的裸芯片,据说华为已经与其合作。特别是在高制程领域,比如AI芯片、手机芯片HPC芯片等。其CoWoS技术锁定量少质精的极高阶芯片。

特别是在异质整合概念出现后对SIP的需求增加,很多企业纷纷布局,比如EMS厂商鸿海通过收购旗下的讯芯公司目标介入AI等异构的封装,先后进入100G光收发模组SiP封测代工订单,目标是3D感测元件、光纤及光收发模组、5G相关SiP模组等三大领域订单。Intel、三星、TI等企业也有内部组装和测试操作,如果这些部门进行扩张也会创走很多封装机会。

台积电的CoWoS在AI/HPC应用上的高度成长是能看到,高通等企业纷纷下单给台积电。

ASE和SPIL的合并某种程度就是为了抵御台积电的竞争。

综上,整个封装的行业格局看,行业集中度高是资本密集加人工密集型企业,CR10占比极高,产业净利与毛利差10%,毛利率正常应该在15%左右,对企业的整合能力要求较高。规模相应决定了产业的话语权,未来核心技术在3D封装、晶圆封装、SIP技术上。行业由半导体芯片驱动明显,有一定的周期性,当前驱动面临着新驱动力的压力,而晶圆厂降维整合对原产业格局未来有一定影响,和晶圆厂越紧密的企业可能相对安全。

二、国内封测格局、投资逻辑、相互比较优势

1)国内封测市场格局-占比合理,CR3较强,2019年一季度放缓,二季度有所好转

2018年中国的半导体销售额为6532亿元(同比增长20.7%),封测占比33.6%基本与全球的封测占比接近(全球设计、晶圆、封测合理比例3:4:3),即封测的规模为2194亿元,同比增长16.1%。技术水平也逐步接近了台湾美国的国际水平。但2019年开始增速放缓,其中一季度我国集成电路产业销售额1274亿元,同比增长10.5%,增速同比下降了10.2个百分点,环比下降了10.3个百分点。其中:封装测试业销售额423亿元,增速下降幅度最大,同比仅增长5.1%。2019年1-6月我国集成电路产业销售额3048.2亿元,同比增长11.8%,增速比一季度略有增长。其中,封装测试业销售额1022.1亿元,同比增长5.4%。

2018年国内规模以上封测企业99家,年产业产能总体增加25%,年产能的增加快于行业销售规模。但主要规模集中在长电、华天、通富三家。紫光集团曾想收购力成(力成一直依靠镁光的内存封装)进入封测领域,但最后没有成功。2018年中国先进封装179.2亿,占总额的8.9%,远低于全球的30%,且先进封装主要集中在长电三强中。

从产业链的角度看封测是国内最接近国外的,由于技术含量不如晶圆厂,半导体出货量的高低它的弹性应该最大的,周期性应该是最强的。

2)国内三强基本情况和各自优势

国内长电、华天、通富均是通过并购实现迅速做大做强的。其中长电通过收购新加坡的星科金朋实现WLP和SIP的业务布局,华天科技2019年1月通过对马来西亚主板上市公司Unisem的收购获取欧美客户比如Broadcom、Skyworks、Qorvo(而且都是射频领域),通富收购AMD苏州及AMD槟城两家工厂与AMD进行深度绑定,目前已经取得了AMD7nm芯片的封测订单。

当然这三家有其各自的风险:

通富-富微电约一半的收入来自AMD,利润也多来自于AMD,对AMD存在过度依赖的危机。通富微电与AMD在业务方面的深度合作已经由3年延长至5年,2019年是通富超威苏州、通富超威槟城并购后从第三年踏入第四年。

华天科技-新增商誉7.91亿元,而Unisem利润一直下滑。Unisem在2017年实现利润约合人民币2.5亿元,2018年净利润约合人民币1.6亿元,2019上半年Unisem仅实现净利润合人民币0.34亿元。近3年来净利一直处于大幅下滑的状态。

长电-企业持续亏损,商誉价值达22.75亿元,2019上半年长电科技并未进行计提商誉减值准备,星科金朋2019上半年实现营业收入45,772.44万美元,同比减少24.61%;净利润-4,320.00万美元,与上年基本持平,商誉减值的风险增大。

长电是三强中规模最大,技术储备也最丰富的公司,其SIP业务、WLP业务都是相对成熟。但2019年上半年也是业绩表现最差的一个。

三、长电发展情况、投资逻辑、估值分析及思考

长电科技成立于1972年,2003年在上交所主板成功上市。联合中芯国际、大基金7.8亿美元收购星科金朋(2013年末资产总额143.94亿元,全年实现营收98.27亿元VS长电科技同期资产仅为75.83亿元,营收51.02亿元)。

公司三大子公司,共计8大基地,产品全面覆盖中高低端产品。其中

长电科技的并购使得企业规模迅速做大,掌握的先进封装技术,但企业依旧没有摆脱行业周期的影响,营收逐步放慢,且这几年的业务整合能力较弱,毛利率持续下滑且净利润率一直在正负之间。2018年上半年海外市场层扭亏,带来了估值提升,但随着下半年业务放缓大幅回落。国外业务在2019年上半年亏损更为严重。

公司毛利率持续下滑,净利常年维持在正负之间,也就是说星科新朋的整合并没有给长电带来利润的提高。

我自己先后两次持有过长电科技,第一次持有在2017年经历过山车亏损4万多出局,第二次持有后盈利6万,总计浮盈2万。当时投资的逻辑是长电相对技术领先,等待业绩扭转。

从实际结果看,我卖出时点非常不好。当时卖出逻辑事实证明长电的并购以及最后的整合是失败的,原因是大股东持续的减持担心,中芯国际管理层没有能力管好,而且中芯国际的主要思路是放在先进制程。当时认为长电经历了多年的整合均没有成功,其投资最好估值的应该是抛去金科星科金朋的资产后计算,如果不计算金科新朋利润国内按照2018年江阴计算约100亿营收按照5%净利率计算,利润应该在5亿左右,若给到企业30-40倍估值即150-200亿,价格应该在10-12.5元左右。

但从实际结果看我忽略了几点或者说后面几点应该是长电可以观察的,特别是后期性企业一但行业回暖一定要大胆些(兆易也犯这么毛病):

1)国产替代逐步向以中芯国际和长电科技模式转移:长电是目前国内与晶圆厂绑定最深的封装厂,而且新潮集团清仓式减持,标志着中芯国际控制长电发展,华为增加的订单。

2)5G、AI推升的先进制程带动长电的业务发展:5G的推动会对SIP、WLP的提升,我们从半年报中也能看到国内先进封装业务增速是较好的。

3)治理结构整合中芯国际全部接手:管理层已经换掉,郑力接手了长电,是否可以再观察。

4)受周期、政策影响较大,下游复苏:整个行业低迷是从2018年初,加速是有2018年下半年特别是矿机和手机均受影响的情况下。目前有很多机构预计二季度后市场开始回暖。比如Amkor的人员采访中,确实证实了市场对未来业绩走稳的预期。华天科技也表示2019年二季度订单较一季度大幅回升,且逐月不断增长,应属于整个行业的回暖。

当然从现在看这个价格的长电我个人不会再去参与了,无论从PS还是PE都需要再观察观察了。长电的三季度报十分关键,让我们拭目以待。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)