来源:天风证券

原标题:【深度】光峰科技:激光显示龙头,受益于影院、家用等高成长市场

报告摘要

1. 光峰科技:激光显示行业龙头公司:公司的主营业务为激光显示产品,主营产品有立足于ALPD®荧光激光显示技术的激光光学引擎和激光投影整机。2018年公司营收13.86亿元,归母净利润1.77亿元,公司的主要客户包括小米、BARCO、东方教育、中影器材、河南中富康数显等行业内知名厂商,公司产品领域主要包括激光显示核心器件在电影、电视、教育和工程等行业的应用。

2. 激光显示行业:行业高成长,影院和家用市场是未来重要驱动力:根据国家电影局数据,2018年全国银幕为60,079块,预计到2020年,全银幕总数将达到8万块;根据奥维云网(AVC)数据,2018年中国激光电视和激光工程投影机出货量分别为16.4万台和4.2万台,同比增长130.99%和23.53%,预计2021年市场销量将分别达73.5万台和8.1万台,三年复合增长率可达64.87%和24.47%。

3. 公司激光显示产品技术、市占率领先:光峰科技在国内激光显示多个细分市场具有领先优势,主要对手是巴可、IMAX、海信电器、NEC和鸿合科技。激光电影放映机光源已部署14018套,市场占有率约60%;激光电视光机2018年市场占有率超30%,处于行业领导地位;激光商教投影机光机2018年出货50335台,市场占有率为28%,位列全国第二。

4. IPO募投10亿元新产能,驱动未来业绩增长:本次预计发行不超过6800万股,募集资金约10亿元,投资于新一代激光显示产品研发及产业项目、总部研发中心项目、信息化系统升级建设项目和补充流动资金,为公司创造新的利润增长点。

5.盈利预测和投资建议:根据我们对激光显示行业和光峰科技公司的分析,我们预测公司19-21年营收分别为18.4/24.3/30.5亿元,归母净利润分别为2.55/3.89/4.97亿元,公司EPS分别为0.56/0.86/1.10元/股。可比公司选取A股显示器件和显示方案领先公司视源股份,根据Wind一致预期,视源股份2019年预测PE为35.5x,考虑到科创板IPO新股发行折价,我们认为光峰科技的估值为2019年PE x 30-32,对应市值76.5-81.6亿元,对应建议询价区间为16.8-17.9元。

风险提示:激光显示产品需求不及预期;研发进度不及预期;技术路线市场竞争加剧

报告正文

1. 光峰科技:激光显示行业龙头公司

1.1. 公司核心技术:ALPD®荧光激光显示技术

光峰科技是国内激光显示产品及系统解决方案供应商,具有全球领先的激光显示技术,致力于激光显示技术和产品的研究创新。公司产品领域主要包括激光显示核心器件在电影、电视、教育和工程等行业的应用。截至 2019 年2月28日,公司共计取得授权专利766项,并与中国电影、巴可、德州仪器、LG等海内外知名企业建立了战略合作伙伴关系。

根据光峰科技的招股说明书,公司2016-2018年业绩稳步增长。公司2018年实现营业收入13.86亿,同比增长72.0%;归母净利润1.77亿,同比增长67.9%。

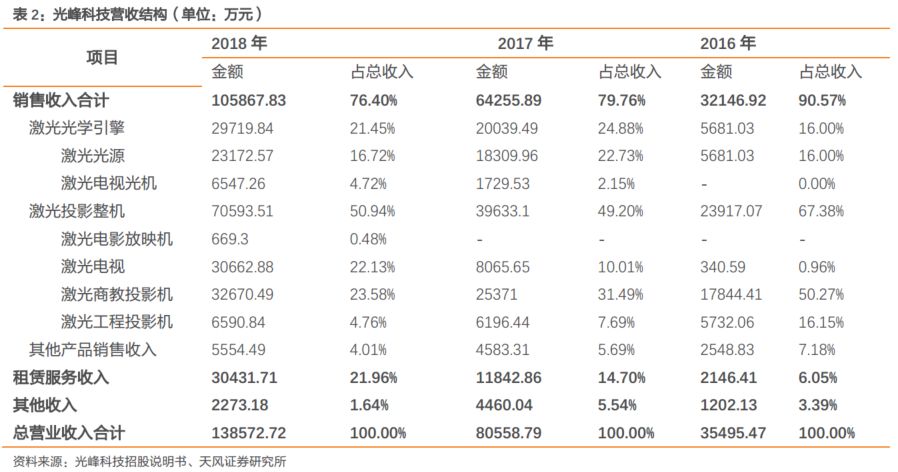

受益于高毛利率业务占比的提升,公司2016-2018年毛利率稳步上升。报告期内,公司综合毛利率分别为 32.97%、41.95%和 43.48%,2018 年公司综合毛利率与2016年相比增幅明显,主要原因:(1)激光光学引擎销售业务发展迅速,其销售收入占营业收入的比重从2016年的 16.00%上升到 2018 年的21.45%,而激光光学引擎销售的毛利率在各类产品销售中较高。(2)激光电影放映机出租数量增长迅猛,累计出租数量从2016年末1896台增至2018年末的11612台,推动租赁服务收入稳步提升;同时,租赁服务业务的毛利率相对较高,进一步带动公司综合毛利率上升。

境内外营收持续增长,境外高利率保持高位。公司2016-2018年境内外营收持续增长,其中境内营收从2016年的3.06亿元增长至2018年的12.47亿元,2017-2018年的同比增长率分别118.3%和86.7%。2016-2018年,境外毛利率保持65%左右的高位;境内毛利率实现较大幅度增长,境内外毛利率差距缩小,2018年境内毛利率达到41.1%。境内毛利率低于境外毛利率,境外业务主要为出口销售激光电影放映机光源,激光电影放映机属于投影显示行业内技术含量最高、参数要求最高的产品,其价格和毛利率相对较高;境内业务包括产品销售、租赁服务、安装等多种业务,其中激光电视、激光商教投影机销售业务毛利率保持在15-30%之间,相应拉低境内业务的整体毛利率水平。

1.2. 李屹为公司实际控制人

持有发行人 5%以上股份的主要股东为光峰控股、SAIF HK、CITIC PE、海峡光峰、原石投资、光峰达业。其中光峰控股持股比例为20.7956%,为控股股东。李屹通过光峰控股、原石投资、光峰达业、光峰宏业、金镭晶投资和光峰成业等合计控制公司42.4302%的股份,为公司实际控制人。

1.3. 主营产品:激光光学引擎+激光投影整机

公司主要产品有立足于ALPD®荧光激光显示技术的激光光学引擎和激光投影整机。广泛应用于电影、电视、教育和工程等行业。

光峰科技在激光显示细分领域具有较强的行业竞争力,具体情况如下:

激光显示在电影行业的应用:根据中国电影发行放映协会数据,2018 年末我国电影放映厅总数为60079个,安装激光电影放映设备23431台,占比39%;公司激光电影放映机光源已在全国部署14018套,市场占有率约60%,处于行业领导地位。

激光显示在电视行业的应用:根据奥维云网(AVC)数据,2018年激光电视全市场销售增长率达到 132%;光峰科技激光电视光机 2018 年市场占有率超30%,处于行业领导地位。

激光显示在教育行业的应用:根据奥维云网(AVC)数据,2018年激光教育投影机全市场销售增长率 7.9%;光峰科技激光商教投影机光机 2018年出货50335台,市场占有率为 28%,位列全国第二。

1.激光光学引擎

激光光学引擎可细分为激光光源和激光电视光机

(1)激光光源

公司激光电影放映机光源,亮度覆盖 5,000 至 51,000 流明,在亮度、寿命、光衰减、对比度等多个维度均优于同类氙灯光源。同时,在激光光源的使用过程中,无需进行特殊维护,为影院运营免除了氙灯维护带来的人力成本、购灯成本、炸灯风险,大幅减轻了影院的日常运营维护压力,显著提升了激光电影放映机整机的产品竞争力。

(2)激光电视光机

公司激光电视光机,应用了ALPD®荧光激光显示技术,是激光电视的核心显示器件,与液晶面板对于液晶电视的核心作用类似,销售对象是激光电视整机品牌厂商。该核心器件应用于激光电视,可实现自然环境光下的全天候播放,投射高达150 英寸超大画面。与此同时,应用了公司光机的激光电视,体积较小,搬运方便,仅需要普通电视柜上一个 DVD 机大小的空间即可进行超短焦投射,反射式光线相较于直射式的液晶电视更加柔和,形成对视力的保护。

2.激光投影整机

激光投影整机可细分为激光电影放映机、激光电视、激光商教投影机和激光工程投影机。

(1)激光电影放映机

C60为公司推出的巨幕(Premium Large Format)放映解决方案,第三方检测光源平均亮度达51,000流明,配置价格约170万元。在C60推出之前,针对影院巨幕,缺乏高效、低成本的解决方案。C5是针对中小影厅设计的一款激光电影放映机,适用6米以下的银幕,可填补微型化影厅市场的空白,满足客群观影需求。

(2)激光电视

公司联合LG于 2013 年推出世界首款100英寸激光电视,在 CES2013(2013 年国际消费电子展)上获得“未来产品大奖”,同年获得德国工业设计“红点奖”。2017年公司与小米合作推出售价9,999元的100英寸激光电视,首次将激光电视产品价格降至万元以内。近年来激光电视市场迅速发展,根据奥维云网(AVC)数据,光峰科技激光电视光机2018年市场占有率超30%,处于行业领导地位。

(3)激光商教投影机

依靠在核心器件激光光机上的技术优势,公司推出了激光商教投影机系列产品。公司具有超短焦、短焦、长焦等投影焦段,亮度覆盖3,300-5,000流明,最高支持WUXGA画面,寿命长达25,000小时,可广泛应用于大中小学、商业展示等多种场景,对传统灯泡和LED光源商教投影机具有较强的产品替代作用。公司激光商教投影机主要面向教育机构销售,同时为其他教育设备厂商提供激光商教投影机的定制化研发制造服务。

(4)激光工程投影机

公司激光工程投影机产品全系列应用了 ALPD®荧光激光显示技术,主要在商业展览展示、政务系统监控、设备运行监控等场景使用。应用了公司激光工程投影机产品的两个经典展示案例分别为 2019 央视春晚深圳分会场“未来城市”项目和 2019 年元宵节“点亮故宫”的项目。工程户外景观照明是一个快速增长的市场,相对LED屏,激光工程投影具有对景观无损害、安装和拆卸方便、方便在不同的场所多次使用等优势。

1.4. 提高市场影响力:中国电影、巴可等是战略合作伙伴关系

2017-2018年,公司向前五大客户的销售收入占总销售收入的比例分别为55.01%和50.49%。公司与中国电影、巴可、德州仪器、小米等海内外知名企业建立了战略合作伙伴关系,保证了公司的市场影响力。

1.5. 注重商业创新,兼顾租赁服务和销售业务

公司的主要收入来源是激光光学引擎和激光投影整机销售收入,2018年销售收入占总收入76.40%,其中激光光学引擎占总收入21.45%,激光投影整机占总收入50.94%。另外,公司注重商业创新,扩大影院激光光源租赁服务,2016-2018年租赁收入占总收入比分别为6.05%、14.70%和21.96%,一方面加强了与电影院的合作,另一方面保证了稳定的现金流。

1.6. 公司产能利用率高

2018年公司激光光源产能小幅上升,但是产能利用率有所下降,由2017年的94.14%降至82.57%;激光电视光机的产能大幅上升,由2017年的30000台升到80000台,产能利用率也有所提升;激光显示整机的产能和产能利用率均有所提升。

2. 激光显示行业:行业高成长,影院和家用市场是未来重要驱动力

2.1. 全球激光显示产业持续增长

激光显示技术优势明显。激光显示技术将会继续发展其高性价比、高便携性、高动态范围、宽色域、高亮度的优势,依托其可大可小、可分可合的显示性能,结合超短焦和抗光幕技术,成为现有显示市场发展的重点。从中长期看,激光显示的独特技术特征使其能用在全息显示、光场显示上。

激光显示电影需求旺盛。电影一直是技术与艺术的结合体,是人们生活日常不可或缺的重要精神文明需求。未来,巨幕要求更加大型的放映设备,而小厅要求更加经济的放映设备。同时,未来小规模影院和家庭影院的不断增长的需求使得经济型电影放映机和放映系统具有更好的市场前景。

根据 Futuresource 数据,世界数字电影放映机市场 2018 年度销量为 9,463台,至 2022 年度,出货量将预计增至 15,813 台,复合增长率为 13.70%。

根据国家电影局数据,2017 年末全国银幕数为 50,776 块,2018 年银幕新增9,303 块,同比增长 18.32%。根据 2018 年 12 月 11 日国家电影局印发的《关于加快电影院建设促进电影市场繁荣发展的意见》,到 2020 年末,我国电影屏幕建设的目标是8万块屏幕,2019-2020年需要完成约2万块屏幕的增长。

激光显示电视提升场景体验感。激光显示用于电视显示应用,具有高色域的光源优势,并在系统体积、尺寸、便携性以及大显示画面上具有无可取代的性能优势与价格优势。通过与柔性屏幕技术与图像处理技术结合,激光显示电视还可以实现包括曲面显示、融合显示等不同应用需求,并可实现可调画面大小、便携化、隐藏化、美观化,节约空间的同时满足不同家庭的电视使用需求。

其次,激光显示技术对于包括人机对话、智能识别、物联网、云平台与大数据在内的最新技术同样具有兼容性。通过与上述技术结合,进一步开发和改进 MEMS 成像系统、动态光源调控等技术,还可以实现更为智能的新型显示技术,提升用户的体验感。

根据奥维云网(AVC)数据,2018 年中国激光电视出货量规模为 16.4 万台,同比增长 130.99%。根据奥维云网(AVC)预测,我国激光电视 2021 年市场销量将达 73.5 万台,三年复合增长率可达 64.87%。

激光显示户外展示拓宽应用场景。LED 显示屏是目前最为常见的户外显示技术,具有亮度高、动态视频播放、信息内容即时丰富等特点。但其具有体积大、耗电大、施工周期长、系统负载重、对墙体压力大、有火灾隐患等缺点,并且在实际使用中,其光污染、易损坏等问题也受到诟病。

与此相比,激光显示技术具有安装便捷、对建筑无改变、投入成本低、适应面广的特点,在面向与场地、建筑自身特点结合的文旅宣传、节日庆典、商业演出、立体秀以及环境沉浸式应用中具有巨大优势。已经成为当前显示应用,特别是户外活动性应用的最重要手段。其特点:可扩展性强、工程量小、拆装快速、固定简单,不但可以适应近距离、小范围观看,也能够满足远距离、大场面需求,同时系统与显示墙体分离、亮度可控的特点,也对安全性、舒适性提供了必要保障。未来,更高的亮度、更好的色彩表现力以及更为便捷的激光投影技术将会成为聚会、庆典在内的社会生活以及节日活动的重要展现方式。

根据奥维云网(AVC)数据,2018 年中国激光工程投影机出货量规模为4.2万台,同比增长 23.53%。根据奥维云网(AVC)预测,我国激光工程投影机 2021年市场销量将达 8.1 万台,三年复合增长率可达 24.47%。

结合AR技术,发展激光显示新方向。随着便携式、小型化需求成为 AR 显示领域愈发重要的系统要求,激光显示由于其光源小型化、MEMS 成像系统以及结合光导波、全息技术的优势,成为行业理想选择之一。特别在追求低功耗、高亮度以及大视场的技术特点方面,激光显示与 AR 技术的结合已经成为现实。

激光投影各细分市场依然保持增长态势。根据奥维云网(AVC)数据,2018 年,国内教育类激光投影销量19.2万台,同比增长17%。家用类激光投影销量12.5 万台,销量同比增长 70%,主要是消费升级以及现在消费者对产品的认知度提高。工程类激光投影销量4.4万台,同比增长26%,主要是激光工程投影仪进入瓶颈期。商务类激光投影销量3.4万台,销量同比增长 78%,主要是激光电视在商务市场应用渠道增加。影院类激光投影销量 1.9 万台,销量同比增长 86%。

2.2. 国家政策大力支持

公司所处的激光显示领域是新型显示的重要分支,也是显示器件制造行业的重要组成部分。2018年,国家统计局发布的《战略性新兴产业分类(2018)》将激光显示列为新一代信息技术产业之电子核心产业。

激光显示产业是国家重点支持的战略新兴产业,对满足人民日益增长的美好生活需要和引领我国显示行业的长远发展均具有重大作用,国家制定了一系列政策推动包括激光显示在内的新型显示器件制造产业加速创新发展。

2.3. 行业竞争格局

激光显示的主要公司有光峰科技、巴可、IMAX、海信电器、NEC和鸿合科技。目前各厂商的营收和在国内的市场地位如下:

3. IPO募投约10亿元,创造新产能

3.1. 扩大新一代激光显示产品产能、提升研究水平

本次发行所募集资金将投资于光峰科技新一代激光显示产品研发及产业项目、光峰科技总部研发中心项目、信息化系统升级建设项目和补充流动资金,拟用募集资金10亿元,具体如下:

前瞻性激光显示技术的研发,新一代激光显示产品扩产能,提升公司研究水平。新一代激光显示产品研发及产业化项目,通过不断吸收培养优秀的研发人才,增加研发设备的投入,进行大量前瞻性激光显示技术的研发并实现产业化应用;扩大生产场地、增加生产设备来扩大新一代激光显示产品产能。

光峰科技总部研发中心项目,拟建设电子实验室、光学实验室、精密制造与封装实验室、影像实验室、标准化实验室、可靠性实验室、EMC 实验,通过加大对激光显示技术研究领域和产品性能测试领域的软硬件投入,购买先进设备,招聘高素质研发人员,提升公司技术研发水平。

信息化系统升级建设项目,是公司拟对现有信息化管理系统以及生产基地配套机房进行优化更新,建立服务器虚拟化、桌面虚拟化办公平台和数据中心,引入 ERP (企业资源计划)、 MES (制造执行系统)、 WMS (仓库管理系统)、CRM(客户关系管理)、SRM(供应商管理)、预算管理系统、智能分析系统及相关配套硬件,实现集团化全方位信息化监管。同时,公司将招聘一批高素质技术人员和管理人员用于数据中心、流程管理、ERP 系统、MES 系统等各模块的开发和定时维护,以确保项目的顺利实施。

3.2. 补充流动资金

公司拟将不低于 33,300.00 万元募集资金用于补充公司日常生产经营所需的流动资金。通过改善公司现有的财务结构,提升公司的短期偿债能力,增强公司的资金实力,降低流动性风险,进一步提升公司的核心竞争力。

4. 盈利预测和投资建议

根据我们对激光显示行业和光峰科技公司的分析,我们预测公司19-21年营收分别为18.4/24.3/30.5亿元,毛利率分别为42.9%/43.4%/43.2%,归母净利润分别为2.55/3.89/4.97亿元,公司EPS分别为0.56/0.86/1.10元/股。

我们采取可比公司相对估值法,可比公司选取A股显示器件和显示方案领先公司视源股份,根据Wind一致预期,视源股份2019年预测PE为35.5x,考虑到科创板IPO新股发行有一定折价,我们认为光峰科技的估值为2019年PE x 30-32,对应市值76.5-81.6亿元,对应建议询价区间为16.8-17.9元。

证券研究报告:《光峰科技:激光显示龙头,受益于影院、家用等高成长市场》

对外发布时间:2019年7月8日

报告发布机构:天风证券股份有限公司

本报告分析师:

潘暕 SAC 执业证书编号:S1110517070005

张健 SAC 执业证书编号:S1110518010002

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)