炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

系列文章:美心翼申 华曦达 牦牛控股 华洋赛车 用友金融 金苑种业 睿泽科技 骑士乳业 华夏电通 睿恒数控 畅想高科

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

2021年11月,北交所开市。在近两年的时间里,北交所上市企业快速扩容,截至今年8月17日有214家企业上市。相较于沪深两个交易所,北交所的储备项目有着得天独厚的优势:1888家新三板创新层企业。未来,北交所上市企业数量将进一步扩容。同时,部分拟IPO企业还存在不符合发行条件而“带病闯关”的情况,116家撤否的IPO企业中有多家被证实不符合发行条件。

目前排队的111家的拟上市企业中,中原证券保荐的安阳睿恒数控机床股份有限公司(下称“睿恒数控”)及郑州畅想高科股份有限公司(畅想高科)都存在“踩线”达到上市标准的情况。但在“踩线达标”背后,两家公司的财务真实性都存在较大质疑,睿恒数控主要靠前销售人员离职后创立服务商助力发行人业绩暴增;而畅想高科份去年一半以上收入来自12月份。

具体到睿恒数控,公司通过前销售人员控制的服务商获得的销售收入占总收入的80%以上。正是有了这些前员工销售服务商,睿恒数控,睿恒数控的销售收入才能破亿元,净利润才能稳定在每年1500万元以上,达到北交所上市标准。但通过挖掘大量的公开信息发现,睿恒数控对部分大客户的销售数据,在前销售人员控制的服务商服务的客户明细中难以匹配相对应的数据,尤其是中介机构也难通过尽调核查进行印证。

前销售人员带来约八成收入 商业模式与同行大不相同

招股书显示,睿恒数控的主营业务是超硬金属材料切削加工与制造领域的高精密数控轧辊机床和激光加工成套设备的研发、生产及销售。 2016年5月11日,睿恒数控在股转系统挂牌。

从2018年底至2019年初,睿恒数控销售模式从以直销为主转为销售服务商直销为主。在销售服务商直销模式下,销售服务商负责通过营销活动开拓客户、收集客户信息并促成客户与公司达成合作意向,公司直接与终端客户签署销售合同,产品直接发送到最终用户处安装、调试,货物交付且安装调试合格后,取得客户签字确认的签收单据时确认收入;客户直接将货款支付给公司;公司支付销售服务费给销售服务商。

睿恒数控的销售服务商模式,与医药制造企业的推广服务商有类似之处。值得关注的是,睿恒数控通过销售服务商模式带来的收入,约占公司总收入的90%左右,这个比例十分高。

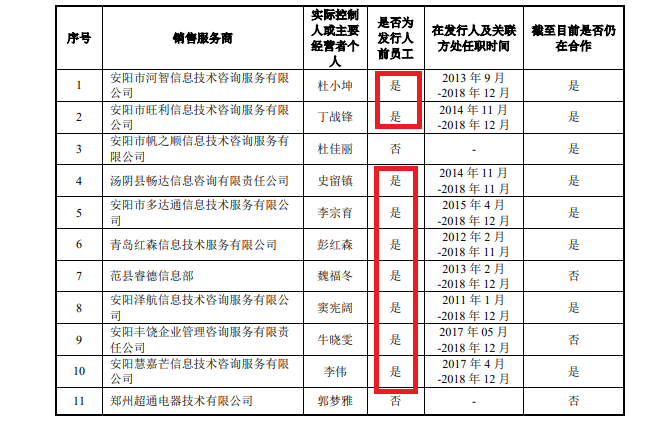

更有意思的是,睿恒数控14家销售服务商中,有11家服务商的实控人是公司前员工,1家是公司实控人的亲戚控制(没有认定为关联方),1家是公司关联方。11家前员工控制的销售服务商,给睿恒数控带来了80%以上的收入。加上实控人亲戚或公司关联方的服务商带来的收入,占比将达到90%左右。

来源:睿恒数控公告

来源:睿恒数控公告有了这些前员工控制的销售服务商,睿恒数控的业绩在2018年、2019年实现了飞跃性的“质变”,2018年和2019年,公司分别实现营业收入0.81亿元、1.04亿元,同比分别增长64.71%、28.12%,两年营收翻倍且突破亿元。2019年,公司净利润稳定在1500万元以上,达到北交所最基本的上市标准。

然而,睿恒数控这种依赖前员工销售服务商的模式,存在着三大疑问,第一个是合理性存疑,睿恒数控在2018年及以前会计年度,已经能够通过直销模式获得5000万元左右的收入,为何还要绕一个弯子,让前员工控制的销售服务商再去牵线搭桥?

第二个疑问是睿恒数控的销售服务商模式与同行并不一致。招股书中,睿恒数控将青海华鼎、华辰装备、海天精工、国盛智科、安阳机床作为可比同行上市公司,5家公司中只有海天精工有销售顾问直销模式,但该模式的收入占比很少(2022年在16%以下),远低于睿恒数控的90%左右。

第三个疑问是前员工或关联方控制的销售服务商,很容易滋生利益输送及财务舞弊风险。资料显示,睿恒数控主要销售服务商与公司注册地址很接近,多位于河南省安阳市,报告期内有销售服务商与公司及实际控制人、董监高及其关联方存在非经营性资金往来。更重要的是,睿恒数控对部分大客户的销售数据,在前销售人员控制的服务商服务的客户明细中难以匹配相对应的数据。

大客户数据不匹配且难印证 收入核查过程前后矛盾

资料显示,监管部门也对睿恒数控销售服务商模式的合理性产生质疑。在回复北交所的问询中,睿恒数控公布了许多服务商数据。

但睿恒数控招股书中披露的部分前十大客户数据,难以在服务商公布的明细中找到相对应的数据。

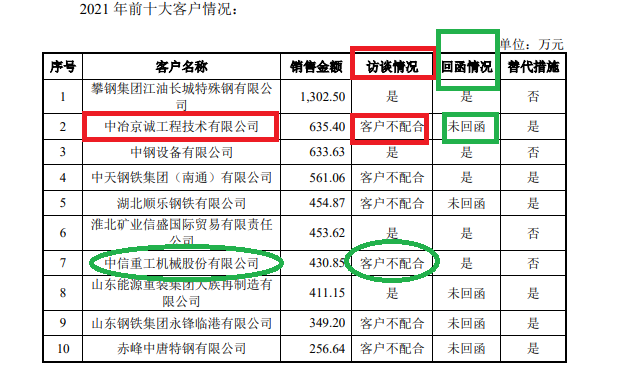

睿恒数控2021年度第一大客户攀钢集团江油长城特殊钢有限公司,当年交易金额为1,302.5万元,是销售服务商安阳市帆之顺信息技术咨询服务有限公司开拓客户带来的收入,这在服务商公布的明细中可以找到相对应的数据。

但睿恒数控2021年度第二大客户中冶京诚工程技术有限公司(中冶京诚),当年的交易金额合计为635.4万元,不过在销售服务商公布的明细中难以找到对应的数据。同时,销售服务商公布的明细中,也没有找到与中冶京诚合并披露的销售金额的639.82万元。

更有趣的是,中介机构也难以印证中冶京诚的收入真实性,进行访谈客户却不配合,进行函证客户也未回函。

来源:睿恒数控公告

来源:睿恒数控公告值得关注的是,中介机构对睿恒数控的收入核查过程竟出现不同版本,如在问询函回复(二)中,中介机构称中冶京诚不配合访谈工作,而在问询函回复(三)中却称对中冶京诚进行了访谈。

来源:睿恒数控公告

来源:睿恒数控公告作为对比的是,睿恒数控2021年第七大客户是中信重工机械股份有限公司(中信重工),中介机构在问询函回复(二)中称中信重工也不配合访谈工作,在问询函回复(三)中实事求是地称未对中信重工进行访谈。

通过对比睿恒数控不同版本的信披、对比招股书和销售服务商的明细数据可知,公司对中冶京诚的销售收入真实性还有待考证。

不仅客户中冶京诚的销售数据在销售服务商明细中找不到对应的数据,睿恒数控2022年第三大客户中煤北京煤矿机械有限责任公司,公告披露的销售收入为510.22万元,可服务商2022年销售收入明细中没有该数据。

数控机床可以拆开当零件卖?

招股书显示,睿恒数控的主要产品是数控机床,报告期内每台机器的平均单价分别为62.78万元、61.69万元、65.12万元和50.87万元,单价都在50万元以上。

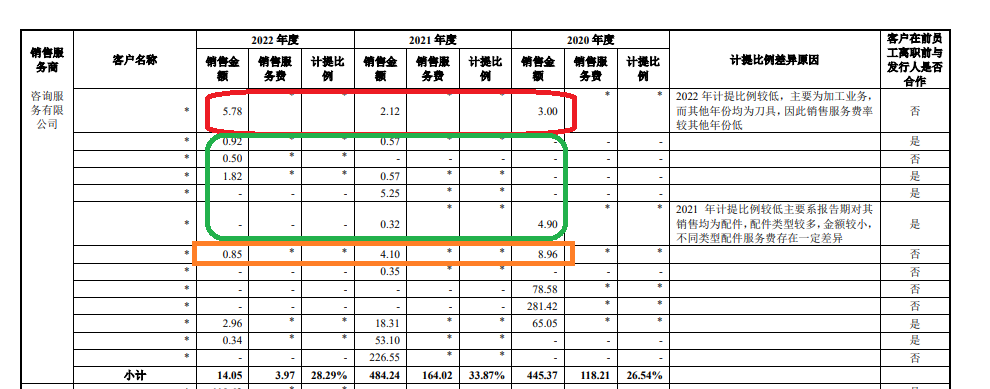

可在销售服务商的客户明细单里面,出现了好多销售额为个位数甚至不到个位数的情况,如安阳市旺利信息技术咨询服务有限公司(旺利信息),出现了许多销售额小于5万元的订单,难道服务商将机床拆了卖零件?

来源:睿恒数控公告

来源:睿恒数控公告有一种合理的解释是这些个位数的销售额可能是睿恒数控销售给客户的配件(属于机床的附属品),但旺利信息等销售服务商2020-2022年都销售给客户配件,没有数控机床?

此外,在报告期内销售额在个位数的客户,许多都没有大于50万元的订单却经常有小金额订单,而销售额很高的客户(200万元以上),往往不需要再购买配件等产品。这种矛盾和反差,是否也能印证公司销售服务商数据的可靠程度?

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)