炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

系列文章:美心翼申 华曦达 牦牛控股 华洋赛车 用友金融 金苑种业 睿泽科技

出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

2021年11月,北交所开市。在一年半的时间里,北交所上市企业快速扩容,截至今年7月10日有206家企业上市。相较于沪深两个交易所,北交所的储备项目有着得天独厚的优势:1897家新三板创新层企业。未来,北交所上市企业数量将进一步扩容。

投资者也需要注意的是,部分拟IPO企业存在较多的信披质量问题,从招股书与新三板挂牌资料的严重差异中可以体现出,个别企业的信披质量还遭北交所点名、监管警示。同时,部分拟IPO企业企业还存在不符合发行条件而“带病闯关”的情况,110家撤否的IPO企业中有多家被证实不符合发行条件。

近日递交上市申请的重庆美心翼申机械股份有限公司(下称“美心翼申”),公司实控权比例从2017年末的67.81%降至目前38.02%,且实控人在2021年6月由3人变为现在的两人,退出的实控人夏明宪曾持股比例最高。然而,在这种情况下公司竟称实控人没有变化,这样的认定及信息披露是否准确?同时,公司实控权比例的大幅下降,对公司控股权结构也产生了较大影响,从“完美控制权”降到相对控制权。最重要的是,夏明宪的退出及退出时间关系到公司是否符合北交所IPO条件。

报告期内曾持股最多的实控人退出 实控人由3人变为2人却称未变更

资料显示,美心翼申成立于2012年6月,曾两次挂牌新三板。2015年11月,公司首次在新三板挂牌,2019 年 4 月摘牌。2022年6月30日,公司再次在新三板创新层挂牌,满一年后向北交所递交了上市申请。

根据《北京证券交易所向不特定合格投资者公开发行股票并上市审核规则(试行)》(下称《上市规则》),只有在创新层挂牌满一年的企业才可以在北交所上市。由此看来,美心翼申第二次挂牌新三板,或意在北交所IPO。

但根据《上市规则》,在北交所上市的企业,发行人要符合“不得存在对经营稳定性具有重大不利影响”的要求。根据《北京证券交易所向不特定合格投资者公开发行股票并上市业务规则适用指引第1号》(下称“1号文”)的要求,经营稳定性应当保持主营业务、控制权、管理团队的稳定,其中要求发行人最近24个月内实际控制人未发生变更。

来源:北交所官网

来源:北交所官网然而美心翼申,在招股书签署日的前24个月零9天(2021年6月21日),美心翼申实控人由徐争鸣、夏明宪及王安庆三人变更为徐争鸣和王安庆两人,“踩线”达到“发行人最近24个月内实际控制人未发生变更”的要求。

随着原实控人之一夏明宪的离开,美心翼申实控权的比例由2017年12月的67.81%降至目前的38.02%,降幅高达43.91%。按照实质重于形式的原则,公司控股权的稳定性是否有保证?

即便夏明宪的离开对公司经营稳定性没有重大不利影响,那美心翼申将报告期内实控人由3人变为2人,却称报告期内实控人没有发生变更的认定也值得商榷。

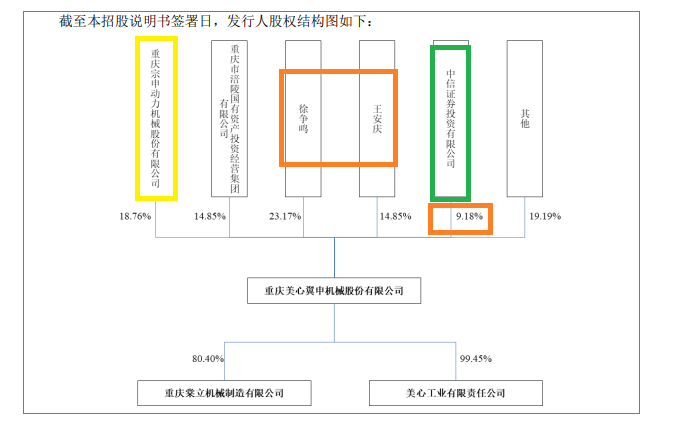

招股书显示,2017年12月5日,徐争鸣、夏明宪及王安庆签署《一致行动协议》,三人合计持有 67.81%的公司股权,构成公司的共同实际控制人。2021年6月21日,三人解除一致行动协议;而徐争鸣和王安庆又重新签署《一致行动人协议》,二人为公司共同实际控制人。

来源:招股书

来源:招股书美心翼申称:由于美心翼申现在的实际控制人均为原实际控制人,其中持股比例最高者(即徐争鸣)没有发生变化,夏明宪退出一致行动关系对公司的控制权结构并未造成实质影响,报告期内公司的实际控制人没有发生变化。

美心翼申的认定存在两个疑问:一是退出实控人之列的夏明宪持股比例曾最高(最高达23.33%),且长期维持着20%左右的持股比例,这么重要的人物退出后不应该轻描淡写;二是夏明宪的离开,公司实控权比例不断下降,实控人的实控权从“完美控制权”(实控权超67%,对股东会决策都有一票通过权)降到相对控制权(控制比例低于50%),公司控制权结构的变化“肉眼可见”。

来源:wind

来源:wind据美心翼申2015年年报、2016年年报、2017年半年报,夏明宪持有美心翼申的股权比例一直与徐争鸣一致,都是公司持股比例最高的自然人。按照公司及保荐机构的逻辑,夏明宪曾长时间是公司持股比例的最高者,他的离开应该算是实控人发生了变化。

实务中,共同实控人之间签署一致行动协议的,当协议解除后,实控人发生变化的,一般都视为上市公司实控人发生变化,并对外公告。如百达精工7月5日发布公告称:公司实际控制人施小友、阮吉林、张启春及张启斌四人于2020年7月5日签署的《一致行动人协议》于2023年7月5日到期。原一致行动人协议到期后,阮吉林因决定不再续签。施小友、张启春及张启斌于2023年7月5日签署新的《一致行动人协议》。该《一致行动人协议》签署后,公司实际控制人由施小友、阮吉林、张启春及张启斌变更为施小友、张启春及张启斌。

再如挂牌新三板的海迈科技(830892),今年3月份由于公司股东杨苏帆通过书面通知解除《一致行动人协议》,使得挂牌公司实际控制人由李敏、杨苏帆二人变更为李敏。

中信证券既保荐又入股还签对赌

美心翼申历史上十分重要的实控人在报告期内(距今刚过2年零9天)退出,对公司的实控权结构产生了较大影响,按照上市公司的实务操作,理应认定为公司实控人发生变更,并在招股书“重大事项提示”“风险因素”等章节对投资者进行提示。

然而美心翼申却没有将重要实控人夏明宪的退出,实控人由3人变为2人作为实控人的变更,也不用作风险提示。两家保荐券商中信证券和太和证券,也没有异议。

值得关注的是,一般拟在北交所IPO的企业,由于规模小通常由一家券商保荐,为何美心翼申有了“一哥”券商中信证券的保荐,还要拉上十分小的太和证券?

原来,中信证券全资子公司中信证券投资是美心翼申持股9.18%的大股东。根据现有规则,中信证券若要作为美心翼申IPO的保荐机构,需要找家联合保荐券商。

来源:招股书

来源:招股书中信证券一方面是美心翼申持股近10%的大股东,又是其IPO的保荐人,利益交织程度较深,中信证券能否发挥好资本市场“看门人”的作用,能否保持独立性和专业性,能否勤勉尽责还有待观察。

中信证券不仅保荐又入股,还与保荐的公司签对赌。招股书显示,公司及徐争鸣、夏明宪、王安庆与中信证券投资、深圳天亿、武汉道格、刘涛分别于2018年7月、2018年9月签署相关对赌协议。

值得关注的是,在美心翼申与股东签署的对赌协议中,公司本身多次作为义务主体。根据监管规则,发行人作为对赌当事人是需要严格核查的事项。

与原控股股东关联交易长期居高不下

招股书显示,美心翼申主营业务是精密机械零部件研发、生产和销售,主要产品包括压缩机曲轴、通机曲轴、摩托车曲轴及配件如涡旋盘、衬套、连杆等。

2020-2022年、2023年第一季度,美心翼申营收分别为4.07亿元、5.29亿元、5.02亿元、1.05亿元;归母净利润分别为0.57亿元、0.61亿元、0.51亿元、0.08亿元。2022年,美心翼申的营收、净利润分别同比下降5.08%、16.45%;2023年第一季度,公司营收、净利润分别同比下降19.82%、17.57%。

最近一年一期,美心翼申的业绩下滑较明显,如果离开关联交易,公司业绩或下降得更严重。

招股书显示,2020-2022年,美心翼申对关联方的销售收入分别为 8838万元、8,894.61万元、7625.01万元,占当期总营收的比值分别为22.38%、17.49%、15.79%,这部分关联交易主要来自宗申集团。

2020-2022年,宗申集团一直是美心翼申的第二大客户,两者的关联交易额分别为0.82亿元、0.84亿元、0.75亿元,占当年总营收的比值分别为20.2%、15.94%、14.94%。

目前,宗申集团控制的宗申动力,持有美心翼申18.76%的股份,是后者第二大股东。事实上,在2017年12月之前,宗申动力是美心翼申的控股股东,两者之间的关联交易更加值得关注。

同样,宗申动力作为美心翼申控股股东之时,两者间的关联交易便很高,如2016年,双方的关联交易额约为0.81亿元,与目前的0.8亿元左右很接近。由此可见,双方的关联交易长期以来居高不下,公司业务独立性也有待考证。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)