意见领袖 | 温彬、王静文

【摘要】

6月规模以上工业企业利润同比-8.3%,降幅较5月份收窄4.3个百分点,连续四个月收窄,呈稳步恢复态势。

从量-价-利润率三要素来看,6月工业增加值逆势企稳,工业原材料价格下降助推利润率回升,这两项因素抵消了工业品出厂价格的加速下滑,从而带动工业企业利润降幅收窄。

从三大门类看,采矿业和电热气水利润降幅扩大,制造业利润降幅则连续第四个月收窄。特别是制造业中游的装备制造利润增速加快5.6个百分点,发挥了积极作用。下游消费品制造受制于终端消费不足,表现仍然偏弱。

此外,由于内外需仍然偏弱,企业主动去库存进程继续加快,应收账款平均回收周期略有缩短,资产负债率继续被动抬升。其中私营企业面临资金周转压力和资产负债压力更为显著。

展望下一阶段,PPI将于年中见底回升,政策逆周期调节加码将有望拉动工业生产回暖,预计工业企业利润降幅大概率将继续收窄。但由于外需趋弱背景下出口将继续承压,房地产市场供求关系发生重大变化,企业信心尚待进一步提振,因此,工业利润或仍将面临一定压力。

【正文】

一、生产企稳和利润率回升,带动工业利润降幅收窄

1-6月份,全国规模以上工业企业利润总额同比-16.8%,较1-5月收窄2.0个百分点;营业收入同比-0.4%,较1-5月回落0.5个百分点。从当月来看,6月规模以上工业企业利润同比-8.3%,降幅较5月份收窄4.3个百分点,连续4个月收窄。

从量-价-利润率三要素来看,6月工业增加值同比增长4.4%,较上月回升0.9个百分点;6月PPI同比-5.4%,降幅较上月扩大0.8个百分点,为2016年1月以来最低水平,价格拖累因素加大。6月营业收入利润率为6.44%,较5月份提高0.27个百分点。

逆周期调节重启和炎热天气下电力需求复苏,推动工业生产逆势企稳;上游矿产品价格持续下行,工业企业原料成本压力有所缓解,助推企业单位成本边际改善,利润率回升。这两项因素抵消了工业品出厂价格的加速下滑,从而带动工业企业利润降幅收窄。

二、装备制造业利润增速最快

分行业看,1-6月份,采矿业利润同比-19.9%,降幅较1-5月扩大3.7个百分点。受国际大宗商品价格和国内生产资料价格持续回落影响,采矿业利润同比降幅持续走阔。

1-6月电热气水利润同比增长34.1%,较1-5月回落0.7个百分点,其中电热供应利润同比为46.5%,较1-5月扩大0.6个百分点,但燃气、水的利润增速出现回落。电力行业受国民经济持续恢复、迎峰度夏电力保供、可再生能源发电快速发展等因素带动,发电量持续增长,利润增速继续加快。

1-6月制造业利润同比-20.0%,较1-5月收窄3.7个百分点,降幅连续第4个月收窄,为今年以来最好表现。

分上中下游看,据我们测算,上游原材料制造业利润增速为-53.6%,降幅较1-5月小幅收窄2.7个百分点;中游装备制造业利润增速为-1.6%,降幅较1-5月收窄5.6个百分点;下游消费品制造业利润增速为-20.9%,降幅较1-5月扩大2.3个百分点。直接受益于逆周期调节的装备制造仍然是表现最佳板块,但消费品行业受到失业率偏高和消费意愿偏低拖累,利润增速继续回落。

从利润占比来看,继续呈现出由采矿和消费制造板块向装备制造板块倾斜的趋势。1-6月份,采矿业利润占比下降2.1个百分点至20.1%,消费制造利润占比下降0.4个百分点至20.5%。与此同时,装备制造占比提升2.6个百分点至34.3%,原材料制造下降0.3个百分点,电热气水上升0.2个百分点。

三、去库存进度继续加快

6月份,工业企业产成品存货增速为2.2%,较5月回落1.0个百分点,创2020年2月以来最低水平。实际库存(名义库存与PPI差值)同比增速为7.6%,较5月回落0.2个百分点。

6月制造业PMI中的产成品库存指数降至46.1%,原材料库存降至47.4%,两个指标均连续第4个月下降,继续刷新今年以来最低水平,显示企业正在加速去库存。

企业去库存速度进一步加快,应主要包括两方面原因:一是内外部不确定性上升,企业盈利偏弱,对未来信心不足,主动去库存意愿上升。二是国内经济复苏斜率放缓,但仍在恢复途中,对产成品库存形成一定消耗。

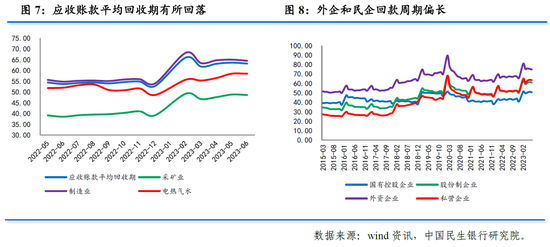

四、应收账款回收周期略有缩短

1-6月,工业企业应收账款平均回收期为63.2天,仍为历史同期最高水平;较1-5月份减少0.4天,而2015-2022年同期平均降幅为0.9天。总体来看,工业企业资金周转速度略有好转,但仍大幅弱于季节性表现。

分门类看,采矿业减少0.2天至48.6天,电热气水持平于58.5天,制造业减少0.5天至64.5天。制造业改善相对显著。

分主体看,国有企业减少0.4天至50.7天;股份制企业减少0.4天至60.9天;外资企业减少0.6天至74.8天;私营企业减少0.3天至63.5天。外资企业和私营企业回款周期仍然明显高于国企和股份制企业。

五、资产负债率被动上升

1-6月工业企业资产负债率进一步抬升0.2个百分点至57.6%,创下2014年11月以来新高。

6月末,工业企业总资产和总负债增速分别为6.6%和6.7%,均连续第4个月下行,但负债增速仍高于资产。一方面,企业资产扩张意愿仍然偏弱,另一方面,货币政策适度宽松支撑负债扩张,从而导致资产负债率被动抬升。不过,这将使下一阶段信用扩张的持续性将受到挑战。

分门类看,采矿业上升0.3个百分点至56.7%;电热气水持平于61.1%;制造业上升0.2个百分点至56.9%,再度刷新历史新高。

分主体看,国有企业上升0.2个百分点57.6%;股份制企业上升0.1个百分点至58.4%;外资企业上升0.1个百分点至53.6%;私营企业持平于60.3%,仍处于历史最高水平,私企资产负债表的稳健性更值得关注。

六、下一阶段展望

随着一系列逆周期调节政策落地,6月工业增加值增速回升,而上游产品价格下降,助推企业利润率回升,这两项因素抵消了PPI继续下滑的影响,带动工业企业利润降幅继续收窄。与此同时,企业主动去库存进程仍在加速,资金周转速度略有加快,资产负债率被动抬升。

展望下一阶段,预计工业企业利润降幅大概率将继续收窄。一方面,6月PPI大概率将是年内低点,下半年PPI有望持续回升,价格对营收和利润的拖累将会明显减弱,另一方面,7•24政治局会议提出要“加大宏观政策调控力度”“加强逆周期调节和政策储备”,尤其是“适时调整优化房地产政策”的表述将有助于推动地产产业链回温、拉动工业生产回升。

但同时需要看到,由于外需趋弱背景下出口将继续承压,房地产市场供求关系发生重大变化,企业信心尚待进一步提振,因此,工业利润或仍将面临一定压力。

(本文作者介绍:民生银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。