炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

系列文章:美心翼申 华曦达 牦牛控股 华洋赛车 用友金融 金苑种业 睿泽科技

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

2021年11月,北交所开市。在一年半的时间里,北交所上市企业快速扩容,截至今年7月10日有206家企业上市。相较于沪深两个交易所,北交所的储备项目有着得天独厚的优势:1897家新三板创新层企业。未来,北交所上市企业数量将进一步扩容。

投资者也需要注意的是,部分拟IPO企业存在较多的信披质量问题,从招股书与新三板挂牌资料的严重差异中可以体现出,个别企业的信披质量还遭北交所点名、监管警示。同时,部分拟IPO企业还存在不符合发行条件而“带病闯关”的情况,110家撤否的IPO企业中有多家被证实不符合发行条件。

近日递交上市申请的宁波牦牛控股股份有限公司(牦牛控股),报告期内研发费用连续两年为0,却在冲刺北交所IPO时突增至500万元,技术人员薪酬在员工总数没有太大变化的情况下激增2倍,被监管部门质疑拼凑研发费用。此外,公司零发明专利,却多次称“产品创新及技术质量优势”。

值得关注的是,牦牛控股报告期内的关联资本运作也有利益输送之嫌。公司先是以高价收购了实控人等旗下的两家0营收公司,交易对手不仅没有给出业绩承诺,两家标的公司被收购后又迅速注销,这种操作十分具有迷惑性。

高价收购实控人旗下零营收资产却没业绩承诺 IPO前夕又迅速注销

资料显示,牦牛控股成立于2015年12月,2021年12月28日在新三板挂牌。

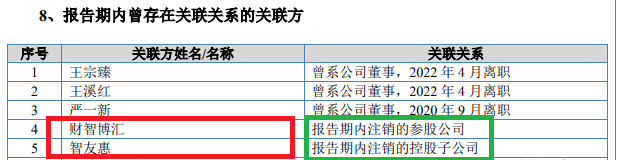

2022年5月,即公司挂牌刚满半年,牦牛控股便以发行股份并支付现金购买智友惠合计 44.43%的股权、财智博汇合计 85.99%股权,支付的交易对价合计超7250万元。其中,股权支付对价4171.1万元,现金支付对价约3080万元。

值得关注的是,智友惠、财智博汇都是牦牛控股关联方旗下的资产,最大股东都是牦牛控股自己。再如智友惠的二股东王瑶琴,为牦牛控股实控人;交易对手郑启为公司监事会主席;陈红斌、俞军为公司监事;周爱琴为公司董事;陈金松为公司董事、财务总监等。

但财报显示,牦牛控股斥资7250万元收购的智友惠、财智博汇,2021年的营收都为0。有意思的是,对于控股股东、实控人旗下的0营收资产,牦牛控股开出了高溢价。

根据评估报告,智友惠评估基准日(2021年12月31日)所有者权益2130.94万元,评估值为3111.75万元,增值率为46.03%;财智博汇评估基准日所有者权益账面值3005.19万元,评估值4145.69万元,增值率为37.95%。

更有意思的是,牦牛控股斥资七千多万元收购的实控人等关联方旗下资产,交易对手竟没有给出业绩承诺。根据A股上市公司并购实践,,涉及发行股份收购资产的,通常要作出业绩承诺。

来源:招股书

来源:招股书交易对手不仅没有业绩承诺,两家公司被装入到牦牛控股体内后被迅速注销。2022年11 月,智友惠、财智博汇先后注销,距被收购仅半年时间。

那谁是牦牛控股超七千万元收购的受益者?答案是公司实控人等关联方。并且,这些关联方获得的股份对价,等牦牛控股成功IPO后,价值大概率又会“水涨船高”。

被质疑拼凑研发费用 创新属性是否达标?

目前,北交所要求拟IPO企业具备创新属性,而衡量创新属性的一个指标便是“含研量”。

有意思的是,牦牛控股2020年和2021年的研发费用皆为0,2022年突然增至501万元。监管部门发出问询,2022年确认500.97万元研发费用是否真实、准确、合理,是否存在拼凑研发费用的情况。

牦牛控股的解释是,2020年、2021年公司将研发人员的工资费用等在管理费用中的“研究开发费”中列式,金额分别为20.7万元、38.48万元。

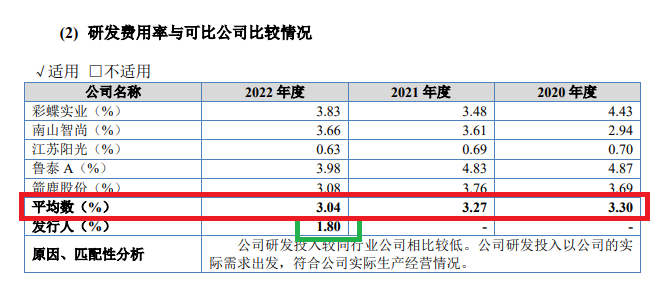

即便算上2020年和2021年几十万元的研发费用,牦牛控股的研发投入也不高,无论是绝对金额,还是占营收的比值(详见下图),皆显著低于同行可比公司,牦牛控股创新属性或不足。

来源:招股书

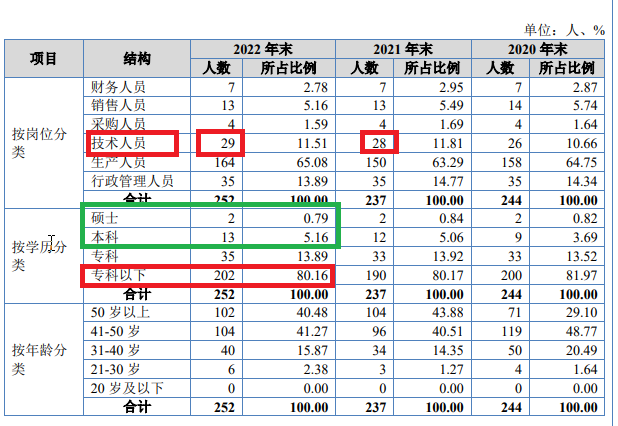

来源:招股书尤其是,2022年,公司研发人员的员工薪酬为132.6 万元,较2021年增长两倍多,但公司2022年末的技术人员只增加了1人,这更验证了北交所对公司是否存在拼凑研发费用的质疑。

来源:招股书

来源:招股书此外,牦牛控股将研发活动相关的费用确认并列报为管理费用,也说明公司对研发活动的管理及财务核算存在问题,是否符合会计准则的规定还有待商榷。北交所进一步质疑要求公司说明内控制度是否存在重大缺失,是否能够准确划分各类成本费用。

除了研发费用,牦牛控股专利情况、员工学历情况也很难体现创新属性。招股书显示,牦牛控股无发明专利,仅有1项实用新型专利、2项外观设计专利。

招股书显示,2022年年末,牦牛控股本科及以上学历的人员仅15名,占公司总员工人数的5.95%;专科以下学历(不含专科)为202人,占比80.16%。尤其是,公司2022年年末有技术人员 29人,简单计算可知其中至少有14人为专科及以下学历。

信披质量被点名 招股书遗漏重要处罚信息

尽管公司创新属性有待考证,牦牛控股在招股书中却屡次出现疑似夸大性的表述,让投资者以为公司市场地位很高,创新能力很强。如公司在研发投入较少、无相关发明专利的情况下,称“产品创新及技术质量优势”。

又如,牦牛控股称“在服装辅料及工业用布领域,发行人产品标准及质量与发达国家同步,属于纺织行业内高端制造,稳居国内高档服装辅料的龙头企业地位,是国家衬布行业标准的主要制订者”。但监管部门对这一表述产生质疑,要求公司及保荐人甬兴证券提高信息披露质量,删除夸大披露的情形。

此外,牦牛控股及甬兴证券还遗漏了重要处罚。公告显示,牦牛控股及其相关主体在报告期内因信息披露不及时、与鼎旺纺织关联交易未履行程序被处以自律监管措施及监管工作提示。直到2022 年度股东大会,公司才对报告期三年内的关联交易进行追认。

然而,牦牛控股及甬兴证券在招股书中却称:发行人在挂牌期间未受到处罚。

来源:招股书

来源:招股书除了信披质量有待提高,甬兴证券的保荐质量也遭到质疑。如在主要贸易商为关联方且销售价格明显偏低的情况下,甬兴证券等中介机构无法对贸易商终端客户穿透核查,监管部门质疑是否合理。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)