炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

系列文章:美心翼申 华曦达 牦牛控股 华洋赛车 用友金融 金苑种业 睿泽科技

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

2021年11月,北交所开市。在一年半的时间里,北交所上市企业快速扩容,截至今年7月10日有206家企业上市。相较于沪深两个交易所,北交所的储备项目有着得天独厚的优势:1897家新三板创新层企业。未来,北交所上市企业数量将进一步扩容。

投资者也需要注意的是,部分拟IPO企业存在较多的信披质量问题,从招股书与新三板挂牌资料的严重差异中可以体现出,个别企业的信披质量还遭北交所点名、监管警示。同时,部分拟IPO企业还存在不符合发行条件而“带病闯关”的情况,110家撤否的IPO企业中有多家被证实不符合发行条件。

近日递交上市申请的深圳市华曦达科技股份有限公司(下称“华曦达”),报告期内多次因会计差错、会计处理等问题遭到监管警示,甚至因隐瞒第一大客户智慧媒体为关联方的事实遭到行政监管。这位被华曦达隐瞒多年关联关系的智慧媒体,刚刚成立就与公司合作,2021年和2022年为公司贡献的收入占总营收的比例皆为20%左右,但却疑似“皮包”公司。

更可疑的是,智慧媒体的下游终端客户同时也是华曦达的直接下游客户,那为何华曦达还要绕个圈子找智慧媒体向终端客户销售?客观事实是,有了智慧媒体这位被刻意隐瞒的关联方客户,智慧媒体成立不久便能为公司贡献约20%的收入,公司整体业绩能够持续保持快速增长。不过,华曦达对智慧媒体的收入,约五成形成了应收款。

第一大客户刚成立不久便贡献两成收入 还是被隐瞒多年的关联方

招股书显示,华曦达的主营业务是为全球运营商布局家庭业务提供智能终端和系统平台,主要产品包括数字视讯产品、网络通信产品以及相应的系统平台等。

2020-2022年,华曦达主营业务收入分别为6.83亿元、12.96亿元、25.29亿元,同比分别增长63.96%、89.75%、95.23%;分别实现归母净利润0.49亿元、0.55亿元、2.51亿元,同比分别增长86.08%、12.79%、353.17%。

华曦达报告期内业绩大幅增长,尤其是2021年和2022年营收连续两年以接近翻倍的速度增长,离不开第一大客户智慧媒体的帮忙。

2020年-2022年,华曦达对智慧媒体(注:智慧媒体包括智慧媒体科技有限公司和瀚源实业有限公司,收入几乎都来自智慧媒体科技有限公司)的销售收入分别为1,433.08万元、25,285.2万元和57,486.45万元,占公司当期总营收的比值分别为2.1%、19.52%、22.73%。

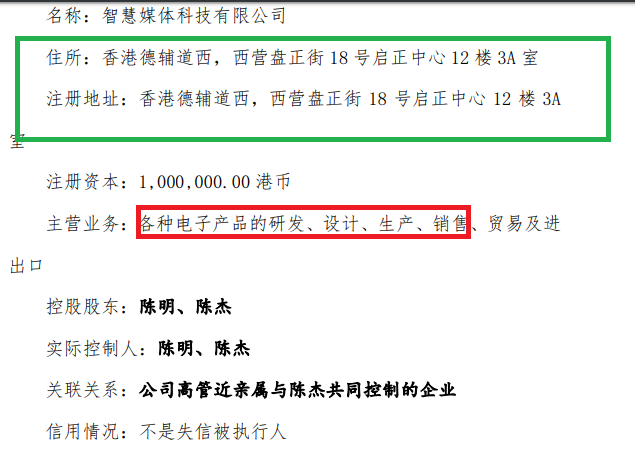

来源:招股书

来源:招股书值得关注的是,智慧媒体还是华曦达的关联方。招股书显示,智慧媒体科技有限公司为公司副总经理陈京华的弟弟陈明及陈杰共同控制的企业。

然而,华曦达将与智慧媒体的关联关系,隐瞒了三年多的时间。2019年8月,智慧媒体成立,年底便与华曦达开展合作。公告显示,华曦达未就2020年度、2021年度及2022年度与智慧媒体的关联交易及时履行审议程序并披露,也未在2020年和2021年年度报告进行披露。直到2023年4月底,公司才公布了上述关联关系。

对于智慧媒体这样的关联方,刚成立不久变合作,2021年和2022年是第一大客户,合计贡献超8亿元收入,合计占两年总营收的20%以上,华曦达怎么敢隐瞒如此重要的关联方?若不是要在北交所IPO,公司是否会继续将这层关联关系隐瞒下去?

第一大客户的终端客户与公司直接下游客户重合

智慧媒体的关联关系为何被隐匿三年多的时间?招股书没有披露。公开资料显示,智慧媒体还疑似“空壳”公司或为华曦达代理人,且双方之间关联交易的必要性、商业合理性不足。

天眼查显示,智慧媒体成立于2019年8月8日,员工人数为3人,最近一年销售额为405.97万元。上文提到,华曦达2022年对智慧媒体的销售收入为5.75亿元,而智慧媒体的年销售额仅0.04亿元,两者相差100多倍,双方交易的真实性还有待考证。

来源:天眼查

来源:天眼查也有观点认为,智慧媒体有贸易业务,可能采用净额法确认收入,因此与华曦达的收入有很大差距。但根据会计原理,采用总额法还是净额法的问题,界定为是“主要责任人”还是“代理人”的问题。

这意味着,如果智慧媒体采用的是净额法确定收入,说明公司充当的是华曦达的一个“代理人”角色,而公司主要办公地和注册地址都是香港的一小间办公室,根本无法开展产品研发、生产、销售工作,这更说明公司类似“皮包公司”。

来源:华曦达公告

来源:华曦达公告但有意思的是,华曦达并不缺智慧媒体这样一个“代理人”或中间客户,因为二者有着相同的终端客户—— Altice。

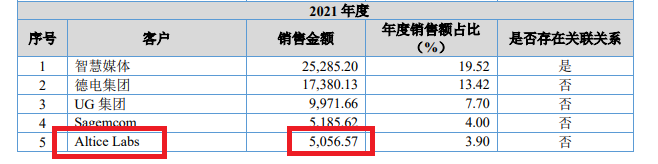

招股书显示,智慧媒体的终端客户为欧洲跨国电信运营商 Altice,而Altice 下属子公司Altice Labs又是华曦达的直接下游客户(注:2020年双方开始合作),华曦达2021年对Altice Labs的直接销售收入为5,056.57万元。2022年度,华曦达与Altice Labs的销售订单金额为7,253.36万元。

来源:招股书

来源:招股书既然华曦达可以直接与Altice建立合作关系,为何公司还要找智慧媒体作为中间商绕个弯子将产品销售给Altice?且华曦达对智慧媒体的销售金额占比很高,远超直接销售给Altice的金额。尤其是,智慧媒体还是华曦达隐瞒多年的关联方,这其中有无美化业绩、利益输送等问题?

2021年和2022年,华曦达对智慧媒体的关联销售额占20%左右,因此该关联交易将成为审核重点。IPO实务中,对于关联交易占比高的发行人,监管层主要关注关联交易的合理性、必要性、公允性以及关联交易是否会对公司业务独立性造成影响,是否存在财务舞弊、利益输送等情形。

上文提到,华曦达本就可以直接与终端客户Altice形成直接购销关系,因此与智慧媒体的关联交易商业合理性及必要性或不足。

此外,华曦达对智慧媒体的收入,相当大的一部分形成了应收款,这笔营收的“含金量”打了一定折扣。2022年末,华曦达对智慧媒体的应收账款账面余额为2.75亿元,占其当年交易额的47.82%,接近50%。

而华曦达2020年末的应收账款账面价值合计6.75亿元,占当期总营收的比例为26.29%。由此可见,华曦达对智慧媒体的回款较慢。财务人士认为,这种情况也不能排除提前确认收入甚至虚增收入的可能。

内控较为薄弱

华曦达因隐瞒与智慧媒体的关联关系,被深圳证监局出具了行政监管措施。深圳证监局对公司董事长兼总经理李波、董事会秘书李建一、财务总监党慧和副总经理陈京华出具了警示函,并记入证券期货市场诚信档案。

华曦达隐瞒如此重要的关联方且是公司第一大客户,关联交易金额及占比还比较高,放在A股已上市公司中,不仅会遭到监管部门处罚,还可能被ST。如果造成股价损失,股民可以依法要求赔偿。

在IPO审核中,华曦达出现如此性质严重的信披违规事件,公司内部控制的有效性将成为关注重点,甚至成为上市“拦路虎”。根据《北京证券交易所向不特定合格投资者公开发行股票注册管理办法》,发行人应满足“依法规范经营”的条件。根据《北京证券交易所股票上市规则(试行)》,“上市公司应当建立健全内部控制制度”。

根据证监会、各大交易所的多部相关规定,关联交易的内部控制是公司整体内控的重点方向。就连华曦达自己的《内部控制管理制度(草案)》,都将“关联交易的内部控制”作为一节作了详细的规定。同时,华曦达将“信息披露的内部控制”也作为一节单独规定,可见重要程度。而事实上,华曦达隐瞒重要的关联方长达三年多时间,也没有对关联交易及时履行审议程序,可见公司内控的有效性比较薄弱。

还能体现公司内部控制薄弱的是,华曦达报告期内多次因会计处理、会计差错变更遭监管警示。

2021年6月,全国股转公司就华曦达调整研发费用、坏账准备等,对2019年财务数据进行了追溯调整的问题,给予公司、时任董事长李波、时任财务负责人杨方彦采取口头警示的自律监管措施。公告显示,此次会计差错变更调整影响2019年净利润2,604,878.89元,调整前2019年净利润24,289,118.67元,调整后2019年净利润 26,893,997.56元,调整比例为10.72%;调整影响2019年净资产-32,336,251.93元,调整前2019年期末净资产154,068,515.41元,调整后2019年期末净资产121,732,263.48元,调整比例为-20.99%。

2022年6月,全国股转公司就华曦达对2020年度财务数据进行差错更正,对以前年度报表进行追溯调整,导致2017年半年度利润存在超额分配情况,超额分配的利润金额为10,277,280.86元的情况,给予公司、时任董事长李波、时任财务负责人杨方彦采取口头警示的自律监管措施。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)