炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

导语:近年来璞泰来资本动作不断,在前次定增项目迟缓下,又继续加码扩产募资,同时还同步公告子公司分拆上市计划。这一连串的动作,似乎暴露了其强烈的“圈钱做市值”的动机,值得投资者高度警惕。

出品:新浪财经上市公司研究院

作者:夏虫

近日,千亿新能源负极材料龙头公司璞泰来又发巨额定增公告。

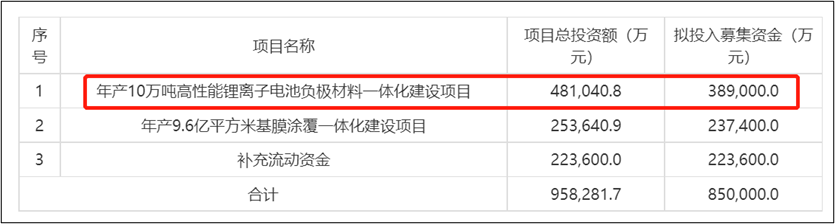

公告显示,璞泰来通过本次非公开发行,拟募集资金总额不超过85亿元,并计划投资年产10万吨高性能锂离子电池负极材料一体化建设项目、年产9.6亿平方米基膜涂覆一体化建设项目,以及补充流动资金。

璞泰来通过不断并购、扩产等方式,使得公司业绩大幅爆发,其市值也随之“水涨船高”,上市不到五年已突破千亿大关。公司创始人梁丰曾经基金经理出身,深谙资本运作之道,在资本市场上长袖善舞。先是通过并购完成产业链初步布局,而后又通过定增扩产加持,以所谓产业一体化竞争优势及行业集中度的逻辑,讲了一个高增长可期的故事。

然而,公司看似高增长背后出现财务指标异常,或引来业绩真实性质疑。近年来不断的资本动作,在前次项目迟缓下又再次开启巨额定增募资,同时又同步公告子公司分拆上市计划。这似乎又暴露了其强烈的“圈钱做市值”的动机,值得投资者高度警惕。

圈钱意味浓?前次核心募投项目进展极度缓慢

事实上,璞泰来并非首次定增募集资金,其于2020年11月25日,通过定增已经募得45亿元。时隔一年半左右,璞泰来又开启第二轮巨额再融资项目。前后两次定增项目主要为负极材料产能扩张。然而,前次定增立项的“年产5万吨高性能锂离子电池负极材料” 建设项目工程进度十分缓慢,该项目募集资金投入率至今极低。

值得一提的是,根据当时定增预案,年产5万吨高性能锂离子电池负极材料项目计划投资总额12.81亿元,拟投入募集资金超10亿元。该项目实施地点为内蒙古乌兰察布市卓资县旗下营镇昌达物流园区,实施主体为内蒙古紫宸科技有限公司,项目建设区为24个月,即2年完成。

来源:公告

来源:公告根据2021年年报披露,年产5万吨高性能锂离子电池负极材料项目投入金额仅仅2242万元,占总投资额之比2%不到。值得一提的是,自该项目定增公告日起算,到2021年年报披露日,时间已经将近2年左右。

来源:2021年年报

来源:2021年年报值得一提的是,在这次定增募集资金不到三个月,公司立马将项目实施地点及实施主体进行变更。公告显示,公司将拟将“年产5万吨高性能锂离子电池负极材料建设项目”实施地点由内蒙古地区变更为四川地区,实施主体由内蒙古紫宸科技有限公司变更为四川紫宸科技有限公司。

让人不解的是,在旧项目还未实施完成,公司又进一步加码。此次85亿元定增项目中,拟募集38.9亿元用于年产10万吨高性能锂离子电池负极材料一体化建设项目。

来源:公告

来源:公告负极材料板块增速放缓 产能扩张竞争异常激烈

我们发现,璞泰来前后两次定增均在负极材料项目上持续加码。值得一提的是,2022年半年报显示,负极材料业务增速似乎有放缓之势。

2022年上半年,过剩全年公司营收增速76%,其中锂电自动化装备业务营收增速上涨明显,营达到93%;隔膜及涂覆加工增速与公司整体营收增速持平;而负极材料、石墨化加工、铝塑包装膜增速分别为31%、35%、51%,作为公司核心业务的负极材料业务板块营收增速放缓。

2022年半年报报告期内,公司负极材料业务实现出货量 55003 吨,同比增长 21.56%;实现主营业务收入32.04亿元,同比增长30.59%;公司石墨化加工实现营业收入6.51亿元(含内部销售),同比增长 35.48%;而2021年上半年,璞泰来负极材料业务实现出货量45246 吨,同比增长103.57%;实现主营业务收入24.54亿元,同比增长79.46%。可以看出,无论是从出货量,还是收入增速,今年出现明显放缓态势。

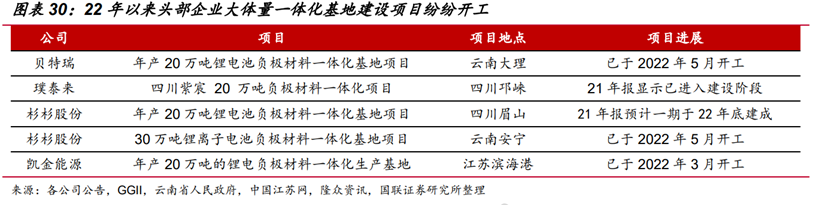

目前为止,国内负极行业呈现出“四大三小”,即贝特瑞、杉杉、璞泰来、凯金为四大,翔丰华、星城、斯诺为三小。2021年中国负极材料产量为81.59万吨。据EVTank统计,2021年中国负极产量的全球占比由20年的77.7%进一步提升至86.1%以上。

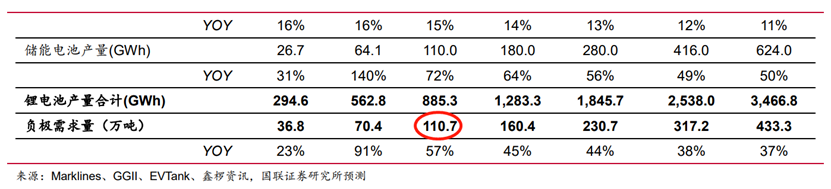

根据国联证券报告,2022年全球负极材料需求量在110.7万吨左右,2023年为160万吨左右。从供需格局看,目前市场短期看还处于供不应求状态。

然而,需要指出的是,头部企业纷纷扩产,行业竞争异常激励。根据国联证券统计,2022年行业负极四大扩张产能累计高达110万吨,叠加存量,随着产能建设完成,显然完全可以满足2023年,甚至2024年的需求。随着竞品产能释放,其相关价格是否受影响有待进一步观察。

新技术替代风险

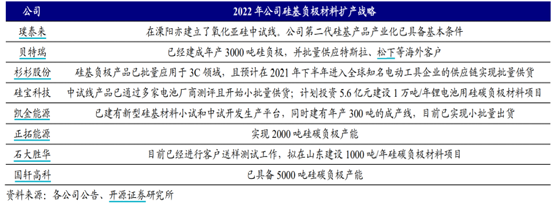

硅基负极是当前产业化前景最好的下一代负极材料。目前市面上高端石墨克容量已经可以达到360-365mAh/g,十分接近石墨材料的理论容量上限372mAh/g,已经很难满足市场上对于更高能量密度电池的需求。而硅材料的常温理论克容量为3580mAh/g,高温理论克容量为4200mAh/g,是石墨的10倍左右,同时还具有脱锂电位相对较低(0.4V)、环境友好和资源丰富等优点,是当前产业化前景最好的下一代锂电池负极材料。

根据开源证券研究报告显示,目前贝特瑞、正拓能源、国轩高科均已形成相关产能,而璞泰来相比这些竞品其布局略显滞后。

市场普遍共识,4680大圆柱电池的量产有望带来硅基负极需求的增长。伴随4680电池量产进程加快,宁德时代、松下、亿纬锂能、LG 等电池厂商均在4680电池技术上有产能规划。

对此,投资者在互动易询问董秘,即同行的贝特瑞和杉杉股份都已经在硅碳负极上进行了大规模资本开支投建产能,而公司至今没有相应的动作。想请问公司在硅碳负极方面规划是怎样的,没有投建相应产能是因为技术储备不到位,还是客户开拓不到位?

来源:互动易

来源:互动易对此,公司互动易上回复称已接到几个大客户订单,目前正筹划相关扩产。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)