6月13日,河南润弘制药股份有限公司(下称“润弘制药”)披露了招股说明书。招股书显示,润弘制药报告期内的营收迅速增长,但扣非后归母净利润的增速却很缓慢,尤其是近五年的净利复合增长率只有6%,远低于高速同期营收的复合增长速度。

进一步梳理招股书可知,润弘制药的营收和毛利较为依赖长春西汀注射液,而这一主打药品在最近两年的销售单价增长了两倍,但销量却出现了下滑。在长春西汀注射液销量下滑的同时,润弘制药拟增加是现有销量两倍的产能,在行业政策趋紧、同行竞争激烈的环境下消化扩张后的产能恐不是易事。

主打药品销量下滑,平均单价两年涨两倍

润弘制药的主营业务是化学药品制剂的研发、生产和销售业务,产品包括心脑血管药物、抗感染药物、急抢救类药物和妇儿类用药等。其中,主打产品是长春西汀注射液。2016-2018年,长春西汀注射液分别实现销售收入3.25亿元、5.22亿元和11.28亿元,占公司主营业务收入的比重分别是60.01%、63.38%和74.58%;其产生的毛利占公司主营业务毛利的比重分别为84.53%、81.84%和82.98%。

不难看出,长春西汀注射液对润弘制药的营业收入尤其是毛利的贡献非常大。在长春西汀注射液销售收入暴增的带动下,公司的营收也快速增长。2016-2018年,润弘制药分别实现营业收入5.41亿元、8.24亿元和15.12亿元,同比分别增长19.13%、52.13%和83.6%。

虽然报告期内长春西汀注射液的销售收入仍保持着快速增长,但该药品的销量确是下降的。

招股书显示,长春西汀注射液有三种类别,分别是长春西汀注射液(10mg)、长春西汀注射液(20mg)和长春西汀注射液(30mg)。2016-2018年,长春西汀注射液(10mg)分别实现销售收入2.28亿元、3.62亿元和8.14亿元,平均价格分别为5.72元/支、10.61元/支和23.4元/支;长春西汀注射液(20mg)分别实现销售收入0.52亿元、0.93亿元和1.8亿元,平均价格分别是10.91元/支、20.06元/支和40.27元/支;长春西汀注射液(30mg)分别实现销售收入0.44亿元、0.66亿元和1.34亿元,平均价格分别为15.21元/支、26.6元/支和58.27元/支。

计算可知,2016-2018年,长春西汀注射液(10mg)的销售量分别是3987.46万支、3412.61万支和3476.82万支;长春西汀注射液(20mg)的销量分别是477.77万支、466.03万支和447.94万支;长春西汀注射液(30mg)的销售量分别是292.38万支、249.75万支和229.35万支。

从以上数据分析可知,润弘制药主打产品长春西汀注射液销售收入迅速增长的原因是销售单价的大幅提升,而销量却出现了不同程度的下降。长春西汀注射液(10mg)2018年的单价比2016年增长了309.09%,2018年的销量比2016年下降了12.81%;长春西汀注射液(20mg)2018年的单价比2016年增长了269.11%,2018年的销量比2016年下降了6.24%;长春西汀注射液(30mg)2018年的单价比2016年上涨了283.1%,2018年的销量比2016年下降了21.56%。

主打药品销量增长“挑战重重”

长春西汀注射液销量的下降显然不是积极的信号,尽管依靠产品单价的大幅提升能够维持销售收入和毛利的增长,但这种大幅增长不可能一直持续下去,提升产品销量将是润弘制药的一大重要工作。

对于长春西汀注射液单价大幅提升的原因,润弘制药解释称,2017年和2018年销售单价的大幅上涨主要是“两票制”政策在2017年4月逐渐在福建等25个省份执行,2018年在全国执行,导致该产品的销售价格转为医院中标价格扣除配送费用所致。不过,润弘制药在招股书中并没有披露该产品销量下降的原因。

在“两票制”的影响下,润弘制药的销售模式也发生了改变。招股书显示,公司采用的经销模式是,公司与经销商实行买断式销售,公司向经销商销售产品后,商品的所有权及风险转至经销商,再由经销商销售至医疗结构及零售终端。润弘制药的经销商又分为推广经销商和配送经销商。推广经销商既承担药品流通职能,也要承担市场推广职能;配送经销商只承担药品配送功能。

两票制实施后,润弘制药配送经销商数量和收入贡献大幅提升。2016-2018年,公司配送经销商的数量分别是0家、1291家和2008家,分别贡献销售收入0元、3.88亿元和12.85亿元,占当期总营收的0%、47.09%和84.97%;而推广经销商报告期内贡献的销售收入占当期总营收的比例在不断下降,2016-2018年的数据分别是100%、52.91%和15.03%。

由于配送经销商不承担产品推广职能,产品出厂价格为各区域终端价格(一般是中标价格)扣减配送费用,故产品单价高、毛利率高。当润弘制药主要采用配送经销模式后,公司产品单价翻倍提升的空间将受限,故提高公司产品销量是当务之急,尤其是要提升主打产品长春西汀注射液的销量。

但长春西汀注射液所在的细分市场规模在最近几年并没有增长,2017年度还出现了下滑趋势。招股书显示,2013-2017年,我国长春西汀试剂的终端市场规模分别为28.89亿元、32.12亿元、36.6亿元、37.08亿元和36.36亿元,5年间的复合增长率为5.92%。不过2015-2017年三年长春西汀试剂的市场规模一直维持在36-37亿元,润弘制药产品的市场占有率尽管很高,但也很难突破市场规模的限制。

此外,长春西汀注射液也面临着激烈竞争。Wind显示,已上市的长春西汀注射液共有17批次,申请上市的长春西汀注射液共有53批次,其中21批次已经制证完毕,已发批件。

招股书还显示,润弘制药的主导产品长春西汀在部分省市或医院被纳入“辅助用药”或重点监控药物目录。产品一旦被纳入“辅助用药”类别,其使用将受到严格的限制,对该产品的销量将产生较大影响,会对公司未来经营造成不利影响。

主打药品产能“翻倍”扩张

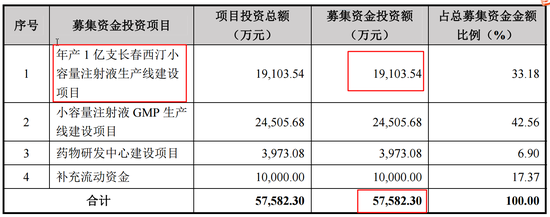

招股书显示,润弘制药拟投入募集资金总额5.76亿元,拟投资“年产 1 亿支长春西汀小容量注射液生产线建设项目”、“小容量注射液 GMP 生产线建设项 目”、“药物研发中心建设项 目”以及“补充流动资金”,分别拟投入募集资金1.91亿元、2.45亿元、0.4亿元和1亿元。

其中,“年产1 亿支长春西汀小容量注射液生产线建设项目”的方案是新增长春西汀注射液(2ml*10mg) 8000万支;新增长春西汀注射液( 2ml*20mg)产能800万支,新增长春西汀注射液(5ml*30mg)1200万支。

但上文提到,长春西汀注射液的销售量整体上呈下滑趋势,2016-2018年,长春西汀注射液(2ml*10mg)、长春西汀注射液(2ml*20mg)和长春西汀注射液(5ml*30mg)的销售量分别是3476.82万支、447.94万支和229.35万支,新增加的产能是目前各规格产品现有销售量的230.1%、178.6%和523.22%。

润弘制药称,公司目前尚未实现长春西汀注射液的专线生产,仍与其他小容量注射液共线生产,这也无法得出长春西汀注射液现有的具体产能。招股书显示,长春西汀注射液与其他小容量注射液的产能都在水针剂产品剂型下,目前水针剂的产能是10亿支。

在不考虑长春西汀注射液现有产能利用率的情况下,润弘制药要再消化是目前实际销量两倍的产能也不是简单的事,尤其是在公司产品销量下滑、行业政策趋紧、同行竞争激烈的环境下将更难消化。

扣非净利五年复合增长率仅6%

招股书显示,报告期内润弘制药的销售费用也在急遽增加。2016-2018年,润弘制药的销售费用分别为0.53亿元、2.91亿元和9.53亿元,同比分别增长20.2% 、443.68%和228.1%;占当期营业收入的比重分别是9.87%、35.28%和63.04%,也是大幅度增长。

在销售费用中占比最高的是推广宣传费用。2016-2018年,润弘制药的推广宣传费分别为0.12亿元、2.47亿元和9.03亿元,分别占当期销售费用总额的22.57%、84.9%和94.74%。

润弘制药解释称,受两票制影响,公司的主要客户从推广经销商转为配送经销商。原来由推广经销商承担的区域渠道开拓、市场和叙述推广工作转为公司自己承担,销售费用因此增加。

巨额的销售费用吞噬着公司的净利润。2016-2018年,润弘制药的归母净利润分分别为1.41亿元、0.62亿元和1.84亿元,同比分别增长9.12%、-55.69%和194.77%。简单计算可知,报告期内润弘制药的销售费用分别是当期净利润的37.59%、469.35%和517.93%。2018年度,润弘制药的销售费用竟是当期净利润的5倍多。

而在润弘制药的历史上,其净利润增速尤其是扣非归母净利润的增速都低于同期营业收入增速。2018年,润弘制药的净利润同比增长194.77%,但公司在2017实施了员工激励,确认了股份支付费用1亿元,在扣除非经常性损益后,公司2017年的归母净利润为1.42亿元,2018年的扣非归母净利润较2017年同比增长26.89%。

润弘制药2015年版的招股书显示,公司2013年的营收和扣非归母净利润分别是3.84亿元和1.35亿元,而公司2018年的营收和扣非归母净利润分别是15.12亿元和1.8亿元。5年间,润弘制药的营收增长了293.75%,5年复合增长率超过30%;而扣非归母净利润只增长了33.33%,5年复合增长率不到6%,远低于同期营收增速。(文/钟文)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)