【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

新浪财经讯 前日,北京君正公告《发行股份及支付现金购买资产并募集配套资金暨关联交易预案》等文件,拟以发行股份及/或支付现金的方式,购买屹唐投资、华创芯原等6家对象所持的股权或财产份额,合计交易价格暂定为26.4亿元。

这次收购中,屹唐投资等几家交易对象持有的主要资产为北京矽成股权,主营业务为集成电路(IC)存储芯片和模拟芯片的研发、销售,也属于国家未来计划重点投入的高精尖领域之一。此次北京矽成的总体估值约为65亿元,相比两个月前另一家上市公司思源电气收购时不超过75亿的估值出现了下降。

新浪财经翻阅收购预案后注意到,此次收购方案中由于某些客观条件的制约,资金问题可能比预案披露出的情况更为严峻。另外,主要标的资产的盈利能力和发行后上市公司北京君正的股权分散度等问题,也都值得投资者关注。

尚缺3亿现金? 现价发行资金缺口恐超10亿

根据此次交易预案,主要标的资产北京矽成100%股权估值暂定为65亿元,发行股份购买资产的价格为16.25元/股,预计共需发行约9089万股;同时,上市公司还拟非公开募集不超过14亿元的配套资金,用于支付现金对价及偿还标的企业贷款。

预案披露,本次交易的现金对价为11.65亿元,标的企业(屹唐投资、华创芯原)截至2018年6月30日的长期借款余额为11.15亿元,合计达到22.80亿元。即使在配套融资足额募集的情况下,北京君正尚需以自有资金或自筹资金投入8.8亿元。

那么,公司现有可动用资金一共多少呢?

预案显示,北京君正首次公开发行并上市的募集资金和超募资金及相关利息和理财收入余额为58074万元,其中9500万元拟对全资子公司合肥君正进行增资,另外3645.63万元尚需投入到物联网及智能可穿戴设备核心技术及产品研发项目,共计约1.3亿元,剩余约4.5亿元无明确使用计划。

此外,再计入北京君正的货币资金和其他流动资产(银行理财等),合计可使用的资金为5.77亿元,相比8.8亿的自有资金投入额,仍存在3.03亿的资金缺口。

然而经过梳理,新浪财经发现,支付现金对价及偿付贷款对上市公司北京君正资金压力的影响可能远不止3个亿,因为要募齐14亿元的配套资金,在眼下难度颇大。

收购预案显示,根据《发行监管问答——关于引导规范上市公司融资行为的监管要求》,募集配套资金拟发行的股份数量不超过发行前上市公司总股本的20%,也就是说,本次募集配套资金的股份发行量不超过4020万股(2.01亿股*20%),具体的发行数量由配套融资总金额除以发行价格确定。

同时根据预案,本次发行股份募集配套资金的定价基准日为发行期首日,发行价格不低于定价基准日前20个交易日公司股票交易均价的90%。

由于发行价格不确定,如果按北京君正停牌前20个交易日均价(17.98元)的90%即16.18元/股计算,即使以4020万股顶格发行,也仅能募资约6.5亿元,与14亿的目标额相差7.5亿,再加上之前3.03亿的缺口,总体资金缺口将超10个亿。

另一方面,如果要“强行”募齐14亿,同样按4020万股的顶格发行量估算,配套资金的增发价将达到34.8元,比停牌前18.52元的价格高出近一倍,发行成功的难度可想而知。

配套融资进一步稀释控制权

新浪财经注意到,预案披露的同时,公司还公告了一份《北京君正集成电路股份有限公司董事会关于本次重组不构成借壳上市的说明》。

《说明》中称,本次交易前,刘强和李杰为一致行动人,合计持有北京君正32.99%股份,为北京君正的控股股东和实际控制人。本次交易完成后,在不考虑配套融资的情况下,按照标的资产暂定交易作价、上市公司股份发行价格初步测算,刘强和李杰合计持有北京君正22.71%股份,仍为北京君正的控股股东和实际控制人;在考虑配套融资的情况下,按照北京君正发行股份数量上限测算,刘强和李杰仍然为北京君正的控股股东及实际控制人。

公司由此希望说明,本次交易不会导致实际控制人发生变化,也不属于《重组管理办法》第十三条规定的重组上市。

尽管实控人不会因本次收购交易发生变化,但如果按4020股配套融资的股份发行量计算,北京君正的现有实控人的持股比例,将从22.71%进一步下降至大约19.94%。值得一提的是,这不到20%的持股比例,还是两个自然人作为一致行动人的合计持股数量。

标的资产业绩波动需关注

此次收购交易的核心标的实际上是北京矽成大约53.6%的股权,因此北京矽成的基本面情况自然也备受投资者关注。

资料显示,北京矽成的存储芯片产品在DRAM、SRAM领域保持全球领先地位,同时拥有一批优质客户,包括汽车领域的Delphi、Valeo、TRW,工业领域的Siemens、Schneider、Honeywell、GE、ABB和三菱等,并且多年来关系稳定。

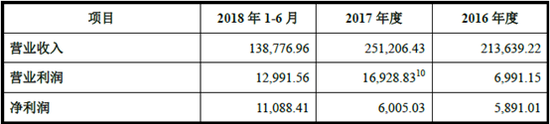

不过,从预案披露的近两年一期主要财务数据来看,北京矽成近期业绩波动存在异常情况。

数据显示,2017年北京矽成营业收入为25.1亿元,净利润为6005万,同比2016年分别增加17%和2%,变动幅度尚在合理范围。

而2018年上半年,北京矽成的营收和净利分别为13.9亿和1.1亿元,在半年时间,营业收入略高于去年全年的一半,但净利润却内做到了去年全年实现额的近一倍。

标的资产近年主要业绩

标的资产近年主要业绩业绩为什么会出现如此异动,新浪财经并没有在预案中找到解释。

之前,另一家上市公司思源电气对北京矽成的股权收购至今仍没有结论,此番北京君正“分食”北京矽成能否成行,看起来也存在不小的变数。作为国内IC集成电路领域的重要并购案例,结局如何我们拭目以待。

(公司观察 文/昊)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)