感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

Wind资讯

12月22日,冬至;凛冬虽至,却也是待春之时。

中信证券刚刚提出了《明年“春季躁动”,行情怎么看?》的设问;

“A股市场还是一个结构性的牛市。”据澎湃新闻网,12月22日第十七届中国财经风云榜金融峰会上,中泰证券首席经济学家李迅雷展望2020年市场时说;

“复兴牛市酝酿科技类别领先”,中国基金报报道,12月20日,在“星石投资2020年度策略会”上,董事长江晖表示对2020年维持这一判断,且更为坚定乐观。他认为:成长股长期牛市来临。

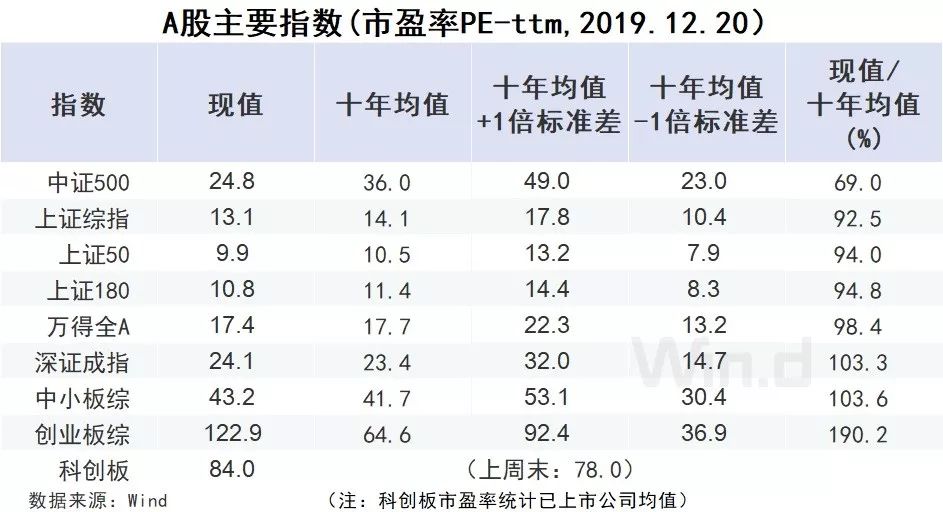

从A股估值上看,截至12月20日,万得全A市盈率(PE-ttm,)报17.39倍,市净率(PB-lf)报1.68倍,分别是十年均值的98.4%、81.8%。指数虽上攻至3000点上方,却依然“性价比”很高。

春季攻势,该怎么看?

多个角度寻找春之声

中信证券指出,2000年以来A股春季上涨频率达70%,显著高于全年。从万得全A、沪深300、中证500、中小板指、创业板指等各主要宽基指数历史表现来看,春节后至3月末上涨频率均高于全年,显示存在“春季躁动”现象。

而从宏观逻辑上,中信也给出了答案:预计明年1月过后随着经济逐步探底企稳、CPI见顶缓慢回落,对于逆周期政策和货币政策共同发力的期待,有望点燃A股“春季躁动”结构性行情。

安信证券陈果12月22日发布的周策略报告显示:

自上而下看,当前经济反弹迹象增强,流动性整体依然维持宽裕,中美经贸趋于缓和,市场面对的不确定性降低。自下而上看,当前对成长性和低估值有不同偏好的资金将在各自偏好方向上寻找性价比较优的行业和品种。

内部、外部情况均好于2019

明年的春季,可以预见的情况要比2019要好的多。猪通胀限制了货币政策空间,而外部环境动荡又是2019年的主基调。

据中国基金报观点,2020年,不利因素将逐渐过去。国内货币政策,市场普遍预计2020年二季度开始,随着猪通胀解除,中国将跟进全球宽松,降准降息节奏不再是5bps,而将更大幅度、更快。

财政政策上,预计2020年专项债规模可能进一步扩容至3万亿左右,并通过多种创新方式,提升资金流向基建的比例和放大财政资金杠杆,以解决去年资金使用效率不够高的问题。

房地产政策方面,预计2020年在整体从严下,将进一步进行结构性微调, 继上海放宽临港工业区、深圳放宽深汕合作区限购之后,广州12月20日对外宣布,将部分放松黄浦区的限购,这将是北京、上海、广州、深圳四个一线城市中,首个限购“松绑”的主城区。

从外部来看,外需也将企稳。全球主要经济体已经作出了不同程度的宽松,经济景气度已初显回稳迹象。随着外部环境缓和,宏观经济企稳预期也将进一步强化。

随着内外需环境好转、补库存和新兴产业资本开支见底回升,产业链景气度有望改善,并传导至企业盈利改善,股市迎来更好的投资环境。

5G发动机将发力

除了上述内外部环境有重大变化之外,2020年5G将进入红利期。值得注意的是5G并非是简单的一个产业、而是涉及到数十个细分子行业的产业集群。

华泰证券认为,当前迎来运营商集采高峰(金麒麟分析师),预计2019年底或2020年初5G基站首次招标有望启动,2020年上半年为网络建设交付期,2020年下半年或将迎来规模商用,基站和传输设备的需求将显著提升。同时,行业景气度将逐渐从上游向中游传导,随着5G商用,流量需求将持续提升,光模块、IDC及云计算等细分领域都将会显著受益。

此外,随着5G网络的铺开,应用侧的需求将逐渐显现,以车联网、工业互联网、VR/AR等为代表的应用场景有望从梦想照进现实。

上述坚定看好2020年机会的百亿私募星石投资江晖就认为, 2020年重点看好5G产业链、新能源汽车产业链、医药行业等板块。

A股PE尚未触及十年均值

2020年春季行情好不好,估值很关键!

近一段时间,上证指数经过上攻已经站上3000点,是否已经高了。

确实,相比上涨之前,现在市场可能确实需要休息。安信证券也指出,目前风险偏好已不在低位,短期内也需要关注前期龙头板块的走势。

从估值上看,A股各主要板块,估值都在十年均值下方。市盈率估值水平最低的仍是中证500,报24.6倍,为十年均值的68.3%。除科创板外,最高的仍是创业板综指,报121.4倍,为十年均值的187.9%;市净率方面,十年均值最低的也是中证500,现值报1.82倍,水平最高的是深证成指,报2.64倍,分别是十年均值的66.0%、93.7%。

12月20日科创板估值明显回升,相比12月13日收盘,提升7.69%,科创板个股的平均估值从刚推出时的120倍PE,下降到前期的70多倍,现在已经开始呈现估值提升的态势,说明市场在科创板的估值定价方面,有矫枉过正的迹象,理性与科创前景之间,市场正在微妙平衡。毕竟,估值低于创业板,也不尽合理。

行业方面,市盈率角度,目前估值最贵的行业已经切换至软件、汽车、半导体,食品饮料已经跌出前五,贵州茅台为代表的白酒股持续回调,与科技概念的流行,让市场估值构成有了较大变化。

低估值板块方面,Wind二级行业中,材料、家庭与个人用品、PE更是仅有十年均值的31.3%,44%,近一段时间广受投资者关注的房地产,估值仅是十年均值61%。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)