策略聚焦|市场在等待什么?

来源:中信证券研究

文|秦培景 裘翔 杨灵修 姚光夫

市场纠结和等待的背后,反映了其对经济数据、政策和资本市场改革比较悲观的预期。未来预期改善的信号会逐渐明确:短期基本面预期筑底企稳,国内货币政策量价齐松,外资流入A股也会逐步提速。另外,市场对资本市场改革短期冲击的担忧也会逐步修正。月度级别反弹变奏不改趋势:靴子逐步落地后,增配A股依然是大部分资金的选择。

月度级别反弹变奏不改趋势

市场在等待各类信号明确

三季度GDP数据影响下,市场对基本面和政策预期一度降至“冰点”,且近期还担忧资本市场改革的短期冲击。市场反弹节奏放缓,进入等待期。但是,我们判断市场等待落地的靴子最终影响都会偏正面,市场将进入稳步上行阶段。

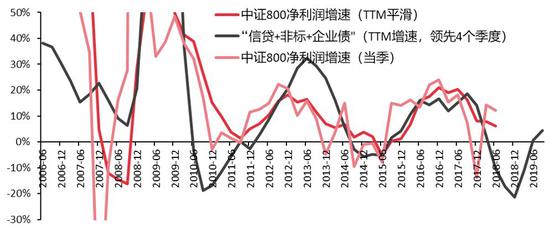

等待短期基本面筑底企稳的信号

首先,考虑到2018年年底出现了“融资底”,A股盈利同比增速应该在2019Q2~Q3应该是到达本轮周期的底部:剔除资产减值的因素后,预计即将披露结束的三季报显示A股2019Q3盈利增速接近Q2水平,进一步下行压力有限。

其次,信用周期依然处于震荡上行的扩张通道中,预计11月上旬将公布的社融数据会稳健向上,支撑跨年的基本面预期。

再次,今年地产投资向好更多是开发商微观决策的结果,这轮完工周期韧性较强。

最后,即使是在整体疲弱的三季度宏观数据中,9月数据也已显示出结构企稳的迹象。

上市公司盈利增速大概率

在今年3季度见底,最晚4季度

资料来源:Wind,中信证券研究部

等待国内货币政策价格宽松的信号

从CPI拆分看,国内处于猪价驱动的食品通胀和非食品价格下行的两难之中,但短期的通胀制约不足以对国内货币宽松构成实质约束。

PPI同比增速下行叠加LPR企稳,企业部门实际利率水平上行,政策利率调整的空间和必要性都在提升。数量上,央行操作上保持了相对宽松的供给,10月以来已经净投放4700亿元;价格上,预计四季度依然有调降MLF利率的可能,11月是比较重要的落地窗口。

等待外资流入提速的信号

美联储的Mini-QE和欧央行的资产购买计划顺次启动,2019年10月中开始,美欧日央行进入实质性扩表阶段,预计未来8个月月均扩表规模1000亿美元左右。扩张的全球流动性加剧了“资产荒”,预计全球优质而稳定的权益资产依然会被增配。相比降息,扩表对股市估值的支撑作用更明显。11月预计是年内外资流入A股的最后一个小高峰。

美联储、欧央行及日本央行资产规模

资料来源:CEIC,DataStream;中信证券研究部策略组预测

投资者对资本市场改革

短期影响预期过于悲观

市场近期对改革短期落地的负面影响预期过于悲观。我们预计减持规则的调整将是渐近式的,且理顺进出机制后,也有利于引入一度长期观望的产业资本入市,基于产业逻辑的并购重组也会更加活跃。

另外,无论是减持制度调整、创业板注册制、信息披露,还是退市制度,资本市场改革的目标都是理顺市场机制,有利于市场的长期发展,其推进情况也会考虑短期市场环境和潜在风险。

待靴子落地,信号明确后,

增配A股依然是大部分资金的选择

全球性的“资产荒”和渐近的MSCI纳入因子再次提升下,无论是基于套利交易还是长期配置的需求,继续增配A股都是外资的必然选择。

2019Q3公募基金仓位仍处于2015年以来较高水平,对总仓位不低的公募基金而言,考虑已有仓位和配置性价比,预计增配低估值权重板块也会逐渐成为共识。

对于仓位已连续降四月的私募基金而言,未来有增配A股的空间,只要市场热点不断,后续增配的动机也会强化。

风险因素

A股三季报披露情况显著低于预期;中美分歧和冲突超预期加剧,外资短期流出A股;海外流动性宽松力度明显低于预期。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)