文/新浪财经意见领袖专栏机构 招商银行研究院

本文作者:丁安华 招商银行首席经济学家

负利率,直观上挑战传统金融借贷逻辑,尚未被投资者充分理解,过度简化的表述也常常造成误解。其背后的经济逻辑、运作机制和利弊影响还需要进一步厘清,这有助于我们在负利率浪潮席卷而至的今天,理解货币政策的真实影响,制定新环境下的投资策略。

负利率,已经成为德国、日本、瑞士、瑞典等经济体货币政策操作的新常态,更有向其他经济体蔓延的趋势。根据国际清算银行的最新估算,目前全球交易的负收益率国债和公司债规模已超过17万亿美元,相当于全球GDP的约20%。标榜“负利率”的房贷也于今年首现于丹麦。负利率出现的范围之广、影响之大是2008年金融危机前所难以想象的。负利率时代已然渐行渐近。最近,美国总统特朗普不断对美联储施加压力,敦促美联储效仿日本和欧洲,将政策利率下调至零甚至零以下,以保证“美国永远比别国少付利息”。

负利率,直观上挑战传统金融借贷逻辑,尚未被投资者充分理解,过度简化的表述也常常造成误解。其背后的经济逻辑、运作机制和利弊影响还需要进一步厘清,这有助于我们在负利率浪潮席卷而至的今天,理解货币政策的真实影响,制定新环境下的投资策略。

一、“负利率”:打破“零下限约束”共识

尽管负利率在近年来受到广泛关注,但它本身并非新事物。历史上的高通胀时期,实际利率(注1)为负的情况多到数不胜数。同理,持续通缩的情况下也会出现负的名义收益率转化为正的实际收益率的可能,例如日本。

不过,生活中的一个基本的常识是,名义利率不可能低于零。虽然低利率有利于刺激经济,理论界一度认为政策利率的下限不应小于零,否则会使得经济主体选择持有更多现金,造成“流动性陷阱”(注2)而无法刺激经济。

但是,“零下限约束”理论逐渐受到越来越多的质疑,主要因为其核心假设是持有现金无成本,而现实中持有大量现金需要考虑储存、运输、安全、支付等额外成本,有研究估算大额现金的持有成本大致在2%左右(注3)。因此,当政策利率适度低于零时,现金的需求不会趋于无穷大,经济也不一定会进入“流动性陷阱”,负利率的货币政策依然有效。

正是在这种理解之下,货币政策的“负利率”进入部分国家央行宏观政策的工具箱。为了在金融危机之后提振经济,2009年瑞典央行成为全球首个实行负利率的央行,将隔夜存款利率降至-0.25%,2012-2014年间的丹麦亦出现了负的央行存款准备金利率。而在2011-2014年的瑞士和2012-2014年的丹麦,银行间同业拆借也出现了负利率情况。从2014年6月开始欧洲央行将存款便利利率从0%下调至-0.1%,也正式进入负政策利率阶段,此后又多次下调至当前的-0.5%。从这些经济体的实践来看,的确可以适当突破政策利率“零下限”至负区间。由此“负利率”打破了长期以来关于名义利率“零下限约束”(Zero Lower Bound)的共识。

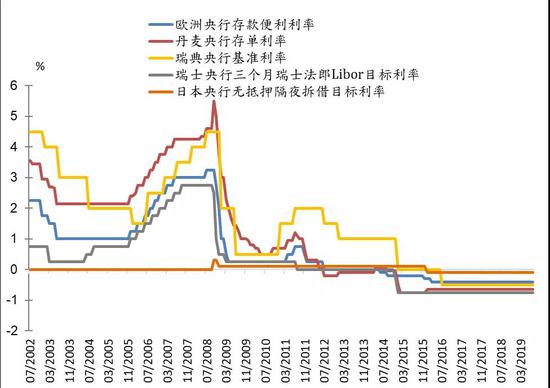

图1:已有5个经济体推行负利率政策 资料来源:彭博、招银国际证券、招商银行研究院

图1:已有5个经济体推行负利率政策 资料来源:彭博、招银国际证券、招商银行研究院“负利率”含义甚广,政策利率、债券利率、存贷利率等一旦降至零以下,都可贴上负利率的标签。而我们要着重讨论的,是2012年以来越来越多的央行推行的“负利率”货币政策(negative interest rate policy, NIRP),目前采取严格意义上的负利率政策的经济体有欧元区、日本、瑞典、丹麦和瑞士。另外还有4个经济体出现了负的政策利率,但还没有推行严格意义上的“负利率政策”,其中匈牙利和挪威央行曾将存款准备金利率降至零以下,以影响跨境资本流动,但同业拆借利率仍维持正值;保加利亚和波黑对超额准备金实行负利率主要是为了应对欧洲央行的货币政策调整,将本币汇率与欧元挂钩。

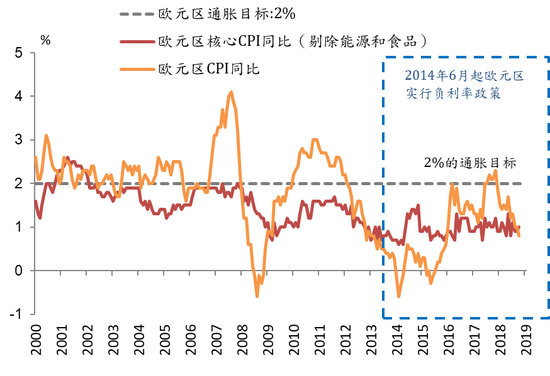

图2:负利率政策并未显著提升欧元区通胀率 资料来源:彭博、招银国际证券、招商银行研究院

图2:负利率政策并未显著提升欧元区通胀率 资料来源:彭博、招银国际证券、招商银行研究院 图3:日本已出现“流动性陷阱”特征 资料来源:彭博、招银国际证券、招商银行研究院

图3:日本已出现“流动性陷阱”特征 资料来源:彭博、招银国际证券、招商银行研究院从政策效果来看,迄今为止,“负利率”刺激经济、提升通胀的效果十分有限。欧洲央行执行负利率政策以来,并未有效刺激经济和提升通胀率,当前距离2%的目标通胀水平仍有相当距离。如今欧元区国家再次出现衰退风险,但货币政策工具箱里的“弹药”无几,只能不断调低负利率,并早早重启量化宽松。日本的情况更令人忧心,下调利率已难以刺激银行放贷和经济增长,货币政策几乎失灵,一系列试图摆脱“流动性陷阱”的措施难以奏效。

二、“负利率”政策向银行信贷环节的传导

作为宏观货币政策的“负利率”安排,在传导机制上大体与正利率相似。央行将存款便利利率(即“利率走廊”下限利率)作为负利率操作的主要工具,意味着商业银行在央行存入的资金(包括超额存款准备金、隔夜存款等)不仅不会获得正利息,反而需要向央行支付费用。其主要目的有二:一是鼓励银行积极放贷,从而刺激投资和经济增长;二是压低本币汇率,避免货币升值,保护本国的出口。

央行和银行间的负利率会进一步影响货币市场的其他利率水平。在央行对商业银行部分准备金实行负利率的情况下,银行间同业拆借市场率先反应,隔夜拆息通常会随即落入负区间,加上期限溢价之后进一步压低中长期政府债券收益率,再加上风险溢价之后影响商业银行贷款利率。央行在执行负利率政策时,通常会采取“分层”准备金的安排,仅对部分准备金实施负利率,保持政策边际调控能力的同时,尽量降低对银行盈利造成的不良影响。

现实中,商业银行的存贷利率无法大范围地进入负区间。在5个实行负利率政策的经济体当中,银行对零售储户的存款利率依然是正的,瑞士和丹麦的银行仅对存款数额巨大的部分企业和机构客户采取负存款利率。银行之所以在净息差不断收窄的情况下仍未直接转嫁成本给零售储户,主要是因为零售储户对存款利率下行更为敏感,持有现金的成本较低,可以随时提现、选择持有现金,增加了挤兑风险,银行因此仍然维持正利率以留住零售客户存款。

图4:欧美和日本银行股指数相对于大盘的表现 资料来源:彭博、招银国际证券、招商银行研究院

图4:欧美和日本银行股指数相对于大盘的表现 资料来源:彭博、招银国际证券、招商银行研究院今年8月,丹麦出现了首例负利率按揭房贷,十年按揭贷款利率为 -0.5%。但需要澄清的是,这里有取巧的成分。所谓负按揭利率,并不意味着在按揭买房的同时还能从银行获取额外收益,原因在于按揭借款人需要向银行支付手续费,最后的结果仍是银行获得收益。

尽管如此,“负利率”政策通过向借贷环节的传导,对银行金融机构的盈利影响还是很明显的。负利率对银行的资产负债表两端会施加不对称的影响。在资产端银行金融机构面临负收益率的压力,而在负债端却难以对零售储户转嫁这种压力;造成银行利差收窄,从而影响银行的盈利能力。从资本市场看,负利率对商业银行的估值形成压力。另一个可能的前景是,银行在负利率下不得不放缓借贷,并提升高风险借贷和高风险投资的比重,提升了整个金融体系的系统风险。

三、重新审视负利率下的投资策略

随着日本、欧元区等地区相继推出超宽松货币政策,债券收益率大幅下行,截至9月中全球已有超过17万亿的债券已进入负收益率交易阶段,规模是2018年下半年低位的近三倍。负收益债券主要是欧元和日元计价(分别占五成和四成),以政府债券为主。在德国,整个国债收益率曲线都完全已经进入负区间;日本的中短期国债收益率也为负。

负利率环境显然对传统投资策略产生冲击,我想着重分析三个问题:

一是对债券投资本身的影响,负利率情况下如果实现收益?

二是对其它风险资产以及黄金有何影响?

三是如何影响国际资本流动,进而对中国债市产生何种影响?

图5:负利率债券已占全球债券市场的三成 资料来源:彭博、招银国际证券、招商银行研究院

图5:负利率债券已占全球债券市场的三成 资料来源:彭博、招银国际证券、招商银行研究院首先,负利率债券在一定的操作下也可获得正的投资收益。理论上,发行债券代表承诺按一定利率定期支付利息并到期偿还本金。负收益率债券却意味着债券的市场价格超过了持有到期所能获得的本金和利息总和。那为何仍有人购买负利率债券呢?这与债券投资策略相关,只要收益率曲线倾斜向上,即使是在债券收益率为负的情况下,依然可以通过更高频的管理操作获得收益。具体而言,就是采用 “骑乘收益率曲线”策略(Roll-down the yield curve/riding the yield curve),买入和持有债券一段时间,期望利率继续下降,待债券价格上涨后,在到期前出售实现收益。

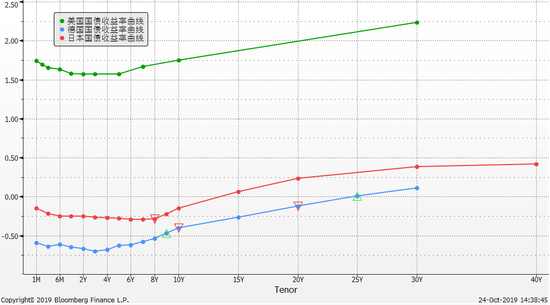

图6:德国国债收益率曲线基本全部处于负区间 资料来源:彭博、招银国际证券、招商银行研究院

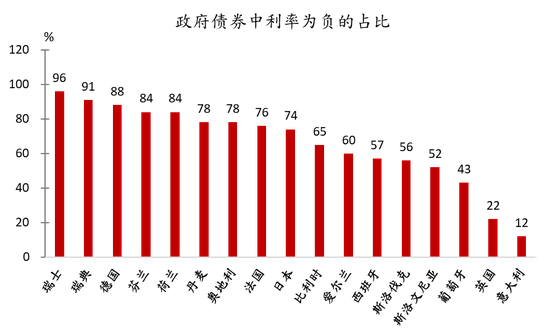

图6:德国国债收益率曲线基本全部处于负区间 资料来源:彭博、招银国际证券、招商银行研究院 图7:负利率政府债券在欧洲的比例已经很高 资料来源:彭博、招银国际证券、招商银行研究院

图7:负利率政府债券在欧洲的比例已经很高 资料来源:彭博、招银国际证券、招商银行研究院其二,除债券外,负利率环境也与股票和其他资产投资密切相关。“负国债利率”意味着无风险资产收益率为负,使得一部分活跃的投资资金更倾向于进入风险资产。负利率下市场宽信用,流动性上升,短期内利好权益类资产表现;但投资者很快也会转而担心负利率背后反映出的经济下行和盈利放缓预期,难以长久支撑股市。负利率下央行对货币政策有效性的控制力大大降低,也会增加经济环境的不确定性,加大权益市场波动性和潜在风险。

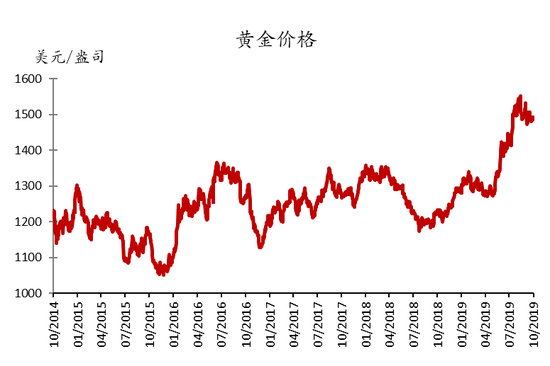

与此同时,黄金价格获得支撑。当存款利率极低时,货币储蓄收益在考虑通胀后往往为负,相较之下黄金的保值和分散风险的特性得以凸显,恰是因为黄金不仅是投资商品,也是交易媒介和储值工具。由于黄金与其他资产类别相关性较低,在经济下行风险加大、资本市场波动时期,其在投资组合当中的重要性进一步上升。

图8:黄金价格走势 资料来源:彭博、招银国际证券、招商银行研究院

图8:黄金价格走势 资料来源:彭博、招银国际证券、招商银行研究院 图9:负利率推升欧元区房价 资料来源:彭博、招银国际证券、招商银行研究院

图9:负利率推升欧元区房价 资料来源:彭博、招银国际证券、招商银行研究院负利率环境下个人投资者也会更加倾向于投资和消费在不动产上,推升房地产价格。欧元区实行负利率政策五年多以来,银行提供了大量极为廉价的房屋按揭贷款,是房价上升的重要推动因素。

最重要的一个方面,在我看来,是负利率对全球资本流动的影响。由于目前负利率现象主要出现在欧洲和日本,美国还没有进入负利率区间,而中国离负利率还有相当的距离,这种利率落差新格局就意味着资金跨境流动的深刻变化。对中国而言,在加大金融对外开放的背景下,海外投资者特别是养老金、保险公司、信托公司等机构投资者,在追求收益率的驱动下,会进一步加大中国债券市场的配置,这也可以很好地解释过去几年外资投资中国债市的背后动因,并且很可能是一个长期趋势。

图10:境外机构加快进入中国债券市场 资料来源:彭博、招银国际证券、招商银行研究院

图10:境外机构加快进入中国债券市场 资料来源:彭博、招银国际证券、招商银行研究院 图11:中国债市的收益率具有很高吸引力 资料来源:彭博、招银国际证券、招商银行研究院

图11:中国债市的收益率具有很高吸引力 资料来源:彭博、招银国际证券、招商银行研究院当然,也要对于负利率的负面影响保持高度警惕。负利率政策是在日本、欧洲等经济体增长动能减弱、通缩风险增大、常规调控工具用尽的情况下,不得不采用的非常规货币政策,其刺激效果正在逐步减退,留给进一步宽松的空间已经非常有限,而且还会产生政府和企业过度举债的风险。例如,政府通过再融资用于偿付到期债务以及为当年的财政赤字融资,负利率使得政府再融资过于容易,会使政府在债务累计方面失去必要的警觉性,一旦利率波动将可能遭遇债务链断裂压力,成为爆发债务危机和经济危机的导火索。

在全球经济下行的时期,负利率是一种全新的政策试验,其长期影响仍未知,预计今后负利率现象会更加普遍。在此背景下,厘清当中的逻辑是我们应对政策变化、调整投资策略的基础。从资产配置角度来讲,需要重新审视长期投资目标,评估风险承受能力,并加强投资类型多元化。

注释

注1-实际利率 Effective interest rate/real interest rate 与名义利率之间的关系:1+名义利率=(1+实际利率)*(1+通胀率),可简化为实际利率=名义利率 - 通货膨胀率。当通胀率高于名义利率的时候,实际利率为负。

注2-流动性陷阱的概念由凯恩斯提出,指名义利率在接近零水平时,中央银行扩大货币供应量只能提升人们持有现金或储蓄现金的意愿,无法使利率下降,货币政策趋于无效。

注3-熊启跃, 曾智, & 王书朦. (2017). “负利率” 政策的理论基础, 传导机制和宏观经济效果. 金融监管研究. 2017年10期。

作者为招商银行首席经济学家

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。