800份定增方案大数据研究:破发率高达70%,机构哭晕在厕所,大股东却“赚钱有方” | 风云大数据

来源:市值风云

作者 | 紫枫

上市公司的再融资手段一般有公开增发、定向增发、可转债和配股等,但无论是融资项目和融资规模观察,定向增发是再融资的主要手段。

定向增发又称非公开发行股票,是上市公司提高资产质量、改善财务状况和提升持续盈利能力的有效途径;同时,应当有利于减少关联交易、避免同业竞争和增强独立性。

然而近年来,部分上市公司脱离主业发展,频繁融资的现象严重,还有一部分上市公司编项目、炒概念,跨界进入新行业,最终落得一地鸡毛。

因此,定增新规和减持新规在2017年相继发布,“剑指”证券市场的种种乱象。

按最新公告日统计,从2017年3月1日,即定增新规颁布后,至2019年5月30日,有1236家上市公司发布了定增预案,仅617家上市公司的800份定增预案实施完成。

本文将对这800份定增预案进行深入剖析。

定增新规实施后,定增规模出现什么变化?

哪些行业的定增项目和规模较大?

定增项目实施完成后上市公司的股价表现如何?破发现象严重吗?

本文将着重研究上述三个问题。

本文仅作为A股上市公司定增募资的学习交流探讨,不作为投资建议,亦不构成投资参考。

本文的基础数据来源为Choice金融终端,研究团队来自市值风云交易部和大数据部,数据分析工具为市值风云独家的“吾股大数据”系统。

一、定增市场明显降温

按照原来的玩法,几乎各方都能从定向增发中得到好处。

对于上市公司管理层,定向增发是成本较低的融(quan)资(qian)手段,如果是跨界收购,还能扯上某些市场热门概念;

对于某些定增方案的资产注入方而言,向上市公司注入资产,实现财富飞跃的现象早已屡见不鲜;

对于参与定增的机构而言,以低于二级市场的价格获得上市公司一部分股权,随后在锁定期结束后依赖价差套现离场,是“一二级市场联动”的常用招式;

如果看好上市公司的发展,打算长期持有股权,参与定增等同于打折买入股票,有助于大资金建立安全垫。

谁来为机构套现买单?当然是为市场提供流动性的可爱的韭菜们了。

不过,在2017年2月发布定增新规和5月发布减持新规后,市场玩法突然改变,定增方的套现退出比原来的难度高出许多,进入定增市场的资金热情也随之降温。

具体降温了多少?我们用数据说话:

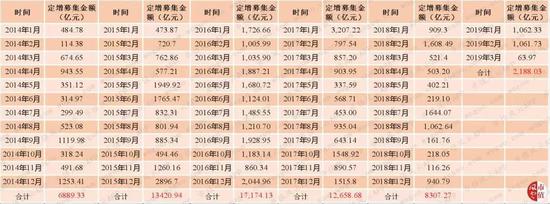

(来源:Choice)

自2017年1月定增募资规模达到近年来的顶峰3207.22亿元后,随着2017年2月定增新规发布,定增募资额出现断崖式下滑,全年募资额跌至1.27万亿,2018年则继续下降至8307.27亿,与2016年每个月定增募资额基本迈过千亿规模,全年总额高达1.72万亿相比,下滑幅度高达51.63%。

市场经常热议,IPO节奏提速抽调市场大量流动性,然而2016至2018年IPO募集金额分别为1641.58亿、2189.18亿和1383.25亿元,相比每年定增募集金额动辄就上万亿,实在是大巫见小巫。

值得注意的是,有媒体预计2019年是解禁大年,解禁市值可能将高达2.66万亿,可能对相关股票的股价走势形成一定利空压力。

接下来,风云君将拨开迷雾,用数据带领各位老铁观赏一个这个精彩的定增“江湖”。

二、800份定增计划数据解析

我们重点分析这800份实施完成的定增计划的数据,看看能发现什么玄机。

(一) 募资“冠军”花落农业银行

我们平时浏览大量市场数据,难免会被各类花式定增、重组方案的金额迷花了眼,不一定清楚一次募集十亿甚至百亿资金在定增市场处于什么水平。

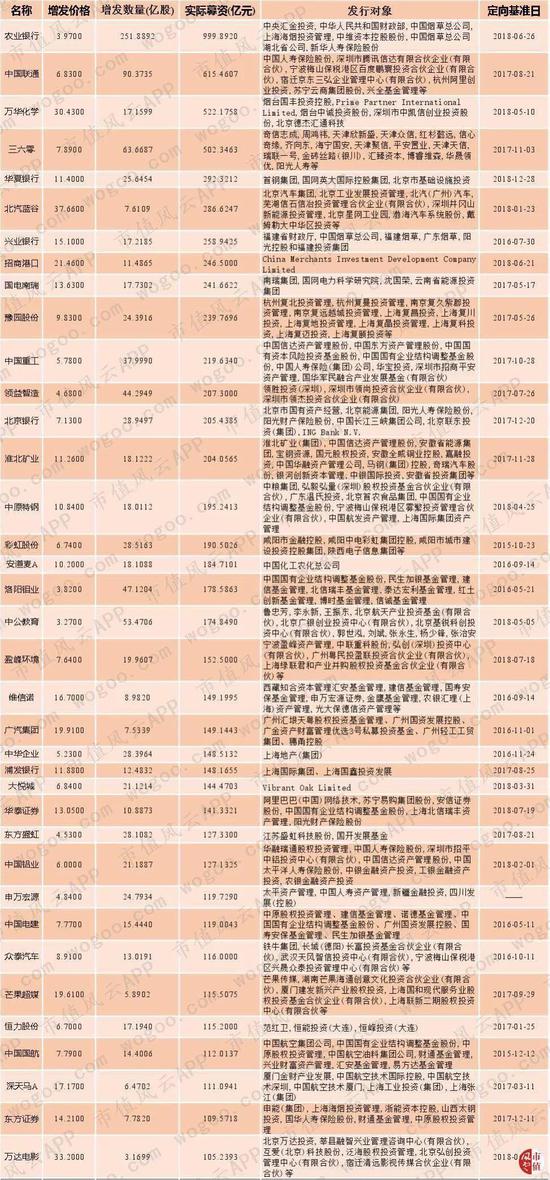

统计区间内,募资金额高达上百亿的企业一共有37家,请看下图:

(注:实际募资=募集资金-发行费用)

在统计区间内,募资“冠军”花落农业银行。

2018年3月13日,农业银行发布定增预案,拟募集不超1000亿元,用于补充核心一级资本,由汇金公司、财政部、中国烟草总公司等7名财大气粗的发行对象认购,将于2021年和2023年的7月全部解禁,发行价格为3.97元/股,以2019年6月3日的收盘价3.73元/股测算,目前7位对象参与定增获得的股份仍浮亏6.04%。

其次,募资“榜眼”是中国联通。

2017年8月21日,中国联通发布轰动一时的定增预案,以施行混改方案为目标,通过定增引入“BATJ”四巨头、苏宁云商、兴全基金等9位战略投资者,实际募资金额高达615亿,用于提升4G能力和5G技术研究和试商用;本次定增的增发价格为6.83元/股,以2019年6月3日的收盘价6.09元/股测算,目前9位发行对象参与定增获得的股权仍浮亏10.83%。

而且,有一部分企业实现借壳上市,方案基本是原上市公司发行股份及支付现金的方式收购交易标的,实现交易标的的上市,包括北汽蓝谷(维权)借壳SST前锋,领益智造借壳江粉磁材,淮北矿业借壳雷鸣科化,中公教育借壳亚夏汽车等。

与此同时,定增预案募集的资金在50-100亿之间的有34份,10-50亿之间的有271份,1-10亿之间有432分,剩余的26份募集金额少于1亿。

具体各部分占比请看下图:

从上图得知,定增金额在1-50亿之间是市场主流,占比高达87.88%,其中1-10亿之间的占比超过一半,这可能与中小市值股票数量始终在A股市场占比较大的现象、巨额股权融资必然稀释控股股东股权、市场环境相对较差和定增新规的影响有较大关系。

(二) 定增目的以收购资产和项目融资为主

如果想钱来得快,来得容易,一个响亮的名头很重要,不然怎么吸引对公司未来钱景信心十足的投资人呢?

至于钱到手后,怎么更改融资项目自然又是另外一回事嘛。

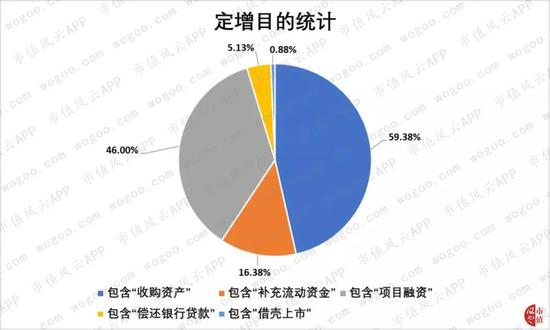

研究后发现,在统计区间内,定增预案里公布的定增目的往往不止一个,那么上市公司伸手要钱的常见理由有哪些呢?

请看下图:

从上图得知,800份定增计划中,有475份计划的全部或者部分目的是“收购资产”,占比高达59.38%;这个类别比较常见的方案是重大资产重组计划、跨行业购买公司及其资产计划等。

进一步研究发现,其中有179份计划有配套增发计划,占比为37.68%,常见目的包括重大资产收购筹资或者是为新收购资产的项目融资等。

而且,有368份计划的目的包含“项目融资”,占比为46%;常见的方案是为上市公司或其子公司筹资建设与主业相关的新生产线,旧设备改造升级项目等。

常理而言,当某些资产负债率较高的公司偿债能力较弱,继续增加债务融资可能会提高违约风险,在股权稀释不影响控股股东地位的背景下,定增股权融资或许是比较合适的方式。

此外,补充流动资金,偿还银行贷款也是部分定增计划的目的之一。

由于负债较严重、资本支出较大或自身“造血”能力较弱,公司流动资金的不足容易引发资金链断裂等情况,通过定增融资能暂时缓解公司的现金流压力或债务“压顶”等问题。

(三) 锁定期以1年和3年期为主

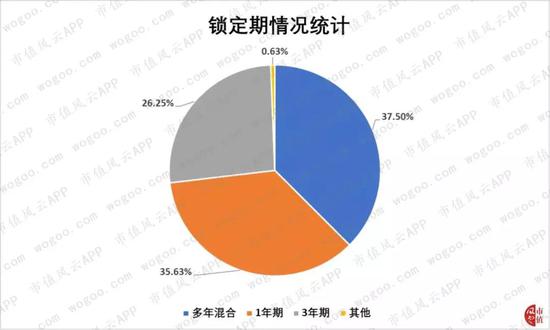

纵览800份定增计划,可发现参与定增的股东们绝大部分的锁定期均为1年期和3年期,抑或是二者混合。

控股股东、实控人参与定增的股份锁定期一般为3年或以上;而重大资产重组方案的锁定期和发行基准价则更为灵活。

统计后发现,800份定增计划里使用复合锁定期的计划有300份,占比为37.5%;锁定期仅为1年的计划有285份,占比为35.62%;锁定期为3年的计划有210份,占比为26.25%;其他(包括2年期、4年期等)的计划仅有5份。

哪些行业通过定增募集的资金最多呢?

下面就为你揭晓!

(四) 银行业的募资额最多

各行业定增项目数量及募资情况请看下图:

(注:右轴为项目数量。行业分类为东财行业分类)

从上图得知,农业银行单凭一次近千亿的定增方案便“碾压”众多行业的募资额,紧接着是华夏银行、浦发银行等4家银行合计募资905亿元,再者是“其他软件服务”类17家上市公司合计募资762亿元。

总体而言,金融业、房地产业、交通运输业(包括汽车及零部件、航空、船舶制造等)、互联网行业、通信业等行业对定增募资的热情明显高涨。

从项目数量来看,汽车零部件业以30个定增项目高居榜首,行业应用软件及其他软件服务业分别有25个和23个定向项目,募资161亿和762亿;再者,其他化学制品和电子设备制造分别有20个和19个项目,募资214亿和137亿元。

汽车零部件的募资项目及金额均排名前列,或许与该行业部分上市公司的资产负债率较高和业绩增长率大跌有一定关系。

例如,募集16.22亿的双林股份2018年资产负债率达63.72%,且2017年和2018年的业绩出现严重下滑;云内动力、ST银亿、东方精工等多只股票均超越50%,且2018年业绩增长率出现断崖式下滑。

公司负债严重,且业绩亟需新的增长点,于是决定通过定增进行项目融资或购买资产。

完成对定增方案的分析后,我们又把目光投向热衷参与定增的机构。

请继续往下看!

二、获配机构增发统计

前面提及,定增新规和减持新规的发布浇灭了许多机构参与定增的热情。

那么定增新规实施后,哪些机构仍对定增报以极大的热情呢?

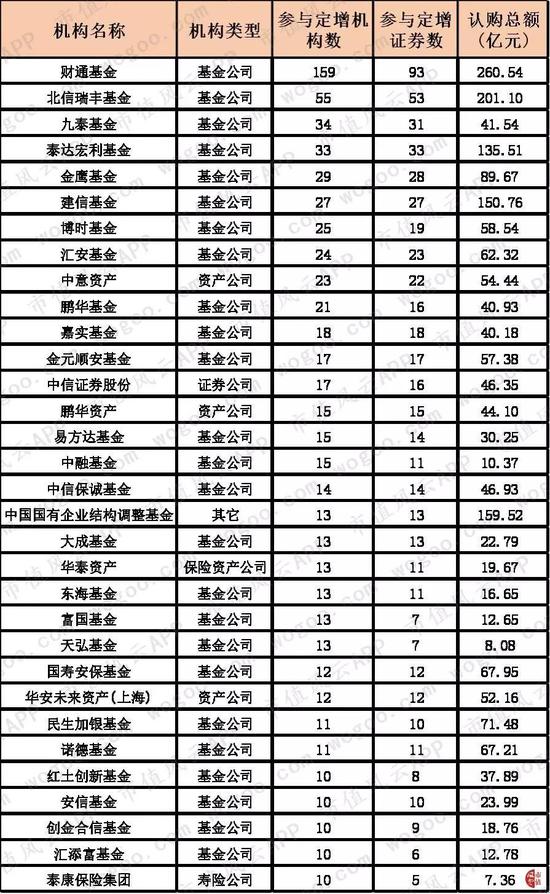

请看下图:

从上图得知,在统计区间内,公募基金公司是参与定增机构的“主力军”,32家上榜机构有25家是基金公司,其中财通基金、北信瑞丰基金和九泰基金是榜上前三甲,财通基金参与定增机构数多达159家,参与定增的上市公司数量多达93家,认购金额高达260亿,不管是数量还是金额均“碾压”其余基金公司。

不过,若以认购金额排名,财通基金仅排第四名。

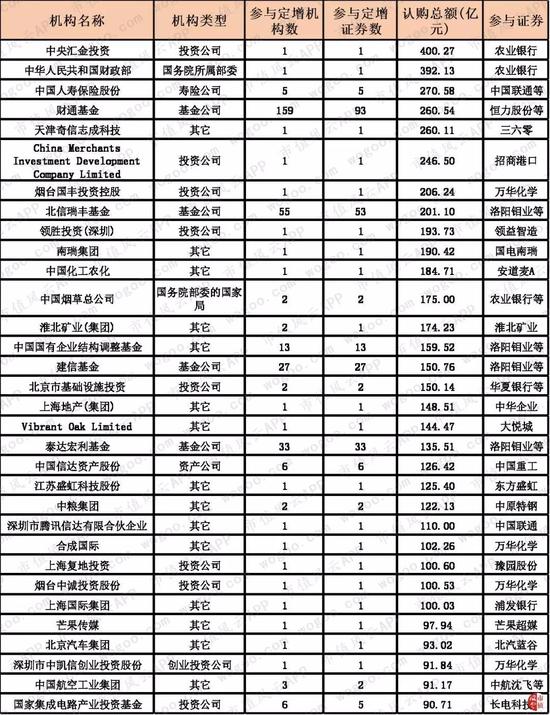

请看下图:

从上图得知,在统计区间内,中央汇金投资、财政部以及中国人寿位列认购金额排名前三甲,其中中央汇金投资和财政部均只参与农业银行的定增方案,中国人寿参与中国联通等5家上市公司的定增方案,认购总额高达270亿。

研究后发现,榜上绝大多数集团仅参与过1次定增方案,但出手金额之阔绰已“秒杀”一众公募基金公司,如中国化工农化集团和中国烟草总公司、中粮集团等国家骨干国企出手参与定增方案的金额往往是上百亿。

此外,榜上还出现天津奇信志成科技和领胜投资分别参与三六零和领益智造的定增方案,不过实际上是江南嘉捷、江粉磁材分别向三六零、领益智造的股东天津奇信志成科技和领胜投资发行股份购买资产,交易对价分别高达260.11亿和193亿,实现三六零和领益智造的借壳上市。

那么老铁们最关心的问题来了,参与定增后上市公司的股价走势如何呢?参与的机构能否盈利?

请继续往下看!

三、定增后的市场表现

统计区间内,大盘出现较为剧烈的波动,上证指数在2017年出现震荡向上的趋势,随后2018年大跌26.37%,随后2019年初出现快速反弹,区间跌幅为10.36%,但振幅高达35.36%;深证成指的区间跌幅为13.93%,振幅高达45.27%。

那么在发布定增计划后上市公司的股价表现如何?

由于每只股票的解禁日期均不相同,因而为了方便统计,已解禁的部分按照最新的解禁日收盘价测算,未解禁的部分按照2019年5月30日的收盘价测算。

下图是定增计划实施后涨幅排名大于50%的股票:

分析数据后发现,617家上市公司仅188家上市公司的股价涨幅录得正增长,占比仅为30.47%,其中仅33家的涨幅大于50%,占比为8.1%。

换而言之,有多达429家上市公司出现破发现象,占比高达69.53%。

五粮液摘得“涨幅榜冠军”,不过查阅其定增进度后发现过程颇为蹊跷:

五粮液的定增预案早在2015年10月30日便获得董事会通过,定增价格定为21.64元,当天股价为25.73元/股,折价15.9%;随后经过漫长的“走流程”,直到2018年4月20日才完成发行,此时五粮液的股价早已高达69.63元/股,然而定增价格仍然是21.64元/股。

只要五粮液的价格能维持坚挺,当10位发行对象解禁后套现便能赚得盆满钵满。

紧随其后的是中公教育和中航沈飞。

中公教育在2018年5月5日宣布拟借亚夏汽车的壳上市,发行股份的价格仅为3.27元/股,整个交易对价高达185亿,股价复牌后出现连续9个涨停板,一年后的5月30日收盘价为11.8元/股,盈利高达260.86%,中公教育的股东们获得丰厚收益;

ST黑豹在2016年11月宣布重大资产置换方案,把沈飞集团装进上市公司,发行股份的价格为8.04元/股。复牌后股价出现连续16个一字涨停板,在3个月内暴涨317.35%,如今仍维持在相对高位,盈利高达260%。

不过,有人欢喜就有人愁,在大盘总体下跌的背景下,高达69.53%的上市公司出现定增破发现象,其中相当一部分上市公司实施定增后发生股价腰斩的情况,相关股东想跑又跑不了,心里估计在骂娘。

风云君整理汇总了这部分股票,下图是解禁当天或2019年5月30日的收盘价与定增价格的折溢价率:

(注:已剔除锁定期内股价高送转的影响)

从上图得知,有57家上市公司完成定增后的跌幅超过50%,其中跌幅最大的10只股票均下跌超过70%,且大部分股票为ST股,其余两只股票为天神娱乐和康尼机电(维权)。

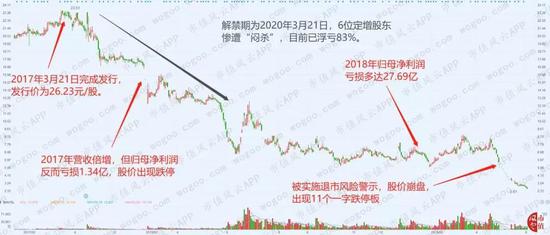

下跌力度最猛的是*ST猛狮,幅度高达82.92%。

2016年2月,猛狮科技发布定增预案,拟向青尚股权、中植系的深圳鼎江和深圳平湖等6家机构募资15亿元,大部分将用于锂离子电池生产项目,发行价为26.23元/股,锁定期3年,并且在2017年3月21日完成发行。

不料,股价在完成发行、实行“10转5股”后非常“巧合”地出现“飞流直下三千尺”的状况;与此同时,2017年营收倍增,但归母净利润亏损1.34亿,随后在2018年因大额资产减值准备,归母净利润的亏损额扩大至27.69亿,戴上ST帽子,并导致*ST猛狮股价再现崩盘。

与*ST猛狮类似的故事情节反复出现在上述多只ST股中,限于篇幅,有兴趣的老铁可自行参与。若对*ST猛狮的故事感兴趣,见《猛狮科技上市6年成病猫:套路算尽太聪明,业绩已凉透》。

威创股份的定增故事略有不同。

2016年1月,威创股份发布定增预案,拟向不超过10名特定对象募资25亿元,将用于建设幼儿园项目,定增价格为20.86元/股,当天股价为22.19元/股,仅折价6%。紧接着,或许由于股价急速下滑,董事会在5月27日修改定增价格为13.33元/股;但上市公司随后在11月25日向证监会申请中止审查,仅三个月后要求重启审查,最后在2017年10月30日完成发行,此时的发行价格已更改为13.6元/股,募资额也从25亿元缩水至9.18亿元,认购机构包括招商财富资管、南京华泰瑞联并购基金二号等6家机构,锁定期仅1年。

不过,相似的剧情再次上演:完成发行后,威创股份的股价出现持续不断的阴跌。截止解禁日(2018年10月30日)当天,认购机构已浮亏64%。

风云君在这里不得不提一句,市值风云卓越的避雷能力早已被二级市场反复验证,“勿谓市值风云言之不预”的口号已深入民心,参与上市公司定增的机构为什么不事先来市值风云购买风控报告?

(二)大股东会坑自己吗?让数据说话!

有老铁可能会问,大股东如果真金白银参与定增方案,表示其对定增项目发展的信心,那么上市公司后续股价表现是不是相对更好?

好问题!

我们继续用历史数据说话!

风云君选取了大股东认购金额比例超过80%的上市公司,请看下图:

(注:已剔除锁定期内股价高送转的影响)

从上图得知,总共有47家上市公司发布的定增方案里大股东的认购比例超过80%,占比仅为5.87%,不过,截止2019年5月30日或解禁日当天,有19家上市公司的股价上涨,占47家上市公司的40.43%,明显高于全部定增方案的30.47%。

这或许可以表明有大股东高比例认购的定增项目完成后股价上涨的概率相对更高。

圣农发展在2017年11月3日完成发行股份收购圣农食品的项目,股份发行价格为15.71元/股,大股东圣农实业的解禁期为2020年11月5日。截止2019年5月30日,在经历2018年末至2019年初的连续上涨后,圣农发展的股价为29.21元/股,目前大股东浮盈85.93%。

此外,有28家上市公司的大股东参与定增方案后,股价直至5月30日或解禁日当天仍浮亏。其中亏损比较严重的有南京新百、东旭蓝天、西藏城投和众信旅游等,大部分都是市值风云的老朋友了。感兴趣的老铁可以在APP搜索阅读相关研报。

大部分大股东参与自家公司的定增方案都亏得哭爹喊娘,韭菜们如果想在二级市场少踩雷,必须牢记A股市场的四大美德之一,即:

买股之前一定要去市值风云APP搜一搜!

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)