【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

货币宽松加码,利率下行未止——央行降准点评

(海通宏观固收姜超、姜珮珊、李金柳)

摘 要

2019年1月4日央行宣布,下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。同时,2019年一季度到期的中期借贷便利(MLF)不再续做。我们的点评是:货币宽松加码,利率下行未止。

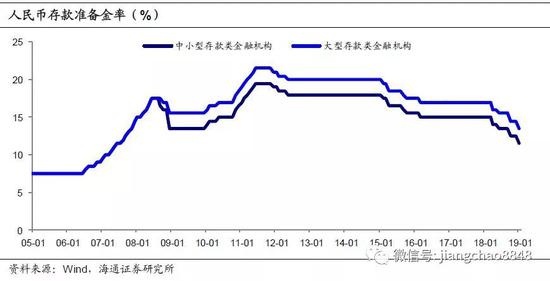

央行全面降准1个百分点。央行宣布,19年1月实施降准置换MLF,将在1月15日和1月25日分别下调金融机构存款准备金率0.5个百分点,同时19年一季度到期的MLF不再续做。而1月2日央行已宣布19年起将普惠金融定向降准小微企业贷款标准由“单户授信小于500万元”调整为“单户授信小于1000万元”。据央行测算,此次降准释放资金约1.5万亿元,综合考虑即将开展的TMLF、普惠金融定向降准考核标准调整,以及置换一季度到期的MLF,净释放长期资金约8000亿元。

对冲春节前压力。1月资金面将面临逆回购和MLF到期、春节前取现需求、缴税缴准以及地方债提前发行的考验。央行指出,此次的安排能够基本对冲今年春节前由于现金投放造成的流动性波动,并继续加大对小微、民营企业支持,同时置换MLF可降低相关银行付息成本,进而为实体经济降成本。

货币宽松加码。18年以来央行多次降准、增加再贷款再贴现额度、并创设TMLF工具,货币政策的实际宽松不断加码。18年12月举行的中央经济工作会议和央行货币政策例会,以及19年1月的央行工作会议均提到,要强化逆周期调节,适时预调微调,意味着当前总需求较弱、宽信用未现的宏观环境下,为保持信贷和社融合理增长,流动性将继续维持合理充裕。

利率下行未止。降准意味着短期流动性将保持充裕,对冲近期的资金扰动,有利于带动短端利率下行,从而打开长端利率下行空间。展望2019年,我们认为债市依旧向好,主要有三大因素的支撑:一是基本面继续下行,通缩风险再现;二是央行货币宽松延续,未来存款准备金率仍有下调空间,而为了疏通信贷传导,央行或下调公开市场招标利率;三是美国经济明显减速,美国加息周期即将结束,海外因素对国内利率下行的制约消退。另外,随着货币政策宽松和民企抒困政策落地,再融资风险趋降,信用风险缓释。建议以利率债和优质信用债为主进行配置。

正文:

2019年1月4日央行宣布,下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。同时,2019年一季度到期的中期借贷便利(MLF)不再续做。我们的点评是:货币宽松加码,利率下行未止。

1.央行全面降准1个百分点

央行宣布,19年1月实施降准置换MLF,将在1月15日和1月25日分别下调金融机构存款准备金率0.5个百分点,同时19年一季度到期的MLF不再续做。而1月2日央行已宣布19年起将普惠金融定向降准小微企业贷款标准由“单户授信小于500万元”调整为“单户授信小于1000万元”。

根据央行的测算,此次降准释放资金约1.5万亿元,而综合考虑即将开展的TMLF、普惠金融定向降准考核标准调整,以及置换一季度到期的MLF,净释放长期资金规模约8000亿元。

2.对冲春节前压力

央行指出,此次的安排能够基本对冲今年春节前由于现金投放造成的流动性波动。19年1月资金面将面临逆回购和MLF到期、春节前取现需求、缴税缴准,以及地方债提前发行的考验。1月MLF是在1月15日到期,因而1月15日的降准,主要可以用于MLF的到期置换和应对1月中的缴税带来的资金波动,1月25日继续降准,则有助于缓解春节前夕取现需求的流动性压力。而全面降准也是意在继续加大对小微、民营企业支持,央行表示,置换MLF可降低相关银行的付息成本约200亿元,进而通过银行传导,为实体经济降成本。

3.货币宽松加码

18年以来央行多次降准、多次增加再贷款及再贴现额度、并创设TMLF工具,货币政策的实际宽松在不断加码。无论是18年12月举行的中央经济工作会议和央行货币政策例会,还是19年1月的央行工作会议,都提到了要强化政策的逆周期调节,适时预调微调。而1月4日总理在银保监会的座谈会也提到,要适时运用好全面降准、定向降准和再贷款、再贴现等政策工具,加大对实体经济特别是民营、小微企业的支持,为保持经济平稳健康发展提供支撑。

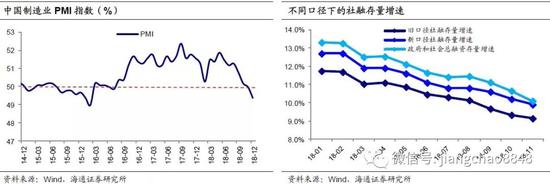

当前经济的总需求依然较弱,制造业PMI在18年12月跌破荣枯线,并创下16年3月以来的新低和09年以来的同期新低,同时货币政策传导依然不畅,虽然前期央行已多次降准并采取多项措施鼓励和支持民企融资,但宽信用效果目前尚未彰显,到18年11月各个口径下的社融增速仍在下滑,这意味着未来为了保持信贷和社融的合理增长,流动性仍将继续维持合理充裕。

4.利率下行未止

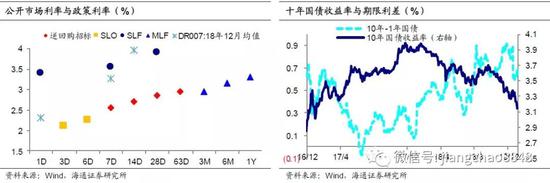

降准意味着短期流动性将保持充裕,对冲近期的资金扰动,有利于带动短端利率下行,从而打开长端利率下行空间。展望2019年,我们认为债市依旧向好,主要有三大因素的支撑:一是基本面继续下行,19年经济大概率继续下滑,而通缩风险再现,支持无风险利率继续下行;二是央行货币宽松延续,未来存款准备金率仍有下调空间,而为了疏通信贷传导,央行或下调公开市场招标利率,有助于利率继续下行;三是美国经济明显减速,美国加息周期即将结束,海外紧缩对国内利率下行的制约消失。

信用债方面,宏观经济趋于回落对于信用基本面不利,但减税降费和资源品价格回落有利于降低企业成本。另外,随着货币政策宽松和民企抒困政策落地,再融资风险趋降,信用风险缓释。建议以利率债和优质信用债为主进行配置。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)