牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

富瑞:中国联通维持买入评级 目标价24.23港元

富瑞预测中国联通(00762)2018年第四季纯利将会胜预期,维持“买入”评级,目标价24.23港元。

富瑞称,由于早前报导指中国联通将会与西班牙电讯在5G上策略合作,令内地A股中国联合通信急升,但富瑞相信,消息对联通的重要性,不及即将公布的2018年第四季业绩。富瑞最新预测为,亏损金额将只是市场预测的一半,若无资产撇账,富瑞估计2018年中国联通的纯利预测,较市场高出14%,并预期有正面业绩预告,维持中国联通是电讯股中首选。

美银美林:友邦目标价升至98元 重申买入投资评级

美银美林发表报告表示,重申对友邦保险(01299.HK) “买入”投资评级,目标价由78元上调至98元,对其估值延伸至2020年,相当于预测新业价价值的14倍,并料其未来三年新业务价值按年增长约20%。

该行料,友邦保险未来可迎来数个催化剂,估计其去年第四季新业务价值增长强劲、相信市场低估了友邦今年首季新业务价值增长、据其透过渠道了解,友邦中国于今年1月保费收入有良好开始。

美银美林表示,假设中国早于2021年对外资公司开放保险市场,相信可为友邦带来催化剂,从公司在内地代理扩充已见其持续增长表现。该行估计,友邦未来3至5年旗下代理人员可望倍增,令友邦中国长远新业务价值每年可休保持35%增长。

交银国际预计,复星医(02196)2018年收入同比增长30%,至238.4亿元元人民币;受到高额的研发费用以及利息费用拖累,净利润同比下降2%至30.6亿元人民币。

交银国际认为,短期内料下行压力持续,由于目前公司处于高研发投入阶段,该行预计2018-2020年公司费用化的研发投入15.5亿人民币、17.3亿元人民币及20.9亿元人民币,之后将逐步趋缓。创新研发龙头,看好中长期发展。认为虽然新获批品种在短期内难以带来明显的收入贡献,但中长期将成为公司收入的中坚力量。

此外,公司目前通过一致性评价的品种也将部分抵消近期的成本压力。重申“买入”评级,维持公司2018-2020年每股盈利预测各为 1.23元人民币、1.41元人民币及1.71元人民币,目标价32港元,对应2019年20倍市盈率。

交银国际:绿叶制药维持买入评级 目标价8.5港元

交银国际预计绿叶制药(02186)2018年将实现强劲增长,去年收入和净利润将分别 达49.7亿元人民币及13亿元人民币,同比增长30%及35%,高于 Factset 市场预期的27%及31%。并对力朴素前景看好。重申“买入”评级,目标价8.5港元,维持2018-2020年每股盈利0.41人民币、0.51元人民币及0.6元人民币预测,目标价等对2019年市盈率14倍。

交银国际认为,鉴于其竞争对手白蛋白紫杉醇在短期内不太可能被纳入国家医保并且在省级医保纳入上进展相对缓慢,力朴素在短期内面临市场份额侵蚀的风险有限,未来应保持健康增长。阿斯利康合作助推血脂康销售回升。由于血脂康在2018年上半年强劲反弹,该行估计其销售收入在2018年同比增长 17%。由于与阿斯利康的合作将有助该药释放等级医院的销售潜力,预计血脂康销售将于2019及2020 年加速增长。

大和:新地目标价调高至160.8港元 维持买入评级

大和调高新鸿基地产(00016)目标价,由157.1港元升至160.8港元,维持“买入”评级。

大和称,新地中期基本盈利跌31%至137亿港元,主要因为80亿港元销售盈利在会计政策改变下,延迟至下半年入账,中期派息升4%,连同约有560亿港元物业收入待入账,料支持全年度可达大和335亿港元基本盈利预测,并认为中期盈利下跌不需担心。

报告提及,相信随新地盈余资本积累,可能最终新地会在安全可行方法回购,令股东受惠。

大和上调新地目标价至160.8港元,主要以2019年底每股资产净值229.7港元折让30%计算,原为2018年底的229.7港元折让30%计算,主要风险是香港经济转差。

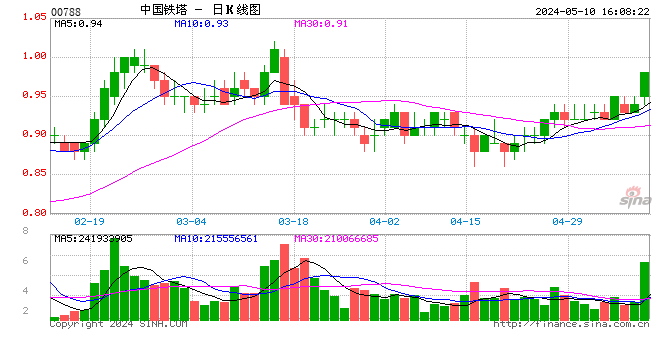

富瑞:中国铁塔目标价升至2.66港元 升至买入评级

富瑞上调中国铁塔(00788)目标价1.53倍,由1.05港元升至2.66港元,评级也由“跑输大市”越级升至“买入”,认为是以风险回报计最好5G概念股。

富瑞称,上调中国铁塔目标价及评级,主要因为预期2019年无电讯公司间无并购,对定价架有更深了解,潜在中移动集团及中国联通(9.31, -0.01, -0.11%)集团的大型2G频谱重新利用,中移动5G在 2.6 GHz段的使用新铁塔基站的需要少,下行空间有限。富瑞表明,对中国铁塔的调2019及2020年每股盈利预测是高於市场约10%及16%,而两年资本开支预测则低于2市场预期36%及57%。

富瑞称,其目标价计入2020年自由现金流回报率7.4%,及EV/EBITDA 9.5倍。富瑞对中国铁塔2019及2019 年盈利预测各为约30亿元人民币、62亿元人民币及98亿元人民币。

瑞信:IMAX中国升至跑赢大市评级 目标价升至24港元

瑞信发表研究报告,称IMAX中国(01970)2018年纯利按年升21%至4,370万美元,符合该行预期,但较市场预期低10%。该行称,业绩表现意味2018年下半年纯利按年跌18%至2,300万美元,主要由于新增影院速度较预期慢及人民币贬值影响。

不过,该行预期最坏情况已过,因为人民币兑美元汇率趋稳定,好莱坞影片增长复苏导致票房市佔率持续上升。该行料IMAX中国2019年票房按年增长22%,将公司2019/20年盈利预测上调8%及10%,目标价由19港元升至24港元,评级由“跑输大市”升至“跑赢大市”。

美银美林:港交所目标价升至307港元 维持买入评级

美银美林发表报告,称港交所(00388)去年业绩符市场预期,日均成交量受惠于衍生产品成交量增加,按年增22%至1,070亿港元。另受下半年疲弱市况拖累,港交所去年投资收益同比升1%,逊预期。港交所成本收入比改善至31%,并好于预期。

该行上调港交所今明两年盈测8%至16%,基于上调日均成交额预测,自1,200亿港元上调至1,300亿港元,以及预期市场情绪持续改善,目标价相应自258港元上调至307港元,相当于今年预测市盈率36倍,评级“买入”。

杰富瑞:中国铁塔升至买入评级 目标价升至2.66港元

杰富瑞(Jefferies)发表研究报告,认为中国铁塔(00788)最赚钱的业务不是兴建新塔,而是当客户在现有塔楼新增设备时,公司以极少的额外成本产生的增量收入。虽然这是众所周知的事,但该行担心这会被2G/3G设备退出而大幅抵销。

该行称,由于中移动(00941)在2.6GHz的5G频谱分配与目前的4G大致相同,相信这意味着中移动不太需要使用新的塔,而这对中国铁塔而言是正面的,因为意味着可以维持较低的资本开支及增加自由现金流。该行估计,新的铁塔将会为公司带来仅8%至10%的内部回报率。

杰富瑞将中国铁塔目标价由原来的1.05港元上调至2.66港元,投资评级由原来的“跑输大市”调升至“买入”。

大摩:新地目标价升至147港元 维持增持评级

摩根士丹利发表研究报告,称预期新鸿基地产(00016)2019财年全年核心盈利将上升9%至330亿港元,而上半财年则按年跌31%,主要由于销售物业延迟入帐所致。该行料公司下半财年可确认超过200亿港元香港物业发展收入。

此外,该行预期2019年全年派息增长可达9%至每股5.05港元,派息比率达44%。该行称新地估值仍然吸引,加上低息环境持续将带动香港楼价上升,将新地目标价由144港元升至147港元,维持“增持”评级。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)