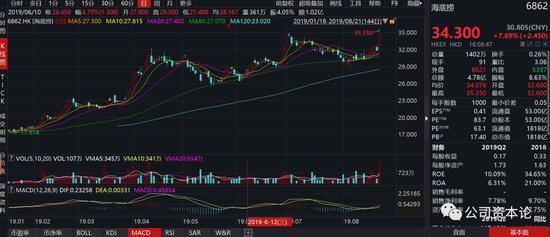

新浪财经讯 8月21日消息,真正的白马股终究是白马股,你大爷还是你大爷。8月21日,一亿多人次光顾的海底捞中报业绩出炉!营收增长59%,净利增长41%。公司股价今日再度爆发式大涨10%,年内涨幅逾100%。截至收盘,公司市值1818亿。

当大族激光、东阿阿胶、涪陵榨菜、安琪酵母频频业绩暴雷,市场开始质疑白马股到底怎么了。但是当海天味业、贵州茅台、海底捞业绩依然坚挺笑傲两市的时候,我们发现:你大爷还是你大爷,白马股依然是白马!

贵州茅台中期净利依然维持在27%左右,比去年略微低3个百分点,公司股价在月内更是创出历史新高,重返1000元大关,最新市值逾1.3万亿元,已经超过建设银行位列A股市值前三,仅次于工行、中国平安。

海天味业在8月15日公布中期业绩,净利22.34%,营收16.5%,业绩和去年持平。公司股价隔日大涨近6%,股价重返100元,最新市值来到2802亿元,估值高达58倍。

同样的大白马股海底捞昨日公布业绩,营收增长59%,净利增长41%,虽然经历有所下滑,但若剔除会计准则影响,预计公司净利润将同比增长超过50%。公司股价今日也是迎来暴涨8%,最新市值1818亿港元,估值高达83.7倍。相对应的小米市值一直在2000亿徘徊,估值只有17倍。这不禁让人怀疑到底谁才是互联网公司?

海底捞业绩到底如何呢?

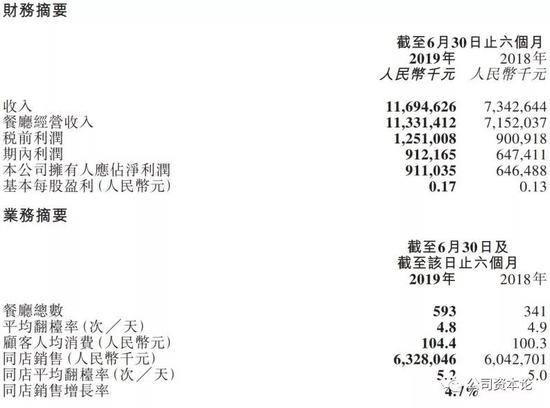

海底捞8月20日晚间发布2019年中报,数据显示,公司上半年收入116.95亿元,同比增长了59.3%;净利润9.11亿元,去年同期为6.46亿元,估算同比增长41%。上半年新开业130家餐厅,全球门店网络从去年底的466家增至593家。截止到2019年6月30日,服务了超过1.09亿人次顾客,平均翻台率为4.8次/天。

截至2018年6月30日,公司共有84074名员工,薪酬共计36.519亿元,人均半年薪为43437元,人均年薪大约在8.7万元左右。

1)半年期净利高达50%?19H收入116.9亿元,同比增长59.3%,符合预期。中信证券认为:公司拥有人应占净利9.1亿元,同比增长41%,增速低于收入增速主要受到启用IFRS 16租赁准则影响,以及Q2新开店仍处爬坡期。若剔除会计准则影响,预计公司利润率将可升约0.5 %达到8.3 %,同比增长超过50%。公司加速展店过程中,费用率阶段性提升,但随门店成熟将下降。

2)开店仍是餐厅收入增长的主要动力。中信证券认为:19H餐厅经营收入113.3亿元同比增长58.4%,占比96.9%;餐厅经营收入结构为:1)同店收入63.3亿,同比增长4.7%;2)新开130家店以及次新餐厅收入50.0亿元,同比增加38.9亿元。可见快速展店仍然是推动公司收入高速增长的主要动力。19H如期净开127家餐厅(国内120家,国外7家),截止19H餐厅总数达593家(国内550家,国外43家),基于开店规律,我们预计全年新开店有望超过300家,同比增约65%-70%。

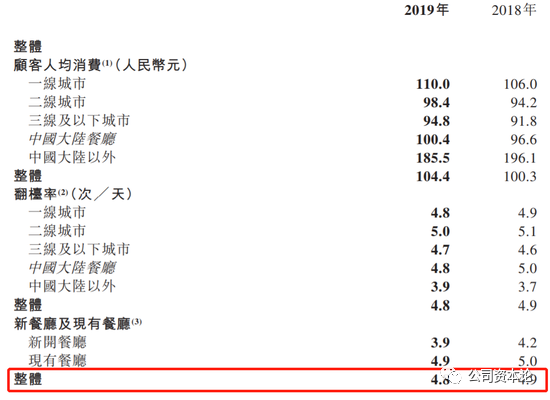

3)高翻台率维持,人均消费稳步提升。中信证券认为:19H餐厅经营同店增速为4.7%,其中一线一线/二线/三线及以下/海外的同店增速分别为3.3%/1.39%/12.5%/9.7%。三线以下城市及境外同店显著提升,一、二线略低,我们认为一二线同店相对偏低与对应区域门店密度相对较高、继续展店加密过程中老店销售难以继续显著提升,但这有利于提高单店的服务效率。

19H整体(含新老门店)翻台率为4.8(18年半年翻台率为 4.9),公司2018年来加速开店过程中翻台率一直保持强劲,不断证明公司门店经营的高效和影响力。整体人均消费104.4元,同比增长4.1%,同店翻台率为5.2,其中一线/二线/三线及以下/海外分别为5.1/5.3/5.1/4.3。

中信建投贺燕青表示:从海底捞过去的数据来看,下半年会是经营数据增长的高峰期,在火锅消费旺季时,新店的成长速度将提升,对应翻台率有望持续增长。

业绩发布后,中信证券、中信建投、国盛证券都给予买入评级;招商证券建议积极关注;方正证券维持“推荐”评级;招银国际则维持买入并上调目标价至37.56港元。

唱空海底捞被打脸,沽空或成大输家

随着海底捞的估值高达80多倍,市场对海底捞的质疑声音也此起彼伏,不过,目前来看全部打脸!

一个月之前,海底捞遭券商唱空。今年7月16日,国金证券将海底捞评级从增持下调至减持,称市场对海底捞预期过高,短期估值与实际的业绩预期无法匹配,核心理由有二:第一、2019年上半年海底捞新开门店数在加速增长,但是新开门店数的面积较小;第二,一线城市由于新开门店的边际效益,翻台率有下降迹象。

国金证券报告认为,目前股价隐含市场对公司未来三年50%-60%的净利润复合增速预期很难达到。在2019年上半年,新增门店中900平方米以下小店的占比近七成,海底捞的单店营收贡献将继续呈下降趋势。低线城市中大桌的消费需求占比较高,能否转化成以中小桌为主的复购就餐习惯,是决定未来海底捞低线城市门店表现的关键。

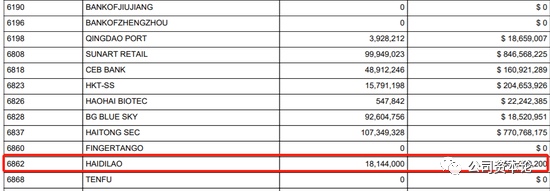

今日瑞银更是大幅减持海底捞,截至下午2点,瑞信减持海底捞近100万股(具体为96.35万股),中信里昂减持32万股,富途减持14万股。不过,花旗环球买入29万股,或成今日赢家!

近期,海底捞沽空数据大涨,自8月8日以来,海底捞沽空比率已经从不足5%升至33%,沽空股数在8月19日更是高达142万股、8月20日为98万股,成为今日海底捞股价大涨的牺牲品。

不过,整体上来看,对海底捞的沽空依然处于低位。具体看海底捞的空仓最新数据,根据香港证监会数据,海底捞8月9日空仓只有1814万股,空仓占比只有0.34%。

张勇夫妇身家突破1000亿,“背后的女人”添荣光

海底捞品牌创立于1994年,是全球领先、快速增长的中式餐饮品牌,主打火锅品类。海底捞于2015年7月在开门群岛注册,海底捞的历史追溯至1994年,当时在四川以“海底捞”品牌开设首家火锅餐厅,创始人为张勇、张勇配偶舒萍和施永宏。

2016年7月13日,从海底捞拆分出来的火锅底料、调味品业务——颐海国际在香港上市,这也是海底捞旗下业务第一个实现上市的板块。2017年4月18日,由海底捞内部孵化的子品牌U鼎冒菜在新三板正式挂牌。

随着海底捞的大涨,海底捞“背后的女人”颐海国际也从下跌到上涨,今日最大跌2.3%,现涨逾3%。今年以来更是暴涨153%,市值更是超过500亿,是港股市场公认的大牛股!看月线之美:

同样,傍着海底捞大腿,颐海国际业绩继续走好。2019年上半年收入16.56亿元,同比增长64.9%。毛利为6.24亿元,同比增长72.0%,净利润为2.92亿元,同比增长54.1%。

海底捞由张勇舒萍夫妇、施永宏李海燕夫妇创办,目前张勇夫妇已入籍新加坡,两人合共拥有公司已发行股本总额的约68.6%权益。目前,据《2019胡润全球富豪榜》发布的数据表明,海底捞张勇、舒萍夫妇身价565亿元,成为全球餐饮首富,位列全球富豪榜第192名。

如果按照海底捞上市前,张勇夫妇身家50亿元来计算,张勇夫妇身家已经暴涨500亿,涨幅高达10倍。以市值计算来看,海底捞市值已经飙升951.88亿港元。如果按今日最高价计算,公司市值涨972亿港元,以此计算张勇夫妇身家为1234亿港元,折合1109亿元。身家将超过网易的丁磊、美团的黄铮等。按网易今日市值324亿美元,丁磊身家为1041亿元。

施永宏李海燕夫妇合计持有16.39%的股权,比上市前31%股权减少近一半。

估值堪比互联网公司,市值堪比小米,你会追吗?(文/新浪财经上市公司研究院 金石)

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)