牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

神秘女富豪港股套现逾百亿 转战A股再发威?

来源:新财富

每10股派发40元(含税)现金红利!2019年初,在创业板上市仅一年的华宝股份以高分红吸引了市场的目光。上市公司主动分红本为监管层、中小股东等市场参与方乐见,但由于华宝股份实际控制人是蜚声港股市场的“抽水女王”朱林瑶,其在华宝国际先后套现近百亿港元,转战A股后的这次高分红动机引发市场猜测,是否借分红之机拿走华宝股份上市所募资金,其分红是否具有可持续性?要理解这一连串的质疑,且先剖解这位神秘资本女王的高超财技。

回顾朱林瑶对H股上市公司华宝国际的运作可以发现,她在资本运作上确有“过人之处”。华宝国际自上市以来,朱林瑶通过减持、增持等运作获得收益近60亿港元,如果加上历年所得的近40亿港元分红,其收益超过百亿港元,并且到目前她还持有华宝国际73.6%股份。朱林瑶之所以取得如此“骄人”战绩,固然离不开华宝国际在特定行业经营取得稳定高收益的基础,其对资本运作节奏、时机的把握以及“营造”相应市场氛围的功夫也非同寻常。

截止到目前,朱林瑶的运作策略可以大致概括为,先以低价获得上市公司高比例的控制权,尔后辅之以分红、大型并购等各种有利消息进行减持;待继续减持将危及其上市公司控股股东地位时,则反其道而行之,通过盈利预警、停止分红等措施为自己的增持行为营造氛围,直至重新获得一个较高的持股比例。在朱林瑶的运作体系内,业绩是基础,低成本获筹是关键,拉长时间、分红、大型并购等是重要的辅助手段,协调推进,相得益彰。朱林瑶在拥有两家上市公司后,其运作的空间也得以进一步放大。

来 源:新财富 作者:符胜斌

在香港资本市场素有“抽水女王”之称的朱林瑶,近期在A股市场又引发一场争议。

2019年3月,朱林瑶控制的华宝股份股份有限公司(以下简称“华宝股份”)拟毎10股分红40元,分红额高达24.63亿元。按分红消息公告时的股价计算,华宝股份的股息率接近10%。

上市公司高分红本是一件好事,但对华宝股份而言,情况却有些特殊。主要原因在于,华宝股份登陆创业板的时间仅仅过了1年,其此次的分红额与IPO时23.77亿元的募资额基本一样。一时之间,上市公司大股东以分红名义拿走IPO所募资金,掏空上市公司的说法甚嚣尘上。更有观点认为,华宝股份此次高分红只是为了推高股价,不具有可持续性。浸淫资本市场多年的“抽水女王”迎来了新的“高光时刻”。

朱林瑶对上市公司采取高分红并不是第一次,华宝股份的控股股东,H股上市公司华宝国际控股有限公司(以下简称“华宝国际”)在上市期间就进行过多次高分红,并为朱林瑶博得了“抽水女王”的称号。从港股转战A股,“抽水女王”玩套现简直得心应手,华宝股份此次的高分红不过是历史的重演。但关键的问题是,朱林瑶的高分红策略是不是复制其在港股的运作手段?对上市公司影响几何?新财富详细回顾和复盘朱林瑶以往的资本运作手法,以供投资者参考。

01

谋攻:低价获壳,初露峥嵘

朱林瑶的香精香料生涯,始于1990年代。当时20岁出头的朱林瑶在北京成立了自己的第一家香精香料贸易公司,并因香精香料业务与其丈夫林国文结缘。这位在香精香料行业立足多年的行业“大咖”,将其资源合并给妻子助其做大市场 。不得不说,朱林瑶是一个幸运儿,年纪轻轻就扎进了一个看起来很低调实际很赚钱的行业。

2004年,朱林二人控制的华宝集团收购上海家化旗下一企业,并成立了上海华宝孔雀香精香料有限公司,一跃成为烟用香精、食用香精和日化香精三大香料香精领域的重要生产企业,与全国十大烟草集团中的8家建立了长期合作伙伴关系。烟用香精是华宝集团的主要收入来源,约占总营收的90%。众所周知,烟草是中国最赚钱的行业之一,2018年烟草行业实现工商税利总额超1.15万亿元。主营烟用香精的华宝集团,可谓背靠大树好赚钱。

背靠庞大的卷烟企业,朱林瑶的企业迅速做大,开始谋求上市。2013年,朱林瑶选择以港股借壳的方式将公司推向资本市场,合作标的企业是H股上市的力特有限公司(以下简称“力特公司”)。朱林瑶借壳的方式是先买壳,再向上市公司注入资产,整个过程也是一波三折。

2013年7月,经营不善的力特公司拟转让控股权。转让时,力特公司认缴股本1.15亿港元,由三部分组成:30亿普通股,每股面值0.01港元;3.5亿股每股面值0.1港元的第1类优先股和0.5亿股每股面值1港元的第2类优先股。在实际出资到位方面,普通股实际到位7.42亿股,第1类优先股实际到位1.18亿股,第2类优先股实际到位0.24亿股,合计到位约0.43亿港元股本。

力特公司第1类优先股和第2类优先股的差别主要在于两方面:

一是支付股息或清偿顺序不同,第1类优先股的收得股息或受偿的顺序高于第2类优先股;

二是转股价不同,第1类优先股转为普通股的价格为每股0.3港元,享受每年5%的股息,第2类优先股为每股0.22港元,分年限享受5%、15%的固定股息。

从属性上看,力特公司的第1类优先股偏股,第2类优先股偏债。

在股东构成上,力特公司的主要股东有两位:杨永生和高振顺,二者合计持有力特公司38.58%普通股股份(表1)。

面对这一复杂的股权情况,朱林瑶先后采取了两套方案,两套方案的主要差别在于朱林瑶的收购资金由0.85亿港元减少至0.75亿港元,减少0.1亿港元,收购成本降低约12%。

34岁,朱林瑶获得力特公司的控制权。但受制于港股市场对借壳的监管规定,朱林瑶直到两年后方才将自己控制的资产Chemactive注入力特公司。力特公司以发行股份的方式收购估值39.96亿元的Chemactive。收购完成后,力特公司更名华宝国际,34岁的朱林瑶持有华宝国际的股份高到97.57%,值得强调的是朱林瑶是以极低的成本取得了这些股份(具体详见附文:《华宝国际低价借壳上市》)。

因此,朱林瑶初次亮相资本市场就博得满堂喝彩。此后,朱林瑶更是逐步成长为蜚声香港资本市场的“抽水女王”。

02

军争:多管齐下,“暴力”减持获利近百亿

朱林瑶持有华宝国际97.57%股份,可谓高度控盘。从某种意义上讲,华宝国际股价的涨跌与朱林瑶是否减持以及减持的频率高度相关。在实际操作中,朱林瑶对华宝国际进行了多次减持,累计获利近百亿,概括其运作手法是减持、大型收购、高分红三管齐下,协调配合推进。

朱林瑶减持行动的第一步是将优先股进行转股,并确保华宝国际不丧失上市公司地位。为此,朱林瑶至少要对外转让6.87亿股优先股。

2006年8月3日,朱林瑶以每股2.2港元的价格,将Mogul所持有的6.9亿股优先股转让给Resourceful Link International Limited,一举将自己在华宝国际的持股比例下降到74.89%(表2)。朱林瑶持股成本仅为0.1港元/股,此次转让获利约14.5亿港元,并将其所持优先股悉数转换为普通股。

完成这关键的第一笔减持后,朱林瑶便开始了减持的“飞驰人生”。从第一笔减持到2011年1月28日完成最后一笔减持,朱林瑶历时5年,通过6次减持,合计减持了华宝国际17.81亿股股份,获得减持收入95.93亿元,获得的净收益至少89亿元(表3)。做完这些减持后,朱林瑶在华宝国际只持有11.88亿股,持股占比降至37.71%(期间华宝国际实施股权激励,股本有所扩大,截至2011年3月底,华宝国际总股本为31.5亿股)。

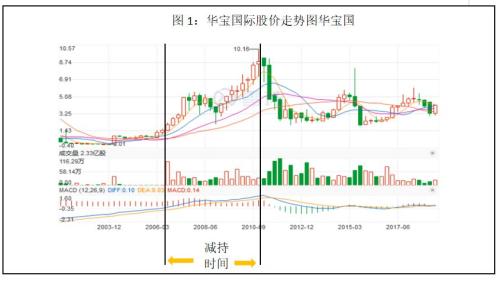

进一步分析朱林瑶的减持行为可以发现,其减持的价格逐年上升。2011年最后一次的减持价格已是2006年第一次减持价格的近5倍,而同期华宝国际的股价也走出了一波气贯长虹的行情,华宝国际股价近10年最高点也出现在朱林瑶的减持时间段内,华宝国际的市值由2006年初的2.97亿港元飙升至2010年底的396.22亿港元(图1)。

从29.69亿股到11.88亿股,朱林瑶减持了17.81亿股,减持数量超过其所持股份的60%;2008年,朱林瑶以146.14亿元的身家首次进入新财富500富人榜,并长期稳居富人榜上。同期,华宝国际的总股本由朱林瑶入主时的30.43亿股增加到31.5亿股,增加1.1亿股,这相当于增加了市场上华宝国际股票的供应量。二重因素叠加之下,华宝国际的股价不因控股股东的减持行为大降反而呈现上升趋势,朱林瑶的资本运作手段着实高明。究其原因,除了拉长减持时间之外,还有三方面的因素对朱林瑶的减持行为形成有效支撑,并形成高效的协同。

一是华宝国际自身的业绩加持。

华宝国际在上市之后的5年内,财务状况非常优秀,让人不得不感叹烟草生意利润之丰厚。2006年华宝国际上市时资产不足10亿港元,到了2011年,资产规模增加到近70亿港元,资产负债率由48.4%下降到22.02%,并且直到2010年才发生2.5港元的银行借款,2011年也仅有7.5亿港元借款。这些数据表明,华宝国际规模的增长非常健康、稳健。

在盈利指标上,华宝国际的毛利率基本保持在75%的高水平,净利润从2006年的2.9亿港元增长到2011年的16.32亿港元,增长5倍有余。在如此强劲盈利能力的支撑下,华宝国际依靠自身的经营活动就能基本覆盖企业发展的资金需求(表4)。

二是华宝国际高分红的辅助。

在减持的5年时间里,华宝国际一直保持着比较高的分红,且分红额逐年增长,每年的分红额约占当年净利润的30%左右,个别年度还达到了48.18%的高派息率。华宝国际持续且稳定的分红给朱林瑶的减持行为提供了很好的辅助作用,朱林瑶本人也累计分得红利10.55亿港元,占20亿港元分红总额的一半以上(表5)。

值得一说的是,朱林瑶在如何利用分红为自己的资本运作策略服务上甚有心得。在后续的运作中,朱林瑶的这一手法展现得淋漓尽致。

三是发起一系列收购行动,尤其是三起大型收购项目的利好刺激。

虽有高成长业绩和高分红的加持,但这些手段只是缓冲控股股东大举减持对股价的负面作用。华宝国际发起的一系列收购,更有助于刺激股价上涨以尽可能地提高朱林瑶的减持收益。在这段时间内,华宝国际一共进行了8次收购,成本合计30.7亿港元,其中规模较大的有3起,成本合计约28亿港元,占收购总成本的91.2%。

在3起大型收购中,与朱林瑶相关的有两次:华宝国际以6.52亿港元收购凯新集团100%股权、以8.71亿港元收购富君集团100%股权,两笔收购成本约15亿港元。值得注意的是,这两次收购均是朱林瑶先向第三方收购资产,然后稍加溢价再卖给上市公司。为何上市公司不直接向第三方购买?个中缘由,不得而知(表6)。

华宝国际的收购行为,从最终结果来看,基本与其自身的业务产生了较好的协同效应,收购后的发展态势也不错,这些收购整体上是成功的,比如广东金业集团的烟草薄片业务收入曾一度占到华宝国际营业收入的1/4。

从收购的频率上看,在这个时间段里,华宝国际基本上每年都会有1-2起收购,收购的时间和减持的时间交错进行,且又符合监管要求,由此朱林瑶减持价格得以越来越高。

根据前述分析,朱林瑶的减持手法可以简要概括为,在上市公司高增长业绩的支撑下,辅之以高派息率和接连不断的收购,不断刺激上市公司股价上行,多管齐下,历时5年时间终于获得高额回报。简单计算,朱林瑶在5年时间通过减持、分红派息等手段获得的收益在百亿港元以上,而这5年时间华宝国际实现净利润还不到60亿港元。所有减持完成之后,朱林瑶尚持有华宝国际37.7%的股份,实控人地位仍牢牢在握。

03

蛰伏:盛宴后的寂静

纵观朱林瑶的减持设计,堪称优秀且顺利。实际上,华宝国际上市后业绩增长出现过两个分水岭,2011年是个第一个分水岭。

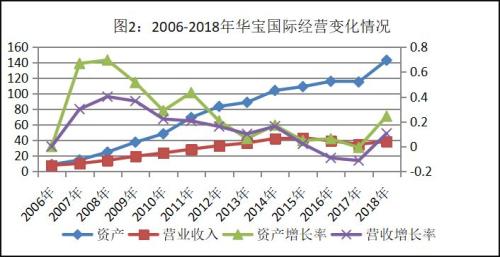

在此之前,华宝国际是一家成长性很高的公司,从2006年到2011年,华宝国际的资产规模增长近8倍,营业收入增长近4倍,股价也处于上升通道;但从2011年到2018年,华宝国际的资产规模只增长了70%,营业收入只增长了16%,增速明显放缓,个别年度收入还出现负增长,股价也整体处于震荡行情(图2)。

或许是一时之间难以找到企业发展的下一步方向,2012-2015年,朱林瑶并未做过多的资本运作,主要做了三件事。

一是完成了两项小额收购。2015年8月,华宝国际以现金2.04亿港元收购盐城春竹60%股权,再通过子公司肇庆香料以换股的方式取得盐城春竹23.59%股权,合计收购盐城春竹83.59%的股权;2015年12月,华宝国际从第三方手中耗资0.78亿港元,以增资的形式获得主营电子烟业务的VMR Products 公司22.22%的股权,并获得一份授权,授权华宝国际5年内可以以约1.01亿港元的代价将所持股权比例提高至51%。从这些运作手段来看,朱林瑶还是围绕完善华宝国际的业务体系以及未来发展布局展开,投资规模也不大,效果如何,还有待进一步观察。

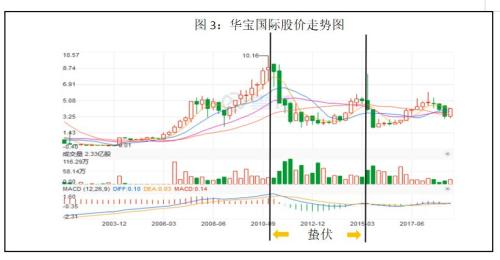

二是高分红并略微增持股份。在分红上,华宝国际还是一直保持着比较高的派息率,2012年-2015年,华宝国际分红额占当年净利润的比例逐年提高,2015年接近50%。在此期间,朱林瑶录得分红收益约13亿港元,并在悄悄地增持股份。一手分红一手增持,资金循环利用。截至2015年底,朱林瑶在华宝国际持股比例恢复到39.29%(表7、图3)。

三是将厦门琥珀在新三板挂牌。2015年7月,华宝国际将旗下专门从事日化香精香料业务的厦门琥珀在新三板挂牌。日化香精香料业务与烟用香精相比,盈利能力相对较弱。2008年,朱林瑶以6200万港元的对价收购厦门琥珀51%股权。收购完成后,厦门琥珀经营业绩改善并未明显。截至新三板挂牌前,厦门琥珀每年盈利在1000万元左右,在华宝国际的业务体系里几乎可以忽略不计。挂牌后,该公司的交易量也不活跃,股东没有发生重大变化,朱林瑶也未在这家公司投入更多精力。

经过前期高歌猛进式的减持后,2011-2015年这段时间,华宝国际的业绩和资本运作都进入了蛰伏期,朱林瑶似乎在等待下一个爆发。

04

夺旗:低价吸筹和私有化阳谋

2015年6月,自上市以来一直保持高分红的华宝国际宣布停止派息分红。从这个时候开始,原本每半年分红一次的华宝国际,连续4期未派息(2015年下半年、2016年全年以及2017年上半年),一直到2017年6月才重启分红。但2016年、2017年华宝国际实现净利润14.68亿港元、11.15亿港元,账面资金分别有26.53亿港元、41.78亿港元,与以往分红年度相似,完全具备分红的基础。

在连续4次打击市场对高分红的预期和渴望之后,华宝国际的股权如期出现断崖式下跌。2015年6月停止派息后,一个月的时间,华宝国际的股价从每股8港元左右一路狂泻至4港元左右。2015年8月,华宝国际趁势发布盈利预警,预计盈利下滑30%左右,股价随即再跌一波至近年最低点2.26港元。至此以后,直到2017年6月重新分派红利之前,华宝国际的股价一直徘徊在2-3港元区间。值得注意的是,正是从发布盈利预警打击股价之后,朱林瑶开始逐步增持华宝国际股票,进而在2016年11月,提出对华宝国际进行私有化,低价吸筹的动机明确。

首先看朱林瑶增持股票的情况。

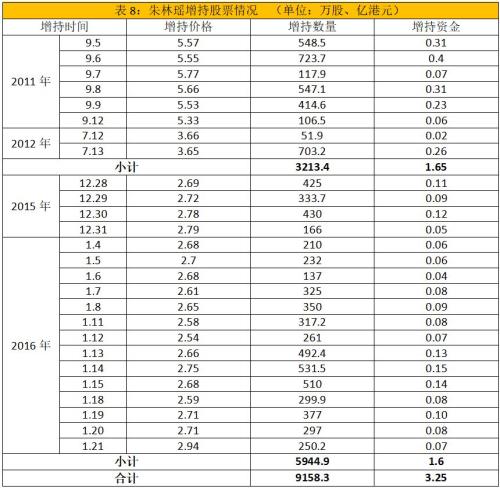

2015-2016年,朱林瑶累计进行了18次密集增持,时间从2015年12月28日一直持续到2016年1月21日。此轮增持,朱林瑶共耗资1.6亿港元,增持近6000万股,折合每股约2.69港元。

在这次增持前,朱林瑶还以股权激励等方式在2011-2012年耗资1.65亿港元增持约3200万股,折合每股约5.12港元。两相对比,朱林瑶第二次增持行为效果更佳(表8)。

朱林瑶前后两次增持,耗资3.25亿港元才获得0.92亿股,速度很慢。为抓住股价低迷的“机会”,快速增加股份,朱林瑶祭出了“私有化”利器。

2016年11月23日,朱林瑶通过其控制的两家壳公司对华宝国际发出私有化要约,提出以3.3港元/股的价格收购华宝国际其他股东所持的全部18.28亿股票。事后复盘来看,朱林瑶此举意不在沛公,而是以私有化为包装的低价吸筹,主要的依据如下。

其一,私有化的价格低。3.3港元的要约价格较前一交易日3.02收盘价只有9.27%的溢价,较前7日、前10日等平均交易价格也只是溢价11%-12.6%。这种价格要想完成私有化,成功的可能性不大。果不其然,到2017年1月12日要约期结束,只有7.57亿股接受了要约,朱林瑶仅耗资约25亿港元将其持股比例由要约前的41.18%提高到65.52%。

其二,延长要约期。在1月12日要约到期后,朱林瑶提出将要约期延长至1月26日,但要约价格保持不变。

按照常理推断,截至1月12日,朱林瑶因未能获得华宝国际90%以上的股份,华宝国际的私有化计划已经失败。在这样的情况下,朱林瑶仍旧强推私有化,并且要约价格还保持不变,其根本目的应当就不是真正想把华宝国际私有化,而在于低价获得华宝国际的股份,即低位“吸筹”。

到1月26日,第二个要约期满,朱林瑶再“收到”约2.51亿股华宝国际股份(表9),持股比例上升到73.6%。此时,离大股东75%的持股上限之规仅一步之遥,朱林瑶也就“适可而止”了。

朱林瑶将自己的股比从减持后的37.703%提升至73.6%,前后共耗资36.52亿港元,这笔支出与减持所得96亿港元相抵,朱林瑶净得近60亿港元,且持股比例只是减少了约24%,手段确实不凡,而其中以私有化 “吸筹”的方式尤为引人注目。

从某种意义上说,朱林瑶增持行为的成功离不开华宝国际经营策略的配合,比如业绩增长乏力、不分红派息等。在朱林瑶重新掌握华宝国际大部分股份之后,华宝国际的经营风格又为之一变。

05

循环:历史是否重演?

2017年是华宝国际业绩增长的第二个分水岭。这一年,不仅朱林瑶重新掌控华宝国际大部分股份,而且华宝国际重启分红,经营业绩亦止跌反升。

2017年3月,华宝国际在连续4期中断分红后,再次启动了分红派息,并且此次分红率达到历史高点,分红额占当年净利润的60%以上。在此之后的2018年,华宝国际实现营业收入38.49亿元,较2017年的34.83亿元增长10.5%,一转以往年度经营颓势,2018年的分红额占净利润的比重也再创70.75%的高位 (表10)。华宝国际的股价也开始缓慢回升。

在经营业绩回升、分红派息率创新高的模式下,华宝国际还展开了金额高达6.96亿美元的大型收购。2018年6月,华宝国际以6.96亿美元的对价收购了嘉豪食品有限公司,这家公司以生产、销售调味品为主营业务,每年实现净利润在1.3亿元左右。

业绩、分红、大型收购以及分拆华宝股份上市,诸多利好消息成功吸引了市场的关注,再加上大股东再次持有较高股比,一切似乎又回到了最初。

回到华宝股份,在其A股上市后,朱林瑶通过华宝国际等主体持有华宝股份81.1%的股份,持股比例也较高,并且华宝股份上市第一年即进行高额分红,这些都是与华宝国际似曾相识的操作。而与华宝国际不同的是,朱林瑶所持华宝股份的股权尚处于锁定期,近3年时间减持受限。

关键的是,尽管华宝国际“不差钱”(截至2018年3月底,账上现金及等价物有66.36亿港元),但通过分拆华宝股份在A股上市,朱林瑶多了一个资本运作平台,为其运作提供了更大的空间和更多的选择,从而实现自身利益最大化。比如,在华宝股份股价逐步走高的情况下,很多并购重组项目就可以借助这家A股上市公司来进行运作;利用A股上市公司的高分红刺激H股上市公司股价上涨等,形成A股和H股之间的联动机制,打通两个上市平台运作的联系通道。

截至2018年3月15日,华宝股份市值265亿元,华宝国际市值128亿港元。如此利好下,或许朱林瑶在华宝国际上还会有相应的动作。

附文:

华宝国际低价借壳上市

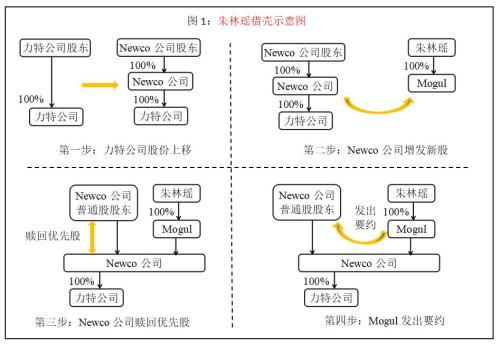

朱林瑶借壳力特公司大体上分两步进行,第一步是买壳,第二步是注入资产。

在买壳方案上,朱林瑶前后制定了两套方案,第一套方案于2003年10月开始执行。这一方案主要由四部分组成。

其一,力特公司层面换股。力特公司所有股东将其持有的股份平行上移至Newco公司,力特公司成为Newco的全资子公司。平行上移过程中,力特公司所有普通股每10股缩1股,即普通股股数由7.42缩至0.742亿股(图1)。

其二,Newco向朱林瑶控制的Mogul增发新股。Newco以每股0.1港元的价格向Mogul增发1.73亿普通股;以每股0.1港元的价格增发6.77亿股优先股(转股价为每股0.1港元),合计筹资0.85亿港元。

其三,Newco以所筹资金回购原股东所持优先股。Newco将以0.33亿港元赎回杨永生所持全部第1类优先股(每股赎回价为0.281港元),以0.24亿港元赎回高振顺及其他股东所持全部第2类优先股(每股赎回价为1港元),合计耗资0.57亿港元。

按照当初的设计,在完成前三步后,朱林瑶将持有Newco70%股份,杨永生持有6.43%,高振顺持有5.15%,社会公众股东持有剩余的18.42%。如果朱林瑶将其所持的优先股全部转股,其在Newco持有的股权比例将达到91.47%(表1)。

其四,Mogul发出收购要约。由于Mogul在Newco公司的持股超过30%,按照监管规则,Mogul将以每股0.1港元的价格向Newco的原股东发出全面收购要约。依此计算,朱林瑶需准备要约收购资金约742万港元。

朱林瑶实施的第一套方案,总的收购成本是0.85亿港元。至于第四步的要约收购,由于要约价格远低于市价,基本不具备可行性。收购协议签署日,力特公司收盘价为0.37元、前10个交易日均价为0.4港元、前6个月交易均价为0.31港元。朱林瑶获得Newco新股份以及发出的要约价格均远低于市价。

但时间刚刚过去2个月,朱林瑶的收购方案就发生了变化,主要变化点在于三方面,一是力特公司股东不再平行上移,双方直接交易力特公司的股份(力特公司仍每10股缩成1股);二是优先股的增发数量由6.769亿股调减至5.269亿股,调减1.5亿股;三是向朱林瑶发行认股权证,赋予其以每股0.1港元额外认购0.49亿股优先股的权利。

除这些变化之外,双方合作的主要条件均未发生变化,如增发价格仍是0.1港元/股、赎回第1类、第2类优先股等。经此调整,朱林瑶的收购成本下降到0.7亿港元,持股比例也随之发生变化(表2)。

比较前后两个方案,最大的不同之处是朱林瑶的收购资金由之前的0.85亿港元减少至0.75亿港元,减少0.1亿港元。变化的原因可能是朱林瑶为了进一步降低其收购支出。在此次借壳中,朱林瑶必须的支出是:以0.57亿港元代价赎回杨、高所持的优先股;偿还力特公司的历史债务750万港元以及补充力特公司500万港元的流动资金,三者合计约0.7亿港元。因此,朱林瑶在持股比例已经高达91%的情况下,就没有必要再额外增加0.15亿港元用于收购。考虑到前述以远低于市场价受让力特公司增发的新股和优先股,朱林瑶获得壳公司的成本非常之低。

总结朱林瑶的买壳之旅,其特点有三。

一是持股比例高。在持有普通股股份比例已达70%基础上,还认购5亿多优先股,转股后持股比例超过90%。这一持股比例虽已威胁到力特公司的上市公司地位(社会公众股持股比例不得低于25%),但为其后续的资本运作提供了非常大的空间。

二是成本低。无论是优先股还是普通股,朱林瑶的认购成本均远低于市价,也使后续的要约收购实际不可行。

三是区别对待。在此次收购中,力特公司的中小股东没有获得退出机会,但其两大股东以转让优先股的方式实现退出,并且对于第一大股东杨永生,朱林瑶付出的成本更高,以每股0.281港元的价格赎回每股账面值0.1港元的优先股,杨永生的收益接近3倍。

由于利益“平衡”得当,34岁的朱林瑶在2004年4月得以顺利完成对力特公司的收购,接下来就是向力特公司(后更名为华宝国际)注入其所控制的资产。受制于港交所的规则,朱林瑶在两年之后方才实施第二步,向上市公司注入资产。

港交所当时规定,当上市公司控制权发生变更的24个月内,控制人向上市公司累计注入资产的资产比率、代价比率、盈利比率、收益比例,和股本比率任一指标高于100%,都将被认定为反向收购(借壳上市),将以IPO申请的标准进行审批。力特公司当时的资产不过200万港元,朱林瑶在获得力特公司控制权后立即注入旗下资产,无疑将会按照IPO的标准进行审核。朱林瑶可能由于拟注入上市公司的业务还不能全部满足IPO的条件才不得不延迟两年开始实施。

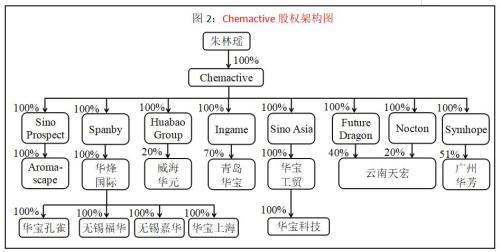

2006年,华宝国际以定向发行22.2亿股优先股的方式收购朱林瑶全资控制的Chemactive Investments(以下简称“Chemactive”),发行价格每股1.8港元,收购总对价为39.96亿元。收购时,Chemactive集合了朱林瑶的主要业务,规模位居国内同行业前列(图2),资产8.97亿元,负债3.83亿元,净资产5.14亿元;实现营业收入7.95亿元,营业利润3.82亿元,净利润3.11亿元,毛利率高达48%。

在将资产注入华宝国际时,朱林瑶采取的方式是华宝国际发行优先股,而非发行普通股。根本的原因是为了避免其在上市公司的持股比例超过75%,从而诱发华宝国际的退市风险。

在收购Chemactive前,朱林瑶已持有华宝国际1.731亿股普通股,占比70%。如果按照发行普通股的方式进行收购,朱林瑶将合计持有华宝国际至少23.931亿股普通股,占比远超75%,方案执行难度将会增加很多。

不过,尽管朱林瑶采用了发行优先股的方式进行收购,但其持有的优先股数将达到27.959亿股。若按照1:1转换为普通股的话,朱林瑶在华宝国际的持股比例将达到97.57%(表3)。为避免监管机构问询,朱林瑶主动承诺,其所持优先股只有在转股后仍符合上市公司股权分布要求时方才进行转股。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)