原标题:上证综指编制方案迎30年来首次重大修订 来源:中粮期货订阅号

7月22日起,上证综指将按照最新的修订的方案进行编制,作为A股最为投资者熟知的宽基指数之一,上证综指一直起到市场晴雨表的作用,此次对其编制方案的修订,是自1991年发布以来的首次重大修订。

上证综合指数此次修订方案充分借鉴了国际指数编制修订经验,立足境内市场发展实际,重要修订内容主要包括三方面,一是剔除风险警示股票,二是纳入科创板上市证券,三是延长新股计入指数时间。

近年来,市场类似“上证综合指数失真”、“未能充分反映市场结构变化”等意见频频出现,本次修订后,上证综合指数将能更加客观真实地反映沪市上市公司的整体表现,指数编制的科学性与合理性将进一步提升。

样本空间变化

此次修订方案中,上证综指选股的样本空间有较大变动。长期以来,作为全市场综合指数,上证综指一直将在上交所上市的全部股票作为指数样本股,此次对样本股的修订包括“一增一减”――纳入科创板上市证券,以及剔除风险警示股票:

1.剔除风险警示股票

按照上证综指最新修订方案,指数样本被实施风险警示的,从被实施风险警示措施次月的第二个星期五的下一交易日起将其从指数样本中剔除;被撤销风险警示措施的证券,从被撤销风险警示措施次月的第二个星期五的下一交易日起将其计入指数。

此次修订中将ST、*ST股票从指数样本剔除,主要是考虑到被实施风险警示的股票存在较高风险,基本面存在较大不确定性,剔除这些股票有利于上证综合指数更好发挥投资功能。另外,随着科创板、创业板注册制的逐步启动,A股市场的壳价值缩水,剔除风险警示股票有利于引导市场优胜劣的预期。

从对市场的影响来看,截至6月底,上证综合指数样本中包含95只被实施风险警示的股票,合计权重0.64%,所占比重较低,因此剔除后对指数价格的影响不大 ,不会改变其综合指数定位,可以进一步提高指数的投资价值。

2.纳入科创板上市证券

自2019年7月22日首批科创板股票上市以来,已运行一年时间,科创板整体运行平稳。截至6月底,科创板上市公司达到116家,总市值2.03万亿元,在上证A股中占比约5%,在市场占据较为重要的地位,将科创板股票纳入上证综指样本空间的时机已较为成熟。科创板上市证券将按修订后规则纳入,有助于进一步提升上证综合指数的代表性。

另外,从行业结构来看,科创板聚集了一批科创型新兴产业公司,电子、机械设备、计算机、医药生物行业公司市值权重均在15%之上,代表了我国经济产业结构调整方向;而目前上证综指仍以传统行业为主,仅银行业占比就超过20%。

将科创板纳入上证综指选股范围后,预计机械设备、计算机、电子行业权重将分别由1%左右的提升,同时银行板块权重将减少1.1%。科创板股票纳入后将进一步提升上证综合指数中新兴产业上市公司的占比,使上证综合指数更好反映市场结构变化,以及我国经济转型升级的发展变化。

样本调整规则变化

此次修订中较为重要的一点是对新股纳入指数的时间进行了调整。

长期以来,沪市新股上市的平均一字涨停天数都在8日左右,且在上市后的10日-3个月,基本处于股价的高位,后逐步回复到行业平均水平,新股上市1年后,除2014年、2015年,涨幅均回落至高位的一半或更低。

此前,新股上市第11个交易日就会被计入指数,这意味着新股很可能以涨停价计入上证综指,之后股价回落,会大幅拖累指数表现。 因此,将新股纳入时间延后至上市满一年(对于巨型企业上市满三个月),可以使指数运行更为平稳,减少新股高波动性对指数的负面影响,提振指数表现。

如果按照修改的新股纳入时间和剔除风险警示股票的编制方案,对2005年开始上证综指的数据进行回测,将会比当前点位高出10%左右。

指数计算不变

此次上证综指编制修订方案并未对指数的计算方法进行修改,依然按照总市值加权方式,即样本股总市值比基期来计算当前点位。目前市场中常见的其它宽基指数如沪深300、上证50指数等,都采用了自由流通市值加权方式。

如果采用自由流通市值加权,上证综指的价格表现将会有所提高。 这主要由于上交所上市的国企蓝筹股市值巨大,但其中多数国有股东持有的股份并不实际流通,这部分公司多以传统行业为主,在近年科技消费牛市中,表现相对不佳,拖累了指数整体走势。

从指数的可投资性、可交易性来看,目前市场上使用沪深300、中证500、上证50指数这类以自由流通市值加权的指数来开发金融产品的较多。

此次修订未对指数计算方法修改,可能是考虑到上证综合指数的定位,即反映全市场的整体市值变动,而不仅是可流通部分,这可能在一定程度受减弱了指数的可投资性。

对市场有何影响?

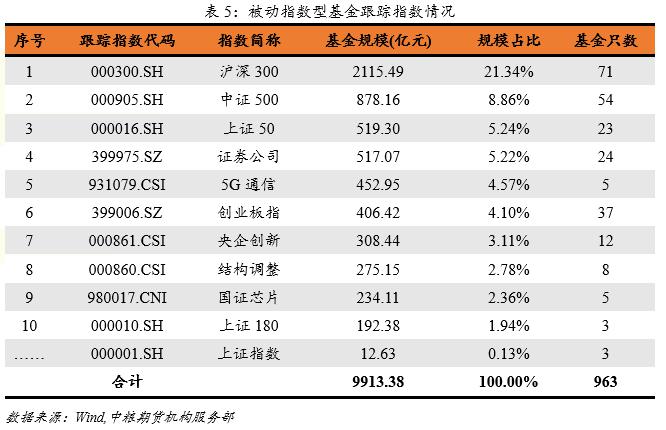

从被动资金的影响来看,由于市场上目前只有两只被动跟踪上证综指的指数基金,包括联接基金合计规模仅在12.63亿元左右,因此这部分基金调仓对成分股和指数的资金冲击较小。 另外,如前文所述,尽管上证综指行业分布较为均衡,但可投资性和弹性较差,因此可能不会出现被动基金规模和数量的跳跃增长。

从更长期的视角来看,这次上证综指编制方案的修改将使指数更好地反应沪市上市公司的总体表现,有利于提升指数的代表性和稳定性,帮助投资者做更有效的市场参考,无疑是完善指数功能的积极举措。

未来发展方向

当前上证综指面临的困境或者说被质疑最多的声音主要是“十年不涨”的问题,究其原因,主要在于上证综指估值下行,未能反映国内经济的增长。

从近十年情况来看,标普500指数估值呈现震荡上行趋势,当前PE在28倍左右,较2010年7月初增长了一倍,而上证综指当前PE在15倍左右,实际上还略低于十年前的估值水平,在全球股指估值中也处于较低位置,因此拖累了指数表现。

另一方面,从成分股行业分布来看,标普500指数以信息技术、可选消费、医疗保健这类“新经济”企业为主,具备将强的盈利能力,占比超过60%;而上证综指中金融行业占比最高,接近30%,这类行业成长性较差,而沪深300、上证50等A股宽基指数,也同样以传统行业为主,使得指数的估值以及盈利水平弱于美股。

面临同样问题的恒生指数,也在今年5月时,宣布同股不同权公司及第二上市公司正式被纳入恒生指数、国企指数选股范畴,包括阿里巴巴、美团点评、小米集团等科技创新公司有望纳入样本股。

未来A股的行业比重、估值体系可能会更快地向趋向于美股,除通过修改编制方法来提高指数的市场代表性外,为体现近年来消费、科技产业的景气,更多的还需要引导创新公司在A股上市,完善指数产业结构,使A股指数更能反映国内经济结构的转型。

黄少艺 投资咨询证号:Z0013226

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)