原标题:银保监会批评20家寿险公司:新华保险销售误导问题 引发非正常退保风险!

来源:13个精算师

刚刚

银保监会点名通报

①20家寿险公司

12项产品问题

(产品设计、费率厘定、销售规则等)

②新华保险销售误导

在某省集中暴露,引发非正常退保

终究还是年金保险“惹的祸”

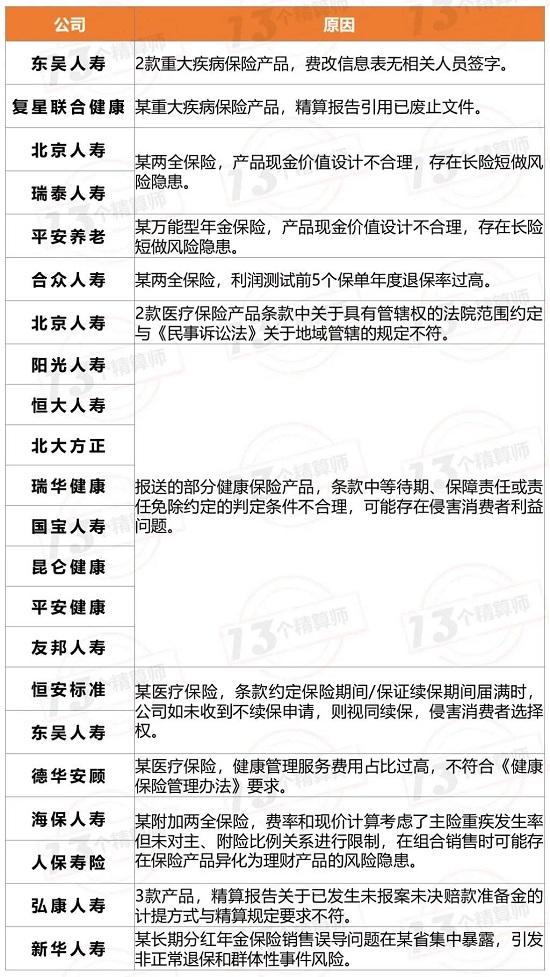

★ 通报20家寿险公司★

2020年年初,人身险部就点名通报了19家寿险公司存在产品问题

时隔半年,人身险部再次通报20家公司的产品问题,剑指近期备受关注的产品组合销售问题,还有年金保险的销售误导等。

也就是说,2020年银保监会已经先后两次共通报了33家寿险公司(去重)存在产品问题。

★ 新华保险“三宗罪” ★

分红年金保险,销售误导

需要注意的是,此次银保监会单独点名新华保险,指出其某款长期分红年金保险销售误导问题在某省集中暴露,引发非正常退保和群体性事件风险。

1.分红年金销售误导的“三宗罪”:夸大收益,隐瞒保险期间、退保损失

一是夸大产品收益,部分保单存在“十年翻番”的误导宣传;

二是隐瞒保险期间,该产品保险期间为保单生效起至投保人80周岁,部分投保人误以为保险期间为10年,84%的保单将于今明两年满10年;

三是隐瞒退保有损失,不告知投保人提前退保只能领取保单现金价值,扣除费用之后的现金价值可能低于投保人所缴保费。

2.问题严重,严肃追责

监管部门表示,上述问题严重违反监管规定,将依法严肃追责。

这让小编想起了,人保寿险一家牵连邮储银行和农行,年初银保监会连开三张罚单,罚款金额高达618万。

其中,人保寿险因为电网销欺骗投保人问题,未按规定使用条款等问题,被罚338万。

此次,新华保险的销售误导问题又会被罚多少呢?

3.分红产品的那些事儿:利与弊?

其实,今年在新冠疫情和寿险改革的双重压力下,寿险展业困难保费承压,以至于各家公司纷纷扩招业务员,或者冲击银保渠道以求规模扩张。

在这其中,新华保险的保费增速,可以说是老牌险企中最亮眼的。

2020年一季度末,新华保险的保费收入为582亿,同比增长34.9%,保费排名上升5位成为寿险业保费规模第四。

而这背后靠的就是银保渠道和分红险!

其实,分红型保险的吸金之路,也是2019年众多快速增长的寿险公司选择的捷径,小编在之前的多篇文章中都有提过。

虽然,分红型产品能够助力公司快速实现规模的扩张,但是,弊端就是这次监管点名新华的销售误导问题。

所以,这对于保险公司来讲是需要权衡利弊的一个问题!毕竟,鱼和熊掌不可兼得~

对于消费者,大家在选择分红型产品时,请一定仔细看产品,不要盲目相信高收益,毕竟郭主席曾说过太高的收益率大家就要做好亏本的准备!

★ 十二类问题:长险短做★

产品组合异化为理财产品

1.部分健康保险产品,可能存在侵害消费者利益问题

监管通报8家寿险公司的部分健康保险产品,条款中等待期、保障责任或责任免除约定的判定条件不合理。

8家公司分别是:阳光人寿、恒大人寿、北大方正、瑞华健康、国宝人寿、昆仑健康、平安健康、友邦人寿。

还有恒安标准、东吴人寿,2家寿险公司约定公司如未收到不续保申请,则视同续保。

关于“百万医疗”自动续保的坑,小编已经在《银保监会点名19家寿险公司产品问题:剑指医疗险,重疾险,护理险!》文中提过,大家可以看看~

2.保险产品异化为理财产品

前一阵儿,三峡人寿因为“重疾+两全” 产品组合,严重异化为理财产品,已经被叫停新产品备案6个月(就是那款号称IRR6%的)。

此次,监管再次点名海保人寿、人保寿险,两家公司在组合销售时可能存在保险产品异化为理财产品的风险隐患。

其实,说到底还是盲目寻求规模惹的祸,就跟分红产品是一样的~

★ 银保监会严禁三大内容 ★

异化产品、虚假宣传

主附险搭配错乱

此次,银保监会还要求各家公司高度重视产品开发,严禁以下行为:

①严禁异化产品设计,通过现金价值计算、退保率、费用率等精算假设参数调整变相突破产品监管规定;

②严禁主附险搭配错乱,产品销售使用偏离设计初衷;

③严禁对产品期限、保险利益等进行虚假宣传,侵害消费者合法权益。

★ 提示关注三类问题 ★

《中国银保监会办公厅关于印发普通型人身保险精算规定的通知》(银保监办发〔2020〕7号)印发后,对普通型产品提出新的精算要求。

请各公司关注如下问题:

①对于保险期间一年以上的保险产品按其他合理的计算基础和方法确定保单现金价值的,应当在精算报告中明确说明计算的现金价值不低于本规定所要求的保单年度末保单最低现金价值。

②对保险期间一年及以内的产品,保单年度中保单最低现金价值按照未经过净保费方法确定的,计算未满期净保费的费用率不应高于定价预定附加费用率。

③采用自然保费定价的长期保险产品,应当在产品精算报告中说明非平准保费责任准备金计算方法。

|温馨提示

自从2019年,银保监会建立了人身保险产品通报制度后,已经相继五次通报了近63家寿险公司(去重),费率浮动范围不明确、产品设计雷同等诸多产品问题。

各家公司一定要重视!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:潘翘楚

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)