原标题:靳毅:银行板块持续下跌 同业存单发行增加 来源:金融界网站

投资要点

行业新闻与监管动态

重点包括:1)国新办举行银行业保险业一季度运行情况发布会;2)银保监会拟规范保单质押贷款;3)多家银行公告暂停原油产品新开仓交易。

市场表现

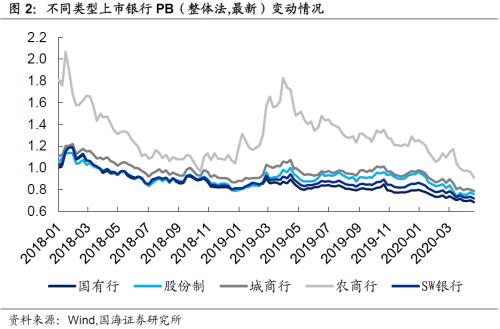

报告期内(2020/04/13-2020/04/26),银行板块个股多数下跌。其中银行(申万)下跌1.06%,跑输沪深300指数1.80%。截至2020/04/24,银行板块PB(整体法、最新)为0.72倍,其中国有行、股份制、城商行、农商行PB估值分别为0.68倍、0.76倍、0.79倍、0.91倍。相对而言处于较低水平,各个类型银行估值水平均有所下降。

报告期内(2020/04/13-2020/04/26),银行转债全部下跌。其中浦发转债(-0.66%)、无锡转债(-0.71%)、苏银转债(-0.94%)、中信转债(-0.99%)、江银转债(-1.63%)、苏农转债(-1.77%)、张行转债(-1.81%)、光大转债(-1.85%)。转股溢价率方面,现存银行转债转股溢价率均有所上升。

同业存单

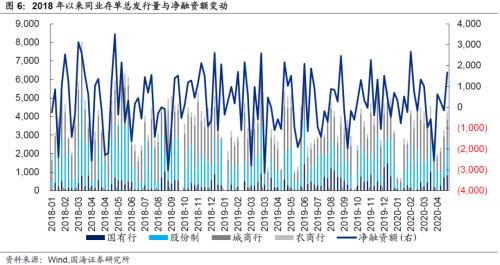

报告期内,同业存单总发行量、净融资额均大幅上升。国有行、城商行实际发行额大幅上升,股份制银行、农商行实际发行额小幅上升。发行利率方面,最近一周,国有行、股份制较上周有所上升,城商行、农商行较上周有所下降。

不同期限方面,6M、1Y期限实际发行额大幅上升,3M期限实际发行额小幅上升,1M、9M期限实际发行额有所下降。发行利率方面,1M、6M、1Y期限同业存单较上周有所下降,而3M、9M期限同业存单较上周有所抬升。

银行理财

报告期内,共发行理财产品1,416只,其中各个期限产品发行数量均较上个报告期出现了小幅下降。预期年收益率方面,不同期限理财产品预期年收益率有所下滑。目前1周、1个月、3个月、6个月、1年期限理财产品预期年收益率分别为3.37%、3.70%、3.99%、4.00%、4.23%。

风险提示

权益市场走低的潜在可能性;监管政策发生不利变化。

【银行观察双周报】

一、行业新闻

1、4月22日,国新办举行银行业保险业一季度运行情况发布会:1)截至一季度末银行业不良率2.04%,较年初上涨0.06个百分点,餐饮等小微企业不良贷款上升较快,预计二季度不良率可能会有些上升,但不会太大,风险也完全可以控制。

2)一季度末普惠型小微企业贷款同比增长25.93%,五家大型银行新发放普惠型小微企业贷款利率4.3%,在2019年基础上进一步下降0.3个百分点。

3)贷款一定要按照申请贷款时的用途真实使用资金,要求银行一定要监控资金流向,确保资金运用在申请贷款时的标的上,对于违规把贷款流入到房地产市场的行为要坚决予以纠正。

2、银保监会近日发布《关于做好2020年银行业保险业服务“三农”领域重点工作的通知》要求:对受疫情影响较大的涉农主体不得盲目抽贷、断贷、压贷,对到期还款困难的适当予以展期、续贷或调整还款付息计划,下调贷款利率,减免手续费及提高不良贷款容忍度等。

3、央行办公厅课题研究小组发文称:完善货币政策决策执行机制,健全宏观审慎政策框架,建立现代金融基础设施和中央银行金融服务体系,推动形成高效的货币财政政策协同机制以及中央银行财务预算管理制度;建立金融科技规范发展制度体系,推进我国DC/EP法定数字货币研发。

4、央行副行长范一飞表示:将会同相关监管部门做好统筹与协同,强化监管顶层设计和整体布局,共同构建多层次、系统化金融科技监管框架;加强数字化监管能力建设,强化监管渗透的深度和广度,加快金融科技监管的数据加持、科技武装。

5、多家银行公告暂停原油产品新开仓交易:1)建设银行发布公告称,鉴于当前的价格风险和流动性风险等因素,暂停账户原油Brent与账户原油WTI品种月度合约的开仓交易,持仓客户的平仓交易不受影响。

2)交通银行公告称,鉴于当前原油市场价格风险和流动性风险等因素,自4月23日起,暂停记账式原油产品的新开盘交易,现有持仓客户的平盘交易不受影响。

6、工商银行与商务部签署《“稳外贸、稳外资”合作备忘录》:工行将提供1500亿元专项融资规模,支持外贸、外资及全球供应链企业稳定生产经营。

7、光大银行近日宣布将投入5亿元用于年度金融科技创新项目孵化:通过支持新产品、新模式、新市场的开拓创新,营造全行支持创新、鼓励创新的体制机制和文化氛围,助力实现打造一流财富管理银行的战略目标。

二、监管动态

1、银保监会就《信托公司行政许可事项实施办法》公开征求意见:拟取消外资金融机构入股信托公司10亿美元总资产要求;强化监管导向,匹配行业发展实际,鼓励信托公司开展本源业务,引导信托公司完善公司治理,助推信托业转型发展。

2、银保监会拟规范保单质押贷款:明确要求贷款申请人不得将所借款项用于房地产和股票投机,不得用于购买非法金融产品或参与非法集资,不得用于未上市股权投资。

三、市场表现

报告期内(2020/04/13-2020/04/26),银行板块个股多数下跌。其中银行(申万)下跌1.06%,跑输沪深300指数1.80%。上市银行中涨跌幅前五分别为平安银行(3.52%)、招商银行(1.28%)、宁波银行(1.07%)、农业银行(-0.29%)、交通银行(-0.77%);涨跌幅后五分别是江苏银行(-4.49%)、西安银行(-4.51%)、紫金银行(-5.35%)、青农商行(-6.61%)、常熟银行(-7.56%)。

截至2020/04/24,银行板块PB(整体法、最新)为0.72倍,其中国有行、股份制、城商行、农商行PB估值分别为0.68倍、0.76倍、0.79倍、0.91倍,相对而言处于较低水平,各个类型银行估值水平均有所下降。

报告期内(2020/04/13-2020/04/26),银行转债全部下跌。其中浦发转债(-0.66%)、无锡转债(-0.71%)、苏银转债(-0.94%)、中信转债(-0.99%)、江银转债(-1.63%)、苏农转债(-1.77%)、张行转债(-1.81%)、光大转债(-1.85%)。

转股溢价率方面,现存银行转债转股溢价率均有所上升。截至2020/04/24,各银行转债转股溢价率、YTM分别为:张行转债(27.19%、-0.28%)、光大转债(29.83%、-2.31%)、苏农转债(41.63%、1.67%)、中信转债(54.90%、1.88%)、无锡转债(44.68%、0.09%)、苏银转债(46.74%、1.41%)、江银转债(24.82%、-0.19%)、浦发转债(59.22%、1.91%)。

四、行业数据跟踪

4.1、同业市场

报告期内(2020/04/13-2020/04/26),资金利率整体下行。截至2020年04月24日,1天/7天/1个月/3个月银存间质押式回购加权利率,较04月10日分别变动-42.09BP、-10.48BP、17.69BP、0.00BP;隔夜/1周/1个月/3个月/6个月SHIBOR,较04月10日分别变动-43.70BP、-9.50BP、-9.80BP、-11.10BP、-12.00BP。

报告期内,同业存单总发行量、净融资额均大幅上升。同业存单总发行量为8277.70亿元,较上期增加3911.10亿元;净融资额为1512.40亿元,较上期增加635.06亿元。分评级来看,AAA级发行总额占比为86%;AA+级发行总额占比为11%;AA级发行总额占比为2%。

同业存单发行主体结构:报告期内,国有行、股份制、城商行、农商行同业存单实际发行额分别为1549.90亿元、2228.80亿元、2974.20亿元、774.90亿元;较上期变动1215.60亿元、516.30亿元、1112.50亿元、390.80亿元,国有行、城商行实际发行额大幅上升,股份制银行、农商行实际发行额小幅上升。

发行利率方面,最近一周,国有行、股份制较上周有所上升,城商行、农商行较上周有所下降。最新一周国有行、股份制、城商行、农商行同业存单发行票面利率的加权平均利率分别为1.6611%、1.6566%、1.8907%、1.7206%。

同业存单发行期限结构:报告期内,1M、3M、6M、9M、1Y期限同业存单实际发行额分别为588.4亿元、736.2亿元、1564.4亿元、206.2亿元、4497.1亿元;较上期分别变动-12.60亿元、82.90亿元、1089.70亿元、-192.60亿元、2258.30亿元,不同期限方面,6M、1Y期限实际发行额大幅上升,3M期限实际发行额小幅上升,而1M、9M期限实际发行额有所下降。

发行利率方面,1M、6M、1Y期限同业存单较上周有所下降,而3M、9M期限同业存单较上周有所抬升。最新一周1M、3M、6M、9M、1Y同业存单发行票面利率的加权平均利率分别为1.6193%、1.5864%、1.7492%、2.1600%、1.7578%。

4.2、银行理财

报告期内,共发行理财产品1,416只,其中1-3月期限产品最多,为548只;其次是3-6月期限产品,为518只;然后是6-12月期限产品,为214只;其他期限理财产品数量则较少。其中各个期限产品发行数量均较上个报告期出现了小幅下降。

预期年收益率方面,不同期限理财产品预期年收益率均有所下滑。目前1周、1个月、3个月、6个月、1年期限理财产品预期年收益率分别为3.37%、3.70%、3.99%、4.00%、4.23%。

从发行类型来看,报告期内发行产品中,非保本型理财产品占84%,保本浮动型理财产品占14%,保本固定型理财产品占2%。从预期收益率水平来看,报告期内发行产品预期收益率以3-5%(含)为主,占所发行产品50%。

报告期内,发行理财产品数量最多的银行为中国民生银行,对应发行数量为141只,市场占比为9.96%;其次是南京银行,对应发行数量为90只,市场占比为6.36%;然后是江苏银行、农业银行,市场占比分别为3.88%、3.53%。

4.3、企业融资

票据直贴利率方面,截至2019/12/05,珠三角、长三角、中西部、环渤海6个月日票据直贴利率分别为2.41‰、2.40‰、2.42‰、2.43‰,较前期分别变动0.11‰、0.20‰、0.02‰、-0.07‰。

债券融资方面,报告期内企业债合计发行318.80亿元,较上期增加154.40亿元;最近一周企业债票面利率加权平均利率为3.7175%,较上周有所下降。报告期公司债仅合计发行866.24亿元,较上期增加559.64亿元;最近一周公司债票面利率加权平均利率也为3.1208%,较上周有所下降。

股权融资方面,截至2020/04/26,4月份股权融资规模合计为1097.85亿元,较整个3月份增加了156.38%。其中IPO、增发、配股、优先股、可转债、可交换债募集资金分别为139.57亿元、713.85亿元、64.34亿元、0亿元、151.37亿元、28.70亿元。

五、风险提示

第一,权益市场走低的潜在可能性。

第二,监管政策发生不利变化。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)