“大糖时代”:1.1亿中国糖尿病人和每年6000亿的治疗费用

糖尿病早已不是少数有钱人才会得的“富贵病”,你离糖尿病有多远?

——“糖尿病?不,我要得还早着呢。”

——“我身体好好的,不可能有糖尿病。”

此类“无知无畏”的言论经常出现在许多医生与病人的对话中,大多数人对自己是否得了糖尿病没有清晰认知。另一方面,统计数字却表明我国糖尿病患者数量在迅速增加,且未被诊断的“隐形”糖尿病人还有很多。

糖尿病早已不是少数有钱人才会得的“富贵病”,你离糖尿病有多远?

01糖尿病大国例行先看数据。

糖尿病是慢性渐进性的非传染性疾病,以血液内葡萄糖(血糖)水平不断升高为特征,其发生或是因为胰腺不能分泌足够的胰岛素来调整血糖,或是因为身体不能有效使用其所分泌的胰岛素。

世界卫生组织(WHO)在《全球糖尿病报告》称,2014年全球有4.22亿人(或人口的8.5%)患有糖尿病,大多数生活在发展中国家。

国际糖尿病联盟(IDF)最新发布的《2017年全球糖尿病地图》显示,2017年全球有4.25亿成年人是糖尿病患者,同比上一年增长2.41%;2015年全球20-79岁年龄组人群中,大概有500万人死于糖尿病。

由于中国庞大的人口基数,贡献了全世界1/3的糖尿病患者。中国成年人的糖尿病患病率为9.7%~11.6%,糖尿病患病人群约1.1亿。2017年,我国糖尿病标化死亡率为10.25%。

糖尿病主要有四种类型,多为2型和1型。其中大部分患者是2型糖尿病,占90%以上,1型糖尿病约占5.0%,城市妊娠糖尿病的患病率接近5.0%,其他类型糖尿病仅占0.7%。

社会老龄化、城镇化这些趋势进一步加剧了问题的复杂性。根据中华医学会糖尿病学分会《中国2型糖尿病防治指南(2010年版)》,数次糖尿病流行病学调查情况如下:

此外,经济发达程度与糖尿病患病率有关:在1994年的调查中,高收入组的糖尿病患病率是低收入组的2~3倍。最新研究发现发达地区的糖尿病患病率仍明显高于不发达地区,城市仍高于农村。

我国未诊断的糖尿病比例高于发达国家:2007~2008年全国20岁以上成人糖尿病患者中,新诊断的糖尿病患者占总数的60%,尽管较过去调查有所下降,但远高于发达国家(美国约48%)。

男性、低教育水平是糖尿病的易患因素:在2007~2008年的调查中,调整其他危险因素后,男性患病风险比女性增加26%,而文化程度大学以下的人群糖尿病发病风险增加57%。

国内缺乏儿童糖尿病的流行病学资料,但从临床工作中发现,近年来20岁以下的人群中2型糖尿病患病率显著增加。

02我国何以成为糖尿病大国?事实上,我国的1型糖尿病比例是很低的,成为糖尿病大国主要源于2型糖尿病的急剧增加。

根据上述流行病学调查显示,1980年2型糖尿病的患病率为0.67%,1994年2.28%,2008年猛增至9.7%,到2017年的11.6%,可谓是狂飙式增长了。

在短期内糖尿病患病率的急剧增加可能有多种原因:

城市化:中国城镇人口占全国人口比例已从2000年的34%上升到2006年的43%。

老龄化:中国60岁以上老年人的比例逐年增加,2000年为10%,到2006年增加到13%。2007~2008年调查中60岁以上的老年人糖尿病患病率在20%以上,比20~30岁的人患病率高10倍。在调整其他因素后,年龄每增加10岁,糖尿病患病率增加68%。

上述两个原因很好理解,还有的原因就是中国人越来越胖了,也有一部分人群可能是管不住嘴、迈不开腿。

生活方式改变:城市化导致人们生活方式的改变,每天体力活动明显减少,但热量摄入并没有减少,脂肪摄入在总能量摄入中所占比例明显增加。同时,生活节奏的加快也使得人们长期处于应激环境,这些改变可能与糖尿病的发生密切相关。

肥胖和超重的比例增加:在2007~2008年调查的资料中,按WHO诊断标准,超重人口占25.1%,肥胖占5%,与1992年及2002年相比较均大幅增加。

还有就是遗传基因的关系,中国人可能为糖尿病的好发人群。

中国人的易感性:当肥胖程度相同时,亚裔人糖尿病风险更高。与白人相比较,在调整性别、年龄和体重指数(BMI)后,亚裔人糖尿病的风险比为1.6。发达国家和地区的华人糖尿病的患病率和发病率高于白种人,也支持中国人是糖尿病易感人群的论点。

糖尿病患者生存期增加:随着对糖尿病患者各种并发症的危险因素控制水平的改善,以及对并发症治疗水平的提高,糖尿病患者死于并发症的风险已明显下降。

03沉重的经济负担2010年,全世界11.6%的医疗卫生费用花费在防治糖尿病上,WHO估计2005~2015年,中国由于糖尿病及相关心血管疾病导致的经济损失达5577亿美元。

糖尿病对于医疗卫生体系和社会来说都是一个巨大的负担。与正常血糖人群相比,糖尿病患者住院的天数每增加1倍,医疗费用就增加2.4倍。IDF发布的《糖尿病概览》显示,2015年中国糖尿病的总支出在551亿~884亿美元之间。国内统计数据显示,2014年我国糖尿病医疗消耗为803.30亿元,消耗了5.4%用于慢性病医疗费用补偿的社保基金。

随着医疗服务需求的提升和医疗服务质量的增加,这种增长趋势还会继续。按照以往糖尿病医疗费用的发展特征,2020年糖尿病医疗费用将达到1437.4亿元,到2040年,中国在糖尿病相关疾病的卫生总费用将会达到720亿美元。

2012年,美国医疗卫生体系在已确诊2型糖尿病病例上的支出约为1760亿美元,其中约61%的费用用于糖尿病并发症治疗;英国糖尿病患者消费占NHS总预算10%,其中80%源于并发症治疗。在我国治疗糖尿病的总费用中,84.6%是用于治疗相关并发症的费用(包含住院和手术的费用)。

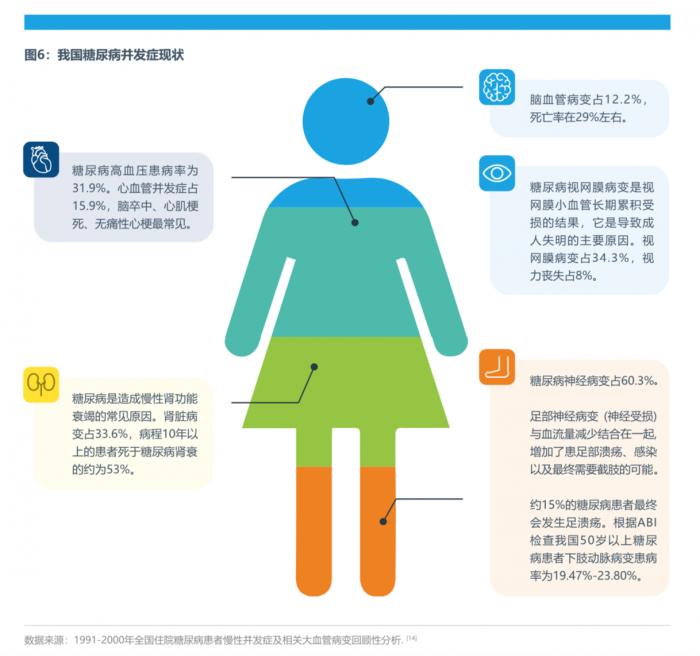

糖尿病的另一大可怕之处在于其并发症。急性并发症主要有糖尿病酮症酸中毒、糖尿病高血糖高渗状态及低血糖发作。慢性并发症的主要原因是长期高血糖导致的血管内皮损伤,比如微血管病变主要为糖尿病视网膜病变、糖尿病肾病及糖尿病周围神经病变;大血管病变包括严重的心脑血管事件,如心肌梗死、脑血管病变甚至脑卒中。其他慢性并发症包括抑郁、痴呆、性功能障碍等。

图源:《IQVIA聚焦慢性疾病的管理与保障》

并发症费用支出也占了糖尿病治疗总费用的绝大部分。美国医药分析机构IQVIA计算结果显示,在现行管理模式下,我国糖尿病的直接花费每年约为6210亿元人民币,包括5930亿元的并发症治疗费用和280亿元的糖尿病治疗费用(血糖控制和心血管危险因素控制药物)。未经治疗的糖尿病人群则会因为并发症等情况产生更多医疗成本,估计为11220亿元。

目前,我国33.4%的糖尿病医疗费用需要由患者自行承受,给不少家庭带来沉重的经济负担。糖尿病医疗费用以门诊费用为主,占比为61.0%,住院费用占比为39.0%,门诊费用中药品费用占比为3.8%,糖尿病住院费用中药品费用占比为31.8%。

04复杂的糖尿病药物与市场降糖药的用药既多元又复杂,根据《中国2型糖尿病防治指南(2010年版)》:

糖尿病治疗药物主要可以分为口服降糖药和胰岛素两大类,其中口服降糖药又可进一步分为胰岛素促泌剂(磺酰脲类、格列奈类、二肽基肽酶IV抑制剂和胰高血糖素样肽1类似物等)、胰岛素增敏剂(双胍类和噻唑烷二酮类)、钠葡萄糖协同转运蛋白2抑制剂以及α-葡萄糖苷酶抑制剂等。根据IQVIA数据,从市场规模上看,口服降糖药与胰岛素约各占一半。

1型糖尿病患者是身体无法生产足够的胰岛素,需终身使用胰岛素进行治疗,也称胰岛素依赖型糖尿病。

更大的市场来自于2型糖尿病患者,也称非胰岛素依赖型糖尿病,一线首选治疗药物为二甲双胍,血糖控制不佳时可加用其他口服降糖药或胰岛素。

在药品使用方面,我国社会医疗保险几乎涵盖糖尿病患者的治疗需求,包括12种胰岛素,8种甲类,4种乙类;阿格列汀、利格列汀、沙格列汀、维格列汀、西格列汀共5个DDP-4抑制剂;格列齐特II、米格列醇、米格列奈钙进入医保乙类;格列美脲、阿卡波糖乙类升为甲类;取消吡格列酮、罗格列酮的使用限定范围;GLP-1受体激动剂利拉鲁肽通过高价药谈判进入国家医保目录。

口服降糖药上,从市场竞争格局上看,α-葡萄糖苷酶抑制剂为第一大品种,市场规模超过40亿元。

其他药物,双胍类作为经典用药,药效稳定,市场份额稳定中略有增长;磺脲类、格列酮类和格列奈类药物销售稳定;2005年以后于国外上市的GLP-1受体激动剂、DPP-4抑制剂、SGLT-2抑制剂类药物,由于药效好、使用方便等原因在海外市场份额不断提升,但由于价格昂贵,大约仅占国内口服糖尿病药物市场的5.6%,远低于发达国家和地区超过50%的比例。未来随着我国用药结构的进一步升级和医保目录扩容,市场广阔。

今年2月26日,礼来的GLP-1受体激动剂周制剂度拉糖肽在中国获批。6月16日,度拉糖肽(度易达)正式上市。至此,国内已有包括诺和诺德、豪森、三生制药等多家GLP-1药物上市。

度拉糖肽适用于成人2型糖尿病患者的血糖控制,包括单药以及接受二甲双胍和/或磺脲类药物治疗血糖仍控制不佳的患者。

国内血糖控制情况不容乐观,患者血糖达标率仅为15.8%。在生活方式和运动基础上,口服降糖药是常见的降糖方案,当其疗效不佳后,医生会建议注射治疗。

《糖尿病患者的注射给药方式负担研究报告》指出:90%患者认为每日注射治疗对日常生活造成影响,72%患者认为每日注射治疗的种种不便影响了他们遵照医嘱坚持注射,32%的患者因为每日注射的不便考虑放弃注射治疗。

许多需要注射治疗的患者,或是出于对针头的恐惧,或是因为每天注射不方便,产生了严重的心理负担从而影响治疗依从性,导致血糖控制不理想,甚至认为是药物疗效有限,便自行停药、换药,影响血糖达标。

当然,价格也是患者考量的另一大因素。21新健康查询某网站的价格,度拉糖肽1.5mg:0.5ml一支价格约为420元,利拉鲁肽3ml:18mg一支价格约为490元,艾塞那肽微球2mg*4支的价格为2085元,一支约为521元。一周一针,都不便宜。

为了进一步拓展市场,各家药企也是使出了浑身解数,能进医保是最大的利好。

放量的典型代表是诺和诺德的明星降糖药利拉鲁肽,在2017年通过与中国国家医保局降价谈判的方式,降价46%进入了国家医保目录。2018年销售收入增长了73%,营收5.21亿丹麦克朗,约5.34亿人民币。

对于新上市的度拉糖肽定价,礼来中国总裁兼总经理季礼文在接受21新健康采访时表示,“这个产品定价我们采用了一致定价的策略,首先比较周制剂和日制剂的价格,同时就剂量在GLP-1药品当中进行对比,此外也会比较当地市场中人群的购买力,考虑到患者的可支付性。事实上,我们所定价格低于去年年初上市的某周制剂药品价格,非常遗憾这次我们没有赶上医保评审时间的窗口,因为数据抓取节点在去年的12月份。在产品上市同时启动了患者福利计划,度易达相较目前同等剂量的GLP-1已上市药品,这个价格是相当甚至更低的。”

至于GLP-1市场有多大,礼来中国糖尿病产品事业部副总裁陈军对21新健康表示,除了未诊断出来的患者,“一开始诊断出来的并开始用药的糖尿病患者大概有4000万左右,按照治疗规范是先用口服药治疗。在口服药用二甲双胍以及二甲双胍联用仍然血糖控制不好的这部分患者,是度易达最适合的群体,估计有数百万,而且会持续增加。”

根据EvaluatePharma数据,预计到2024年,抗糖尿病药物市场是仅次于肿瘤的第二大治疗领域,销售额达600亿美元,由于强势的糖尿病药物组合,诺和诺德将保持主导地位,其市场份额从2017年的29.7%增加到2024年的35.3%,贡献来源于每周一次的GLP-1激动剂Ozempic,其口服配方以及胰岛素degludec产品组合(Tresiba,Xultropy,Ryzodeg)的持续增长。

礼来预计将保持其第二的位置,2024的市场份额为14.2%,复合年增长率3%,贡献即来源于GLP-1激动剂度拉糖肽Trulicity的持续增长,且其将成为糖尿病患者中最畅销的产品。

2024年抗糖尿病市场前五大药品,图源:EvaluatePharma

糖尿病早已不是少数有钱人才会得的“富贵病”,你离糖尿病有多远?

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)