消费贷存量巨大,风险在逐渐累积:(1)我国的短期消费贷存量已达8.4万亿,信用卡应偿总额已经达到了6.6万亿。消费贷的增速一直维持在20%以上,快速增长的同时,风险也在累计。(2)2017年后,消费贷增速与消费增速出现背离,却与居民中长期贷款的减少拟合的很好。新增消费贷和信用卡贷款可能主要流入房地产市场,这使得消费贷的风险在不断的累积。

我国处在债务周期的下行阶段,去杠杆快慢决定了消费贷的风险:(1)我国居民杠杆率虽然低于日本、美国,但是短期上涨较快,在发展中国家已经排第一。而中国能够获得贷款的人数比例远远小于欧美发达国家,所以虽然我国居民部门整体的杠杆率不高,但是贷款可能都集中在少数人身上,这部分人的杠杆率并不低。

(2)我国将在未来大概率进入债务周期的下行阶段,在去杠杆的阶段,消费贷的风险可能会逐渐显露。

(3)从日美去杠杆的经验来看,去杠杆的速度可能决定了消费贷不良率的上升幅度。美国快速去杠杆,消费贷的不良率上升很快,最高达到了11.3%。而日本去杠杆的速度较慢,消费贷的不良率上升幅度可能较小。我国现在的宏观情况与美国08年有部分相似性,需要警惕去杠杆过快,导致消费贷不良率大幅上升的风险。

我国主要银行的消费贷增速较快,需要警惕风险:在银行间流动性宽松、经济下行的情况下,银行大力发展利润率高的消费贷业务。2017年全国主要银行的消费贷存量已达1.95万亿,同比增速18%;信用卡投资余额已达3.16万亿,同比增速28%。 银行快速增加的消费贷可能有部分流入了房地产,虽然银行有加大对消费贷流向的监管力度,但是效果可能不好,银行间的消费贷风险在累计。

房地产调控可能使得消费贷风险暴露,但风险可控:随着我国房地产调控的放松幅度低于预期、房地产长效机制的逐渐建立,房地产市场也持续的保持在低迷,这可能使得消费贷的风险逐渐暴露:

(1)从消费贷的ABS来看,消费贷ABS的加权平均违约率只有1.8%,远低于美国消费贷5%的违约率。但是这些消费贷ABS中,部分发行较早产品的累计违约率在快速上升。小贷公司贷款的违约率也在快速上升。

(2)从法拍房数量来看,18年12月的法拍房数量同比增加了56%,显示消费贷的风险已经开始显露苗头了。

(3)虽然房地产的低迷会使得消费贷的风险逐渐的暴露,但是考虑到我国消费贷资产证券化水平低,消费贷ABS现存的发行余额只有3500亿元,所以消费贷的风险难以大规模扩散,整体风险可控。

1、 17年后,新增消费贷可能大量流入房地产市场

1.1 短期消费贷高速增长,存量规模大

短期消费贷高速增长,存量已达8.4万亿 我们这里指的消费贷是狭义口径统计的,即金融机构居民贷款中的短期消费贷,不包括住房贷款在内的中长期消费贷款,也不包括各种消费金融公司、网贷公司、各种融资平台开展的消费贷业务。因此,本文所讨论的短期消费贷(下文“短贷”为同义)应该低于实际消费贷款总额。短贷从2017年初开始快速增长,截止到2019年2月底,金融机构短期消费贷款大概为8.4万亿,同比增速虽有所下滑,也仍保持在20%的高位上。

从信用卡的口径来看,也可以看出我国消费贷款的增速非常快。15年以后,我国信用卡的应偿信贷总额就维持平均32.5%的高增速。截止到2018年9月底,信用卡期末应偿信贷总额已经达到了6.6万亿。

1.2 17年后,新增消费贷可能大量流向房地产市场

17年后,消费增速与消费贷出现了背离 从消费增速和消费贷款的增速来看,从2012年以来,消费增速和消费贷款的增速变化趋势几乎一致,说明之前增加的消费贷款可能的确是流入了消费领域。但是在2017年以后,这个趋势却被打破了,消费贷款增速在17年以后突然猛增,但是消费增速却在不断下行。我们认为,这可能和17年以来房地产限购政策趋严有关,17年以后增加的消费贷可能有较大比例的流入楼市之中。

增加的消费贷应该流入房地产市场 从增量来看,短期消费贷的增加量与中长期消费贷的减少量在时间上十分吻合。17年3月以后,受国家房贷收紧政策的影响,很多银行提高首付比例、提高房贷利率以及限制贷款额度,中长期消费贷款每月新增量也从17年1月份的5500亿左右下降到了3500亿左右。而与此同时,短期贷款每月的新增量却大幅增加,从17年1月的1000亿左右上升到了2000亿左右。

此外,从人均信用卡持有量也可以佐证这个结论。由于我国信用卡早已普及多年,所以信用卡人均持卡量早就已经摆脱了高速发展的局面,在15年,信用卡人均持卡量甚至出现了负增长。但是在17年6月以后,信用卡人均持卡量却突然快速增长,18年三季度的同比增速甚至达到了30.6%。人均持卡量的快速增长可能和信用卡套现活动的增加有关,而套现出来的钱也可能流入房市。

1.3 中国消费贷不良率保持在低位,但上升较快

消费贷现在的违约率较低,但可能低估了真实的风险 由于缺乏银行消费贷违约率的数据,所以我们近似的用已发行消费贷ABS的累计违约率来考察银行消费贷的违约情况。这些消费贷ABS的发行机构主要包括消费金融公司和股份制银行,它们的发行受到银保监会的监管,因此这些消费贷ABS的底层资产相对较好,借款人的信用情况也和一般的银行消费贷相差不大。我们大概得到了以下两个结论:

(1)消费贷ABS的违约率较低:这些消费贷ABS的加权平均违约率只有1.8%,与美国消费贷平均5%的违约率相比处在低位。我们认为,这可能和中国消费贷客户的信用情况相对较好有关。但是,消费贷ABS较低的违约率,也可能是因为中国消费贷处在快速发展期,所以债务人可以通过借新还旧的方式来避免违约。

(2)消费贷的资产风险可能只有到期时才会暴露:虽然消费贷ABS的违约率处在低位,但是我们注意到个别消费贷的累计违约率较高。经过考察,我们发现这些违约率高的产品分别是捷赢2017年2~5期产品。这些消费贷ABS违约率的快速上升,可能是因为这些产品的底层资产都是2017年发放的贷款,随着时间推移,这些贷款逐渐到期,需要偿还本金了。而债务人的现金流可能就只够偿还利息,而无力偿还本金,从而在贷款到期时不得不违约。这可能说明消费贷在到期之前的违约率都低估了消费贷实际的风险,只有当债务人真正偿还消费贷本金时,消费贷的资产风险才真正的暴露出来。

此外,我们还考察了小贷公司的贷款情况。一般来说,小贷公司的客户资质较银行的客户要较差一点,可以视为消费贷中的“次级贷”。如果客户出现现金流断裂的情况,会先拖欠小贷公司的贷款,然后再拖欠银行的贷款,所以小贷公司的不良率率可以视为银行消费贷不良率的先行指标。以专门从事P2P小贷的平台公司宜人贷为例,从2017年开始,宜人贷的不良率就呈现快速上升的趋势。18Q3逾期30天以上的违约率已经上升至了1.8%,相比17年底要翻了一倍。

2、 长期债务下降周期中,我国消费贷的风险加剧

2.1 平均数低估了我国居民部门的杠杆率

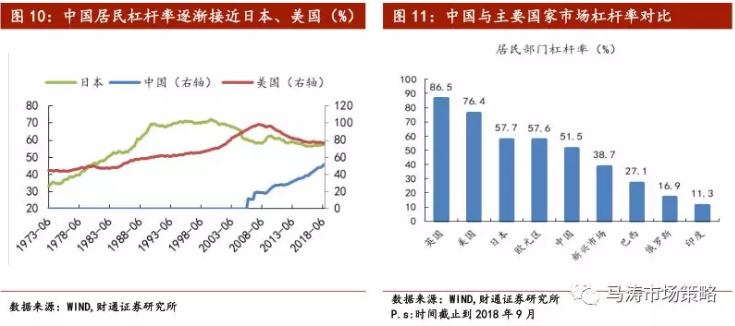

居民杠杆率在发展中国家最高 以2018年9月数据为例,将我国与发达国家及主要市场居民杠杆率对比,从绝对值来看,我国居民杠杆率虽低于日本(57.7%)、美国(76.4%),但上升速度特别快。再从横向国别来看,我国居民杠杆率虽然比发达国家要低,但是相比印度、巴西、俄罗斯等新兴市场国家而言,在发展中国家中已经排第一。

居民部分负债集中在少数人身上,平均值低估了杠杆率 中国目前人口数为13.9亿,但是央行征信系统覆盖的人群有9.5亿人,而其中有贷款记录的人数仅为4.8亿人,中国大约只有1/3的人有能力获得贷款。而早在2016年上半年,美国个人征信覆盖率就已经达到92%,瑞典的征信系统更是已经覆盖全国所有16岁以上人群。相较而言,我国征信系统的不完善使得能够贷款的人群占比少,贷款都集中在少数人手里。因此,如果单用平均值,可能低估了我国居民部门的杠杆率情况。从结构来看,我国居民部分的杠杆率可能已经不低了,未来存在较大的去杠杆压力。

2.2 长期债务周期下行时,消费贷风险可能将会暴露

债务周期与宏观环境和金融资产的周期性波动密切相关,其背后是信用扩张与收缩的周期。随着我国房地产长效机制的建立、去杠杆的深化,我国债务周期大概率进入下降周期。在债务下降周期,居民部门的整体债务将呈现下降趋势,这可能会使得一些借新还旧的风险暴露,消费贷未来整体的不良率可能呈现上升趋势。

美国快速去杠杆,日本慢速去杠杆 衡量债务周期的三个主要指标是:房地产价格、实际信贷扩张以及信贷/GDP缺口三个指标。本文我们用私人非金融部门信贷占GDP比率缺口(实际数据)来衡量债务周期。从美日两国去杠杆的过程来看,美国在08年后的四年内快速去杠杆,私人信贷占gdp比重从08年一季度168.6%下降至12年一季度的151.9%,平均每年下降4.2%。而日本则是缓慢去杠杆,私人信贷占gdp比重从1991年一季度209.1%降至2001年一季度188.1%,在10年左右的时间内平均每年下降2.1%,去杠杆的速度只有美国的一半。

中国长期债务周期见顶,开始进入下降周期 中国长期债务周期在16年3月达到峰值22.1%之后,开始进入下降周期,但私人信贷占gdp比重从09年后开始持续上升却未有下降趋势,在18年6月达到205.5%的高位。可是如果从最新的居民部门的新增消费贷情况来看,私人部门可能已经开始去杠杆的过程。19年2月居民部门新增短期贷款为-2932亿元,消费贷的减少金额已经创下了2014年的新低。虽然一个月的数据意义不大,但是结合中国债务周期下降的长期趋势,居民部分的去杠杆可能已经开始。

从美国经验来看,如果是快速去杠杆,在债务周期达到顶点一年半后,私人部门信贷占比开始下降;而日本去杠杆过程缓慢,因此在债务周期到达顶点5年后私人部门信贷占比才开始下降。当前时间点距离中国债务周期达到顶点已经有3年,私人目标信贷占比的下降压力较大。在债务周期上升阶段,借债人可以借新还旧,从而大大掩盖了贷款的违约风险。而在债务周期下降阶段,借债人借新债变的比较困难,可能会出现违约情况,从而使消费贷的风险可能会逐渐暴露。

2.3 去杠杆时,美国消费贷不良率快速上升

从美国消费贷的不良率来看,美国在次贷危机后快速的去杠杆使得消费贷的违约率快速上升。我们认为可能是一下几个因素综合作用的结果:

(1)对于房地产的高杠杆投机者来说,除了按揭贷款外,他们可能也利用消费贷来加了杠杆,包括支付首付、房屋装修款等。而随着次贷危机后,美国房地产市场陷入低迷,这些投机者购买的房屋迟迟无法出售,从而最终造成了他们的现金流断裂。

(2)对于借消费贷的一般民众来说,次贷危机后美国经济低迷、失业率高企,他们的收入可能也大幅锐减,从而无力支付消费贷。

(3)对于释放消费贷的银行来说,由于次贷危机后,消费贷的违约率快速上升,所以它们出于安全性的考虑,对于发放新的贷款审核更加严格,同时要求旧的借款人尽快归还本金,这就使得许多借新还旧的债务人的现金流断裂,从而造成消费贷违约率进一步的上升,形成恶性循环。

2.4 去杠杆的快慢决定了中国消费贷的风险

中国居民部门的杠杆率在短期提升速度较快,并且可能集中在少数人的身上,所以未来随着债务周期下行,居民部门去杠杆的压力也较大。而中国现在的消费贷存量金额较大,并且与房地产市场纠缠在一起,未来如果居民部门去杠杆加速,那么消费贷的不良率可能会快速上升,并且可能会和房地产市场形成连锁反应,从而加大了去杠杆对宏观经济的不利影响。

但是,从美日去杠杆的经验来看,美国在08年以后去杠杆的速度较快,私人部门信贷占gdp的比例在短期大幅下降,从而导致了不良率的快速上升。而日本的去杠杆速度则较慢,私人部门信贷占gdp比例的下降速度也更慢,对消费贷不良率的负面影响也相对较小。

所以,我们认为,中国消费贷的违约率在未来是否会快速上升,上升幅度为多少,取决于中国是快速去杠杆还是慢速去杠杆。如果中国因为宏观经济超预期下滑而像美国一样出现快速去杠杆的情况,参考美国消费贷款不良率在09年最高达到了11.3%的情况,中国未来消费贷的风险可能会较大。而如果中国像日本一样的缓慢去杠杆,则消费贷不良率上升的幅度可能会较小。

3、 银行很难控制消费贷的具体流向

3.1 银行中的消费贷款金额在快速增加

银行短贷发力,释放宽松流动性 自从房贷政策收紧以来,银行间宽松的流动性很难找到贷款投放的途径,于是,各大银行开始重点发展高收益的人消费贷款业务。据不完全统计,以工行、建行、农行、邮储、招行、民生等25家大中小型银行公布的数据来看,到17年年底,银行与个人消费有关的贷款接近2万亿,相比16年增加了3000亿元,同比增速达到了18.12%。其中,邮储银行、建设银行、招商银行、民生银行这几个大行的17年个人消费贷款增速都较高,分别为30%、132%、24%、40%。

从信用卡透支余额也可以看出银行在近两年大力加大了对个人消费贷款业务的发展。全国主要8家银行2016年的信用卡透支余额为2.47万亿,而2017年的信用卡透支余额则上升至了3.16万亿,同比增速27.8%。其中,股份制银行中的民生银行和兴业银行在信用卡业务上的发展最为激进,17年信用卡透支余额的增速分别为42%、69%。银行在大力发展信用卡业务的同时,信用卡贷款中的风险也在累计。

3.2 消费贷被挪用于购房现象普遍存在

消费贷被挪用的现象普遍存在 在银行加大力度发展个人消费贷和信用卡业务的同时,投资者可能预计银行也会加大对消费贷和信用卡的监管。但是,个人消费从业务本身的性质来说,就是比较难以监管的:①对于现金贷,现金最终的流向几乎难以监管。②对于旅游、装修等消费贷款,虽然银行是可以监控资金的流向,但是消费者也可以通过与商户勾结的方式来进行套现。

从18年以来,监管层频频处罚银行消费贷被挪用的案例就可以看出,消费贷被挪用的现象是比较普遍的,被暴露出来的案例可能只是冰山一角。被挪用的消费贷大部分都流向房地产市场。

银监会严控消费贷流向,但银行自查效果并不好 自2017年8月起,北京、南京、广州、深圳、江西等地人民银行及分支机构、银监局等纷纷出台文件禁止消费贷以首付贷的形式进入楼市,定期开展专项检查,并监督其管辖内的商业银行进行自查,不同比例大幅降低消费贷款的额度,并对后续发票、收据、转账凭证、合同、发货单等资金用途“证明材料”进行检查,严厉打击以“首付贷”为首的违规贷款金额的流向问题。

虽然银行积极自查,但是自查效果可能有限:①虽然理论上银行可以通过审计消费贷的支出来严控资金流向,但是这样的人力成本太高,实际上也很难执行。②银行可以通过监管账户的方式来监管消费贷,但是如果多次跨行转账后就难以监控每一笔消费的流向。③从银行本身来看,迫于业绩压力,有些业内人员明知该贷款可能会流向房地产市场,也仍然会放松监管。

4、 警惕消费贷爆发违约风险

4.1 房地产调控可能使得消费贷风险逐渐的暴露

房地产市场低迷增加消费贷风险 17年以来各地出台的调控政策对于房地产市场的调控作用还是非常明显的,房地产市场开始出现价滞量缩的情况。从房价来看,一线城市的房价基本上已经不涨了。而二、三线城市的房价虽然有所回升,但整体保持在低位。而从销量来看,各个城市的商品房的销量都维持在低位。

对于房地产投机者来说,他们利用消费贷和抵押贷款加的杠杆比较高。他们原本是计划利用自有资金来支付前1~2年的银行还款,并计划在持有1~2年后,通过出售所购买的房屋来还清剩余的银行贷款的。但是如果房地产市场持续低迷,那么可能会出现所购房屋无法出手的情况,从而造成资金断裂。这将使得银行的消费贷和抵押贷款的不良率都快速上升。从全国法拍房的拍卖数量可以看出,法拍房在18年下半年都维持大幅增长的趋势,18年12月当月的法拍房数据就达到了5.46万座,同比增速56.12%。这说明消费贷的风险已经开始显露出一点苗头了。

房地产长效机制也将使得消费贷风险逐渐的暴露 从政府最新的表态来看,“房住不炒”,建立房地产长效机制是以后房地产调控的核心,房地产税的立法也在稳步的推进中。这就表明了房地产调控政策在下半年很难大幅放松,随着之前房地产限购、限贷政策效果的逐渐发酵,房地产市场的销售持续维持在低位,预计下半年消费贷的风险可能会进一步暴露。

4.2 中国低证券化水平使得消费贷风险可控

从我国现在的ABS市场来看,截止到2019年3月13日,我国ABS的发行余额一共为26700亿元,其中,个人消费类贷款ABS发行余额为3521亿元,在其中的占比为13%。 未来,如果房地产市场的持续低迷,部分高杠杆投机者出现现金流断裂的情况,消费贷的不良率可能会在未来快速上升。但是考虑到我国消费贷资产证券化的水平较低,因此即使消费贷的不良率上升,也很难出现风险大规模传播的情况,消费贷的风险整体可控。

4.3 结论:消费贷风险在逐渐暴露,但整体风险可控

从之前对消费贷的研究,我们大概可以得出以下结论:

(1)消费贷存量巨大,风险在逐渐累积。我国的短期消费贷存量已达8.4万亿,信用卡应偿总额已经达到了6.6万亿,消费贷的存量规模十分巨大。2017年后,部分新增的消费贷和信用卡贷款可能主要流入房地产市场,这使得消费贷的风险在不断的累计。

(2)我国处在债务周期的下行阶段,去杠杆快慢决定了消费贷的风险。由于我国能够获得贷款的人数比例远远小于欧美发达国家,所以虽然我国居民部门整体的杠杆率不高,但是贷款可能都集中在少数人身上,这部分人的杠杆率并不低。我国将在未来大概率进入债务周期的下行阶段,在去杠杆的阶段,消费贷的风险可能会爆发。

从日美去杠杆的经验来看,去杠杆的速度可能决定了消费贷不良率的上升幅度。美国快速去杠杆,消费贷的不良率上升很快,最高达到了11.3%。而日本去杠杆的速度较慢,消费贷的不良率上升幅度可能较小。我国现在的宏观情况与美国08年有部分相似性,需要警惕去杠杆过快,导致消费贷不良率大幅上升的风险。

(3)我国主要银行的消费贷增速较快,需要警惕风险。在银行间流动性宽松、经济下行的情况下,银行大力发展利润率高的消费贷业务。2017年全国主要银行的消费贷存量已达1.95万亿,同比增速18%;信用卡投资余额已达3.16万亿,同比增速28%。 银行快速增加的消费贷可能有部分流入了房地产,虽然银行有加大对消费贷流向的监管力度,但是效果可能不好,银行间的消费贷风险在累计。

(4)房地产调控可能使得消费贷风险暴露,但风险可控。随着我国房地产调控的放松幅度低于预期、房地产长效机制的逐渐建立,房地产市场也持续的保持在低迷,这可能使得消费贷的风险逐渐暴露:

①从消费贷的ABS来看,消费贷ABS的加权平均违约率只有1.8%,远低于美国消费贷5%的违约率。但是这些消费贷ABS中,部分发行较早产品的累计违约率在快速上升。小贷公司贷款的违约率也在快速上升。

②从法拍房数量来看,18年12月的法拍房数量同比增加了56%,显示消费贷的风险已经开始显露苗头了。

虽然房地产市场的低迷会使得消费贷的风险逐渐的暴露,但是考虑到我国消费贷资产证券化水平低,消费贷ABS现存的发行余额只有3500亿元,所以消费贷的风险难以大规模扩散,整体风险可控。

本文作者:马涛、王镜,来源:财通证券研究所,原文标题《债务周期专题报告之一:消费贷会是中国版“次贷”吗?》

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)