投资要点

复盘概述:历史复盘可以让我们更好地把握煤价走向和煤炭股投资机会。我们把2003年以来的年份分成四个特征明显的区间,分别为:2003-2008年,行业量价齐升;2009-2011年,行业继续量价齐升;2012-2015年,行业产能过剩;2016-2018年,供给侧结构性改革。十六年内,煤炭股共取得7轮明显的绝对收益(6轮相对收益),其中4轮主要依赖估值端推动。

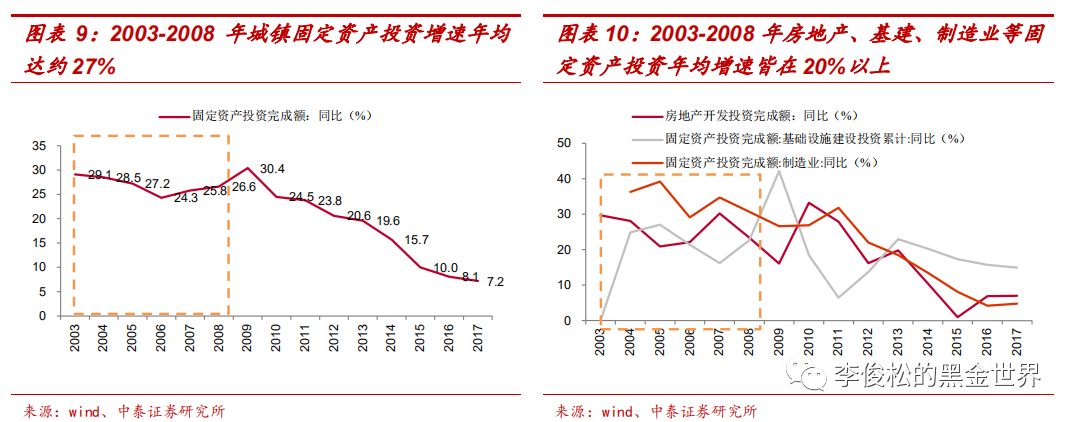

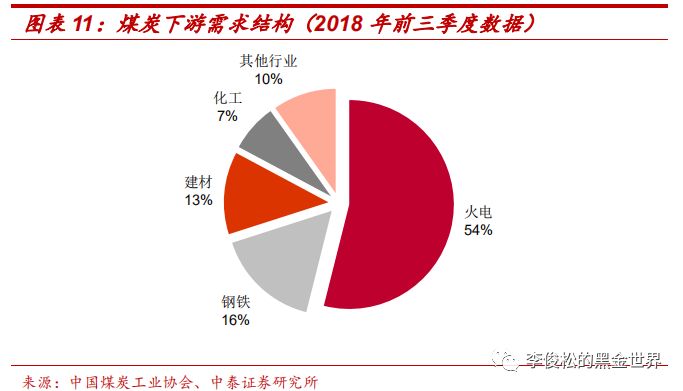

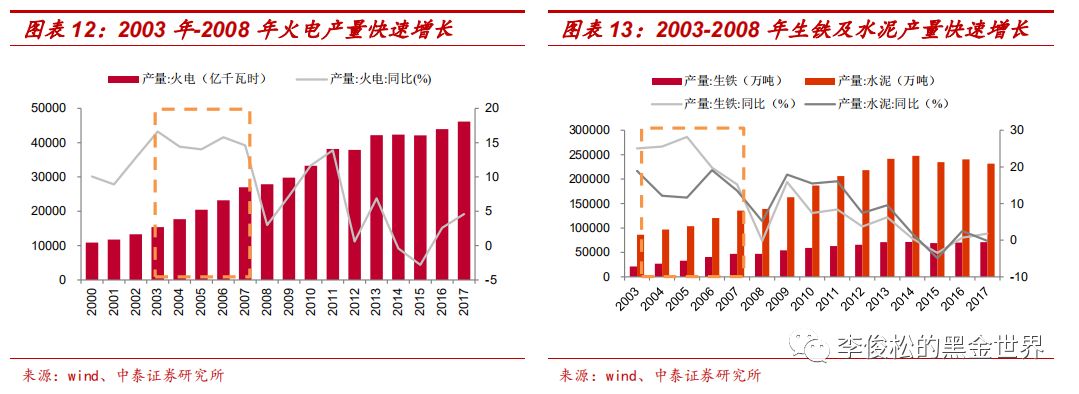

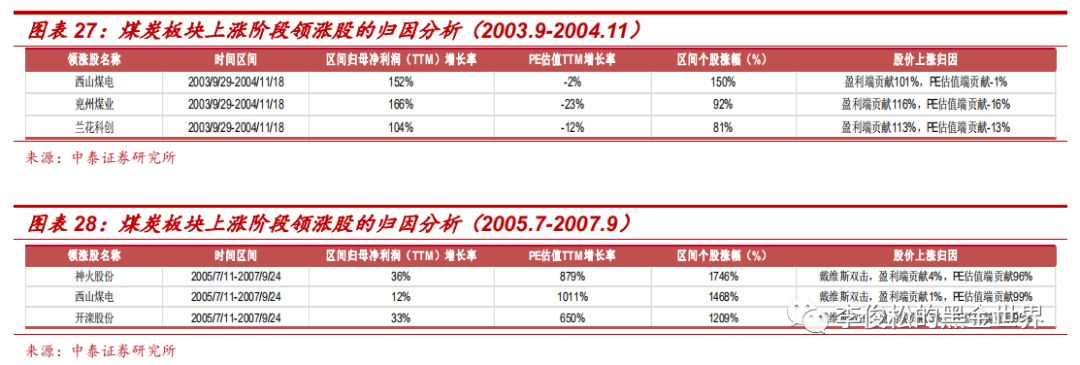

一、2003-2008年:经济高速增长,固定资产投资年均增速达27%,火电、生铁、水泥产量年均增速达到13%、19%、13%,煤炭产量年均增速10.5%,价格中枢逐步上移。复盘发现,第一次绝对收益区间(2003.9-2004.11)处于通胀上升期,流动性收紧,股票上涨全部来自盈利端贡献。第二次绝对收益区间(2005.7-2007.9),煤炭股迎来大牛市,板块戴维斯双击,且由于焦煤定价市场化、业绩弹性大,神火股份、西山煤电、开滦股份等冶金煤标的领涨板块,且涨幅在12倍以上。

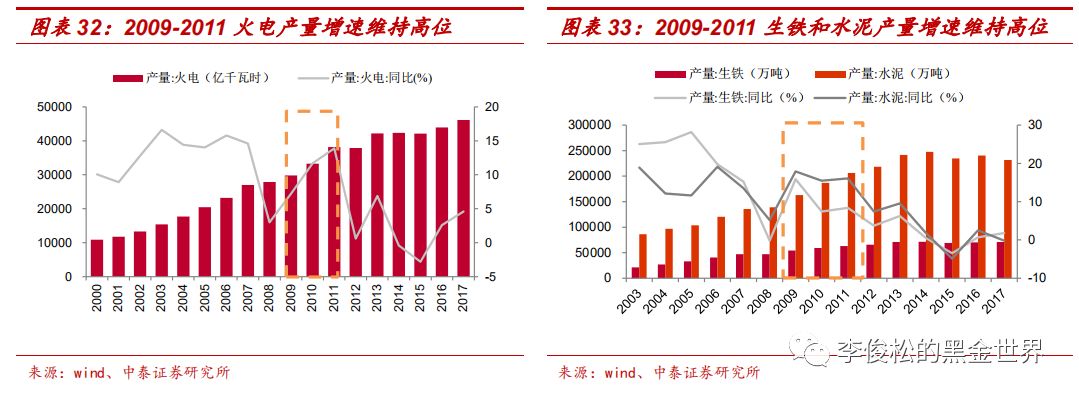

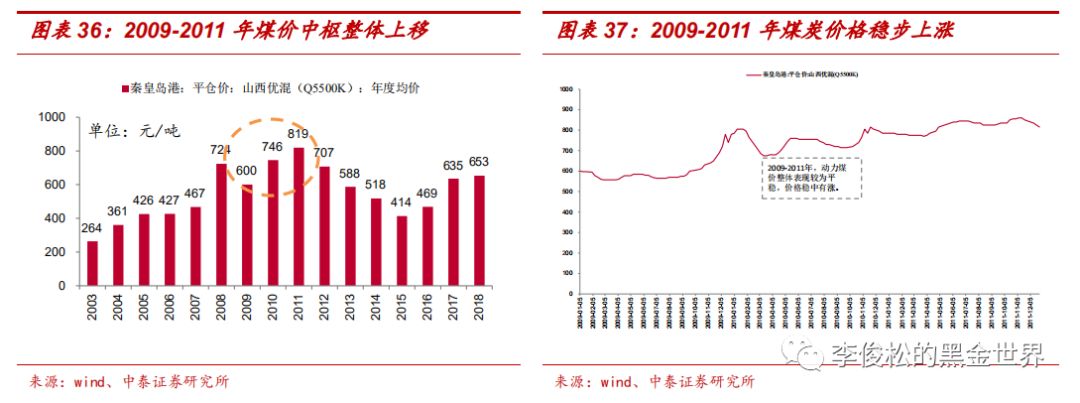

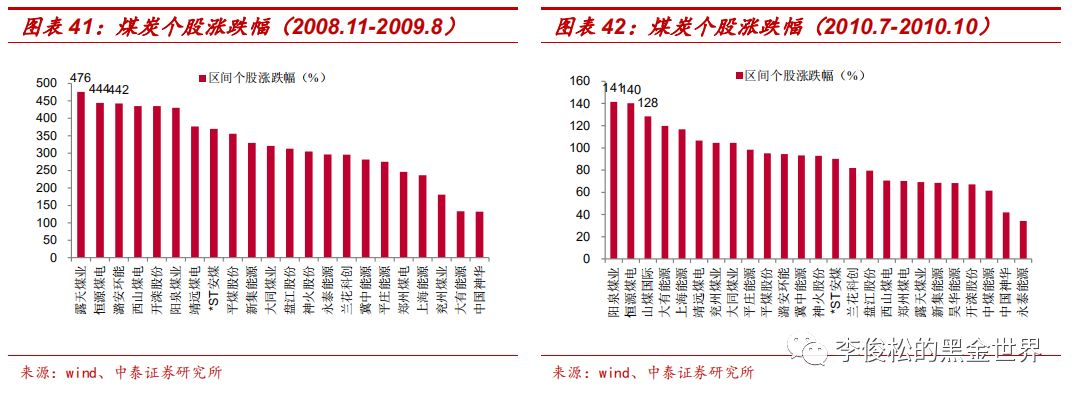

二、2009-2011年:政府为应对全球金融危机出台“四万亿”刺激计划,稳住了经济增长速度,固定资产投资年均增速达26%,火电、生铁、水泥产量年均增速分别为11%、11%、17%,煤炭行业延续量价齐升。复盘发现,第三、四次绝对收益(2008.11-2009.8、2010.7-2010.10)皆主要来自PE估值端的推动(分别贡献104%、92%),前者是受益于四万亿刺激计划的出台,后者是受益于2010年7月中央政治局会议的稳增长定调。这两次上涨区间,市场主要青睐冶金煤标的和有资产注入预期的标的。

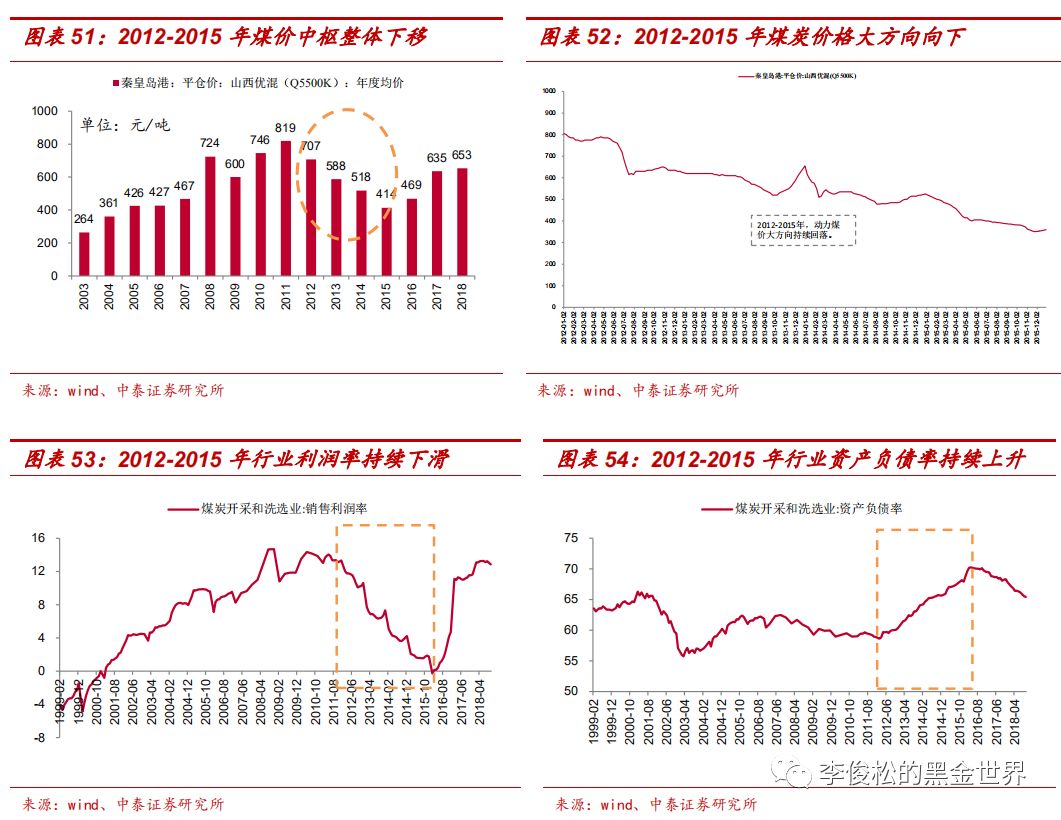

三、2012-2015年:刺激政策退潮,经济增速面临回落,固定资产投资年均增速降至16.5%,火电、生铁、水泥产量年均增速分别降至1.1%、1.7%、3.5%,煤炭行业产能过剩问题突显,煤价大方向持续向下。复盘发现,第五次绝对收益(2014.3-2015.6)盈利端贡献-13%,估值端贡献+113%,股价上涨全都得益于估值提升,该区间处于大盘的“资金杠杠牛”阶段,煤炭板块涨幅居于市场的中下游水平,未取得相对收益,且市场主要青睐高负债率以及有转型预期的标的。

四、2016-2018年:2016年以来经济有所复苏,房地产及制造业投资增速持续缓慢回升,火电、生铁、水泥产量年均增速分别为4.4%、1.8%、1.8%,煤炭行业以淘汰产能的供给侧结构性改革为特征,煤价迅速回升至中高位。复盘发现,第六、七次绝对收益(2016.6-2016.11、2017.5-2017.9)皆主要来自盈利端的推动(分别贡献+108%、+69%),市场出于对周期行业盈利持续性的担忧打压估值水平,好在公司业绩的增长速度明显大于估值的回落速度。第六次绝对收益区间内,市场主要青睐冶金煤标的,而在第七次绝对收益区间内,市场主要青睐业绩兑现程度高、估值低标的。

复盘启示:(1)经历了量价齐升、产能过剩和产能淘汰等阶段,煤炭行业进入了供需低增长的状态,供需逐渐走向均衡,目前煤价处于历史中枢水平(2003-2018年平均煤价为560元/吨),预计较长时间内会维持中高位水平。(2)煤炭股相对收益区间基本包含在绝对收益区间内,这可能与周期股行情展开迅猛有关,且每轮板块行情启动,市场更青睐冶金煤股票;(3)随着行业盈利能力可能性见顶,板块机会更多来自估值端的提升,这依赖于财政政策和货币政策的放松,这将有利于产量有扩张或长协占比高的业绩稳健公司(神华、陕煤等),以及低估值弹性冶金煤标的(潞安、淮矿、开滦等)的表现。

风险提示:经济增速不及预期;政策调控力度过大;可再生能源持续替代。

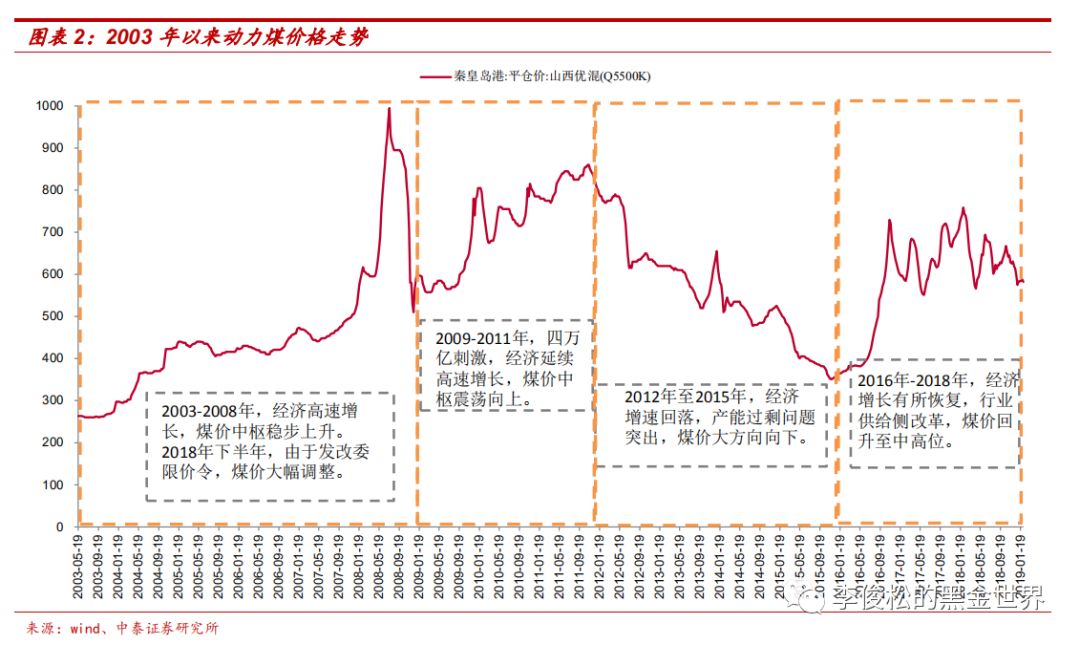

概述:煤价以及煤炭股的涨跌节奏划分通过对煤炭行业的深度复盘,我们一方面可以去探寻各轮经济短周期中行业供需、价格、利润等变化因素,另一方面可以去深入解读每一个阶段煤炭板块及个股的涨跌驱动因素,做到以史为鉴,为我们更好的把握煤炭行业供需格局变化及判断煤价走势提供帮助,也为我们做投资策略提供一定支持。 煤炭作为国内最主要的一次能源,其行业供需格局、价格、盈利的变化与国内宏观经济环境有着非常密切的关联。为了更好地研究煤炭行业的变动趋势,我们把2003年以来的年份分成4个区间(2003年开始公布秦港5500大卡动力煤数据),分别是:2003-2008;2009-2011;2012-2015;2016-2018。

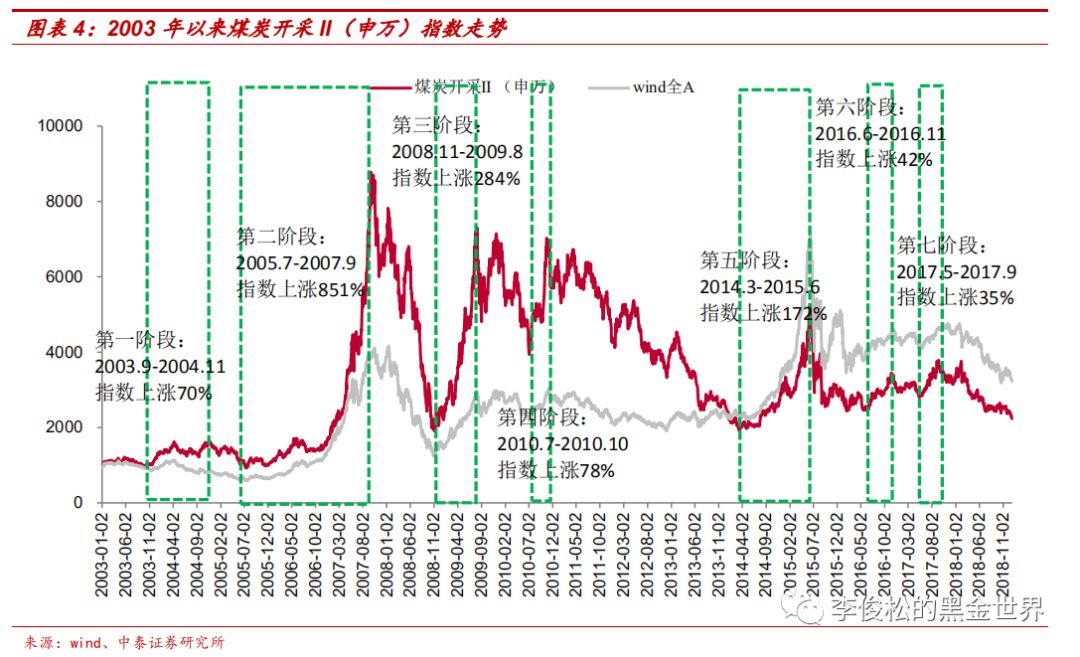

复盘2003年以来煤炭股的表现,我们发现共有7轮明显的上涨(未考虑下跌周期中的短期反弹),分别是:

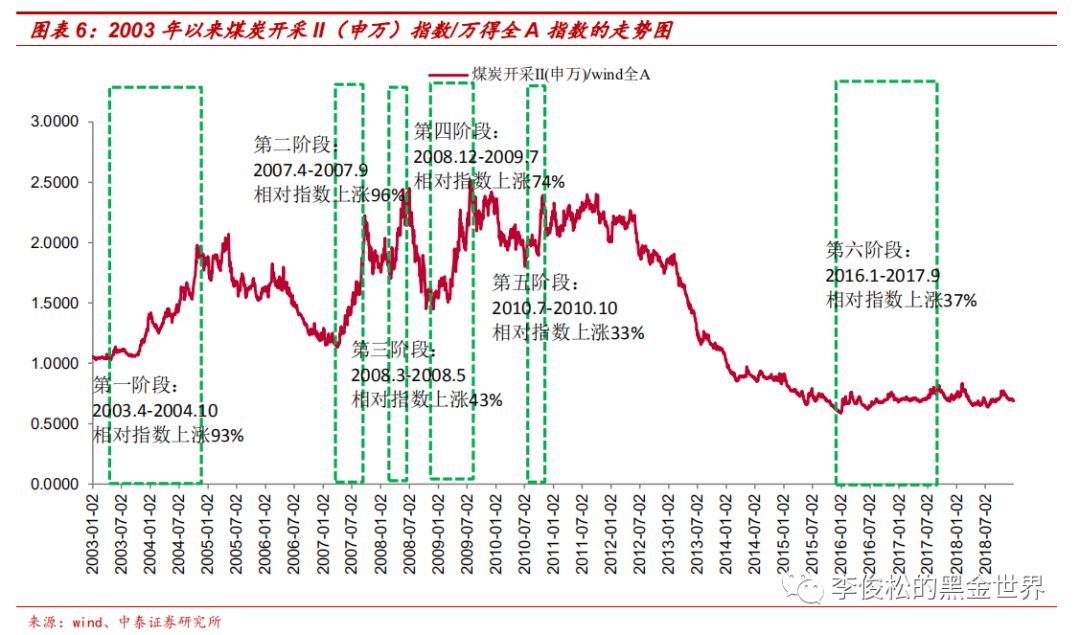

2003年以来,煤炭股一共有6轮明显的相对收益阶段,分别是: 可以发现,煤炭股获得相对收益的时间区间基本包含在获得绝对收益的区间内,这可能与周期股行情展开比较迅猛有一定关系。

行业概况:国内经济发展火热,煤炭行业供需两旺

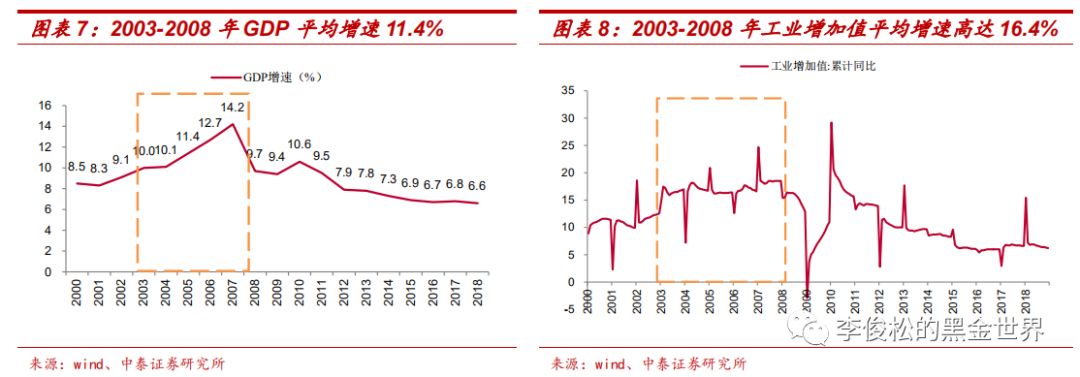

国内经济增长火热。 2000年以后,随着我国成功加入WTO,国内经济进入了高速增长的黄金时期,逐渐成为全球制造业高地,其中发生全球金融危机的2008年是一个重要时间节点,2003年至2008年的5年内GDP年均增速高达11.4%,工业增加值年均增速高达16.4%,国民经济呈现火热增长的势头。

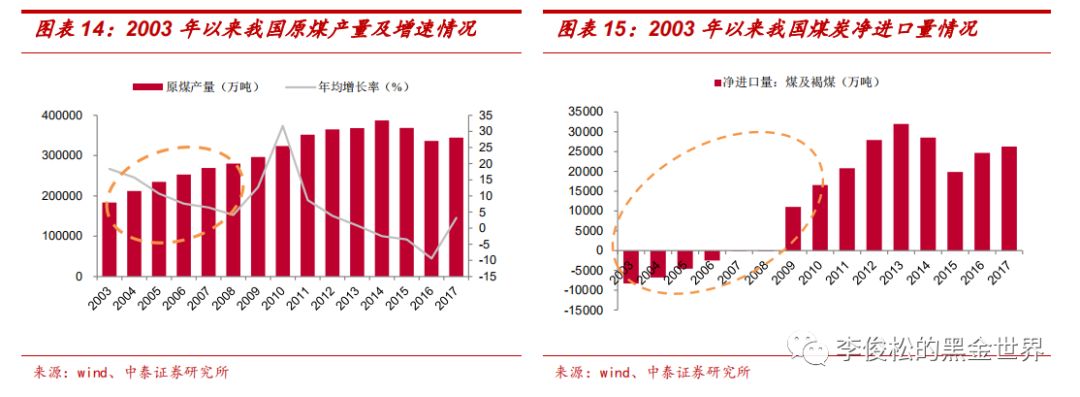

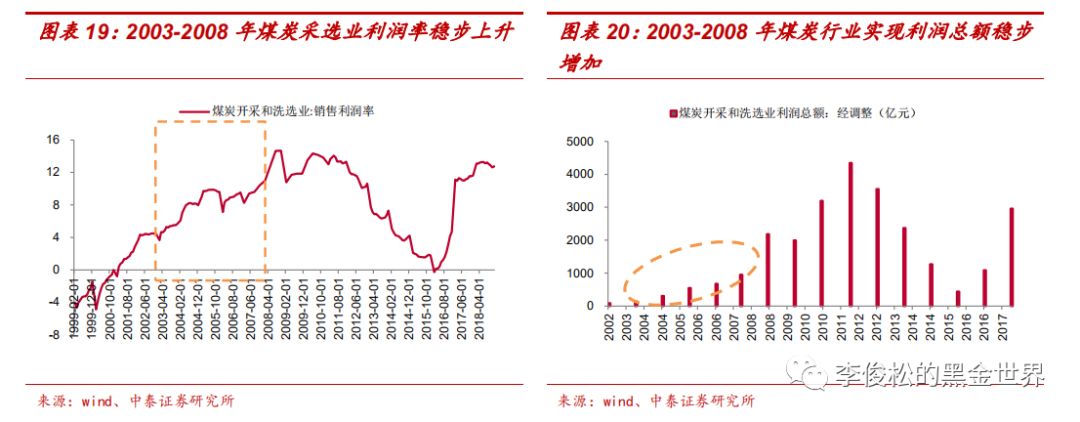

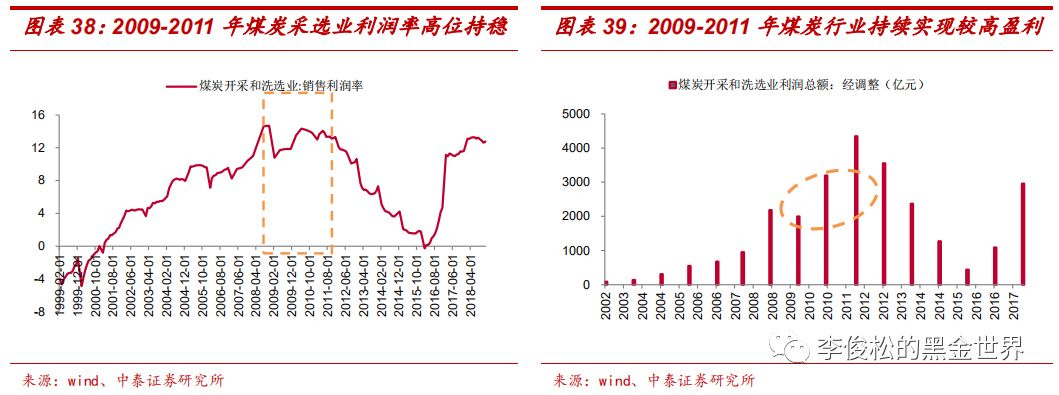

2003年-2008年,动力煤市场价呈现稳中上涨的态势。 秦皇岛港山西优混(Q5500K)平仓价,从2003年264元/吨的均价涨至2008年724元/吨的均价,涨幅高达174%。其中,从2007年下半年开始,煤价呈现快速上涨的态势,最高涨至2018年7月的995元/吨的历史极值,电力企业亏损严重,发改委先后发布两次限价令叠加全球金融危机爆发,煤价应声大幅回落。 行业利润弹性大于价格弹性。 由于煤炭是个重资产行业,煤价的涨幅大于成本端的上涨幅度,行业利润弹性远大于煤价的弹性,煤炭行业利润呈现稳步增加的态势,行业销售利润率从2003年5.07%涨至2008年的13.3%,行业利润总额从2003年138亿元大幅提升至2008年2182亿元(2008年仅公布前11个月的数值,我们对其进行年化处理),年均复合增长率74%。

煤炭股复盘:2005年至2007年大牛市,板块戴维斯双击

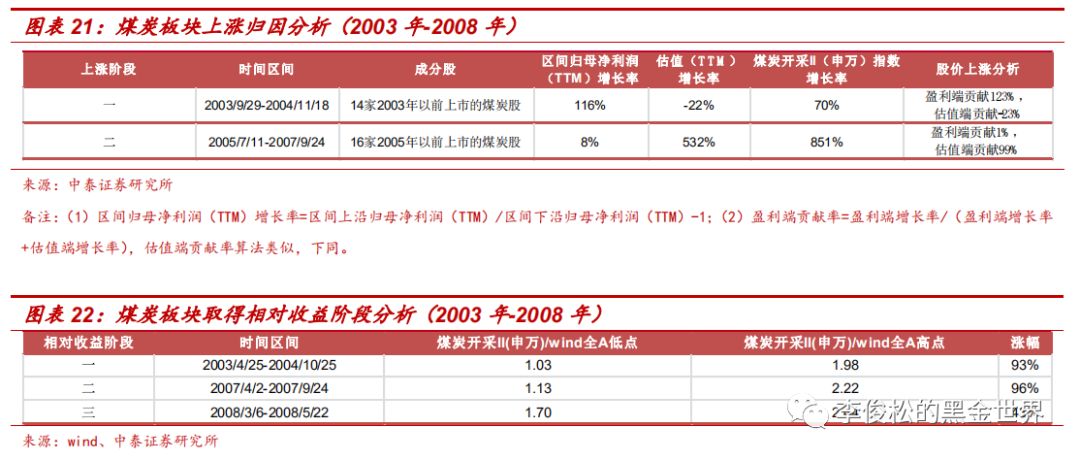

从煤炭股的表现来看, 2003-2008年,煤炭板块有两次明显的绝对收益区间,分别是2003年9月至2004年11月、2005年7月至2007年9月,煤炭开采II(申万)指数分别上涨70%和851%。2003年4月至2004年10月、2007年4月至2007年9月、2008年3月至2008年5月等三个时间区间内,煤炭股相对大盘皆跑出了可观的相对收益,煤炭开采II(申万)/wind全A点数分别上涨93%、96%和43%。 从驱动因素角度来看, 在2003.9-2004.11区间内,我们跟踪了14家煤炭公司(2003年之前上市),合计实现归属母公司股东净利润(TTM)同比增加116%,PE估值(TTM)从26倍降至20倍,下滑了22%,对于该区间煤炭股的上涨,盈利端贡献+123%,估值端贡献-23%,股价的上涨主要是由盈利端推动。 在2005年7月至2007年9月区间内,煤炭股票迎来2年多的大牛市,我们跟踪的16家煤炭公司(2005年之前上市),实现归属母公司股东净利润(TTM)同比上升8%,PE估值(TTM)从9倍提升到59倍,大幅提升了532%,煤炭股享受戴维斯双击效果,对于该区间煤炭股的上涨,盈利端正贡献1%,估值端正贡献99%,股价的上涨主要是由估值端推动的。

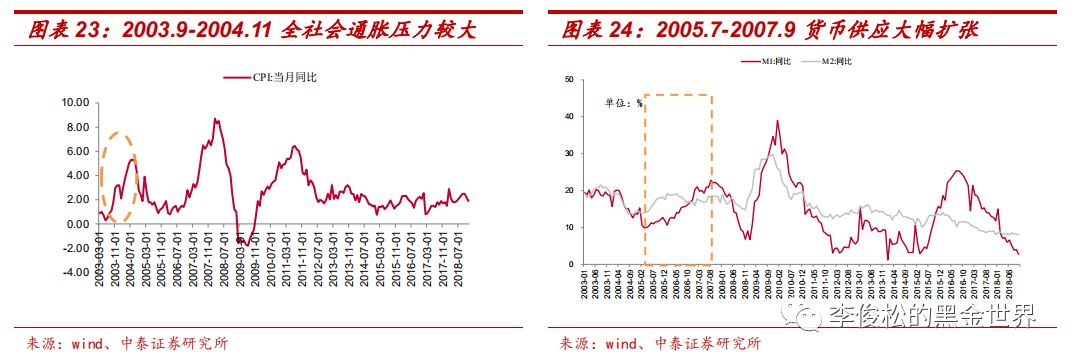

煤炭股取得绝对收益和相对收益原因分析: (1)在2003.9-2004.11区间内,受益于煤价上升,煤炭公司盈利能力持续增强,但由于通货膨胀率持续攀升,CPI同比从2003年7月的0.5%大幅上涨至2004年8月的5.3%,全社会流动性有所收紧,权益市场的估值受到压制,好在这个时间区间内盈利上涨的速度大于估值下降的速度,煤炭板块取得了较可观的绝对收益。 (2)在2005年7月至2007年9月区间内,国内经济增长势头强劲,并且融资环境宽松,M1、M2月均增速分别高达16%、18%,全社会融资规模也大幅扩张,2005-2007年社融规模存量平均增速达到约18%。基于这样的背景,A股同期也经历了一场波澜壮阔的大牛市行情,上证综指上涨了442%,整体PE(ttm)从16.5倍涨到50.4倍,涨幅高达205%。对于煤炭而言,由于国内经济增长势头十分强劲,市场对其未来需求表现出非常好的预期,煤炭股在此区间享受到了戴维斯双击,绝对收益和超额收益都表现明显。

行业概况:“四万亿”刺激计划稳住经济增长,煤炭产能继续扩张

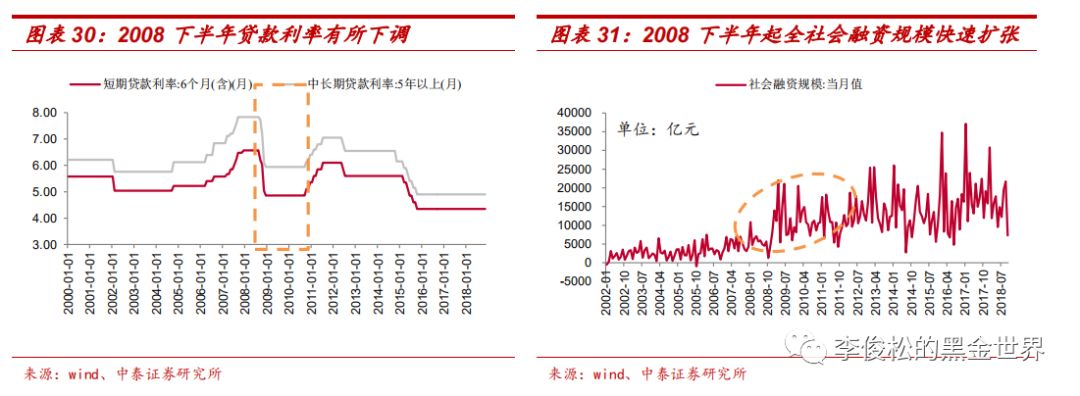

2008下半年煤价大幅调整。 2008年全球爆发金融危机,国内产品出口面临严峻考验,经济增长压力骤增,2008年第四季度单季国内GDP增速大幅跌至7.1%,创2000年以来季度新低,全球大宗商品价格发生暴跌,国内煤炭价格也没另外,叠加政府6、7月份连发两道限价令,国内动力煤价从高点2008年7月份最高点995元/吨跌至2018年12月份的510元/吨,5个月内大幅下跌95%,煤价几乎腰斩。 2008年11月出台“四万亿”刺激计划。 为了应对经济增长回落的压力,2008年11月,温家宝总理主持国务院常务会议部署确定了扩大内需、促进经济增长的十项措施,决议要实行积极的财政政策和适度宽松的货币政策,加快民生工程、基础设施、生态环境建设和灾后重建等,促进经济平稳较快增长,这一揽子措施后来被简称为“四万亿计划”。

行业概况:国内经济增速面临回落,行业产能过剩问题凸显

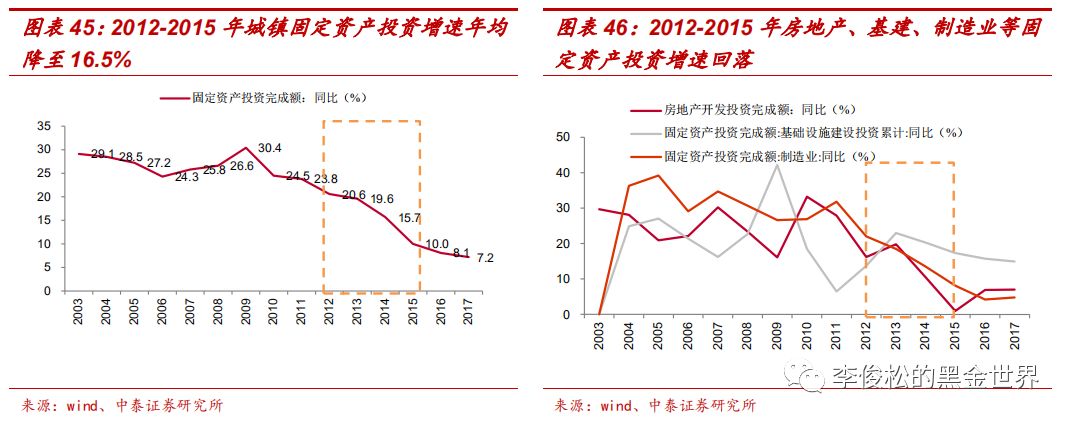

经济增速下台阶。2012年开始,随着4万亿刺激计划的潮水退去,国内经济增速面临回落,而工业企业由于前期投入了巨额的资本开支,新增产能却不断释放,全社会产能过剩的问题逐渐突显。2012-2015年均GDP增速降至7.5%,相比2009-2011年均增速9.8%,明显下了台阶。2012-2015年均工业增加值增速降至8.5%,较2009-2011年均增速13.5%,出现明显回落。 固定资产投资增速下台阶,基建稳增长作用提升。从投资端来看,2012年-2015年,国内固定资产投资年均增速为16.5%,大幅低于2009-2011年均增速26.2%,其中房地产投资年均增速11.9%,大幅低于2009-2011年均增速25.7%,基建投资年均增速18.6%,略低于2009-2011年均增速22.4%,制造业投资年均增速15.5%,大幅低于2009-2011年均增速28.4%。可以看出,在经济压力比较大的时期,政府主导的逆周期调控措施—基建固定资产投资,对稳定经济增长发挥了一定作用。

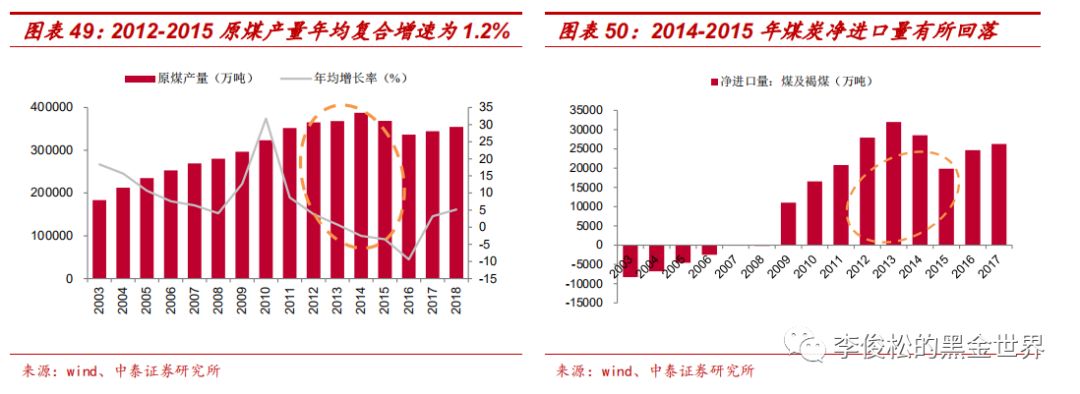

煤炭开采行业供给情况。由于前期投入了大量的资本开支,2012年至2015年,国内煤炭产量依然小幅扩张,原煤产量从2011年的35.2亿吨涨至2015年的36.8亿吨,年均复合增长率为1.2%,其中2014年产量为38.7亿吨,达到历史峰值。2012-2015年国内煤炭净进口量分别为2.8/3.2/2.9/2.0亿吨,净进口量在2013年达到历史峰值后,虽然有所回落,但整体仍处于高位状态。

煤价复盘:煤价大方向持续向下 煤价大方向持续向下。2012-2015年为行业产能过剩阶段,动力煤价大方向整体向下,2015年动力煤价均价仅为414元/吨,相比2012年707元/吨的均价大幅下跌41%。其中,2015年11月的351元/吨为历史极值。 行业盈利能力持续下滑。面对持续下行的煤价,行业盈利能力持续削弱,2016年初全行业达到普遍亏损的状态,销售利润率降至-0.29%,相比2012年初的12.04%,下滑达到12.3个pct;行业资产负债率也逐年攀升,2016年初资产负债率高达69.6%,相比2012年初的58.6%,增加了11.0个pct;行业亏损企业个数也从2011年末的845家增加到2015年末的超过2000家,亏损企业亏损额2015年末达到973亿元,相比2012年240亿元增加305%。

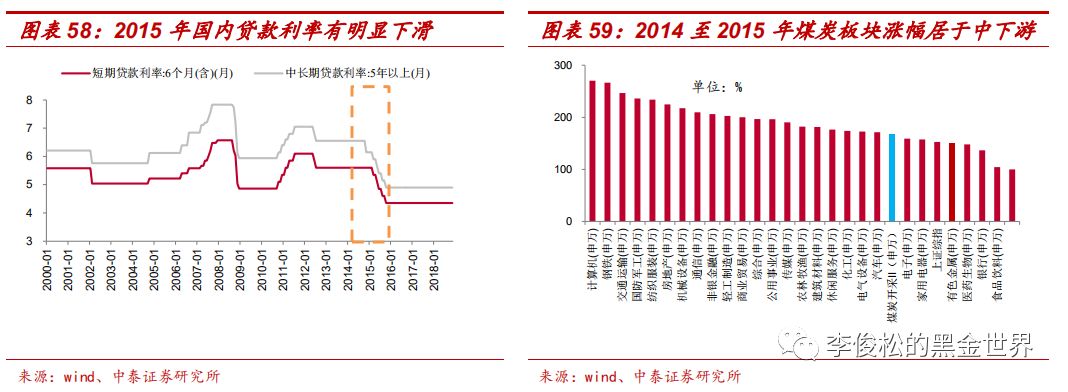

煤炭股复盘:资金杠杆牛市,绝对收益全部来自估值端贡献 从煤炭股的表现来看,2012-2015年煤炭股有一次明显上涨的时期,即2014年3月至2015年6月,煤炭开采II(申万)指数涨幅为172%。此阶段,相对大盘,煤炭股没有取得相对收益。 从驱动因素来分析,结合具体煤炭标的,在该绝对收益区间内归属母公司股东净利润(TTM)下降了57%,PE估值(TTM)提升了482%,该区间内煤炭股的表现,盈利端贡献-13%,估值端贡献113%,股价上涨都是来自估值端的推动。 煤炭股(未)取得绝对收益和相对收益原因分析。2014年至2015年股票市场的牛市行情有诸多启动因素,其中“资金杠杠牛”的特征非常明显,央行通过多次降准降息,提振了市场的投资热情,上证综指PE(TTM)估值由2014年3月的9.1倍大幅提升至2015年6月的23倍,期间上涨最好的弹性最大板块是计算机,而业绩持续下滑的煤炭开采II板块主要依赖市场估值的提升,其涨幅居于市场中下游水平,未取得相对收益。

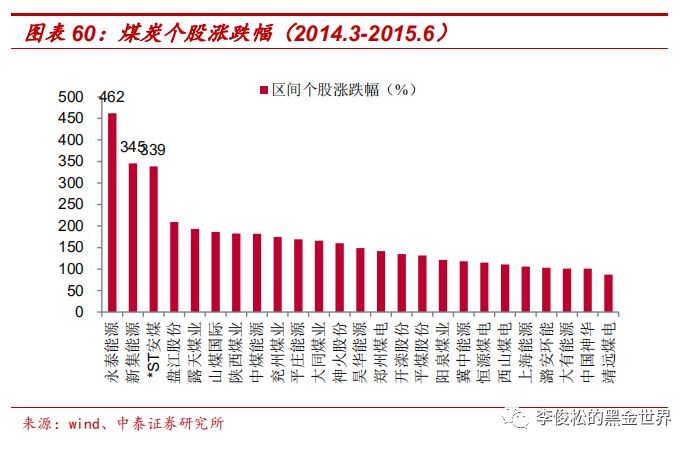

领涨公司分析。从个股来看,该区间内以永泰能源、新集能源、*ST安煤等为代表的个股取得了更高收益,分别上涨了4.62、3.45、3.39倍。永泰能源(2014年末资产负债率为73.8%)、新集能源(2014年末资产负债率为75.9%)等高负债公司在市场风险偏好明显提升的背景下受到了青睐,*ST安煤展开产业转型的预期(煤炭交易中心和煤层气开发等)等也受到了市场的关注。 通过股价上涨归因分析,我们发现,领涨股普遍业绩下滑,股价的上涨主要受益于估值端的大幅提升,如区间内新集能源归母净利润(TTM)增亏673%,但股价上涨345%,全都是依赖估值端的提升。

行业概况:供给侧结构性改革为特征

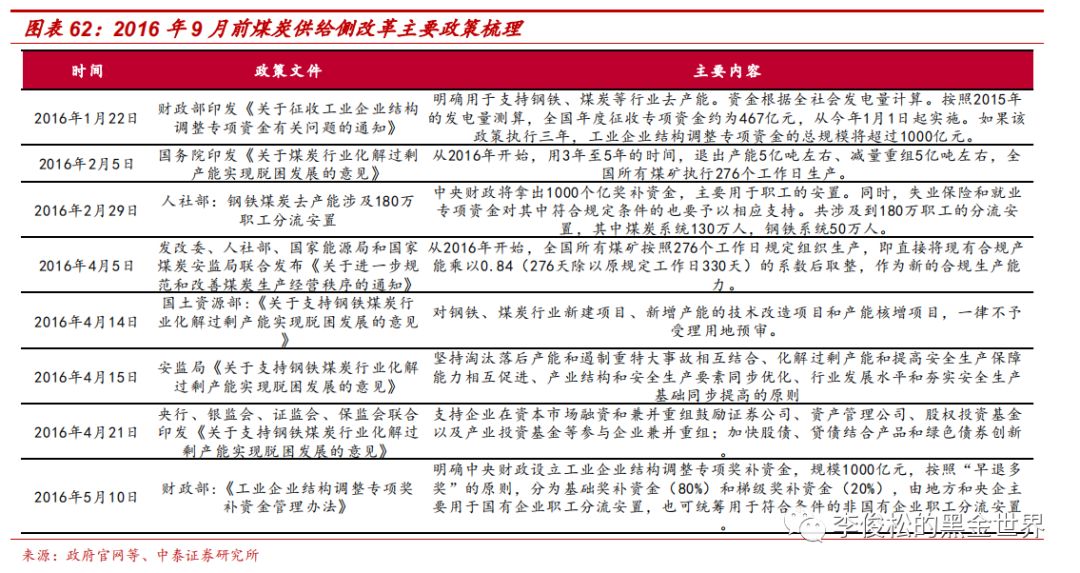

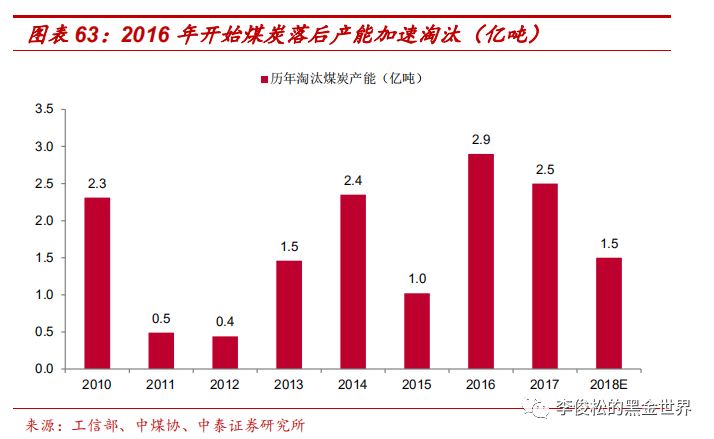

2016年2月开始供给侧结构性改革。 煤炭行业供给侧结构性改革标志性文件是2016年2月份国务院印发的《关于煤炭行业化解过剩产能实现脱困发展的意见》,文件要求从2016年开始,用3-5年时间退出产能5亿吨、减量重组5亿吨,同时所有煤矿执行276个工作日生产(注:276减量生产制度在2017年退出)。随后,相关部委就人员分流安置、严禁新增产能、专项奖补资金管理、企业兼并重组等方面出台了相应配套政策。

2016-2018三年淘汰落后产能合计约7亿吨。 得益于部级联席会议推动、督察组的密集督查、违法违规矿的专项治理及奖补资金的推动,2016年煤炭去产能任务提前超额完成,共淘汰落后产能2.88亿吨,2017年完成任务2.5亿吨,2018年预计完成1.5亿吨,5年计划的大部头在前三年基本上得以完成落地。

煤炭产量释放缓慢。随着煤炭行业大幅淘汰落后产能,违法及超产矿的生产得到有效抑制,2016年整个行业产量明显回落,该年产量为33.6亿吨,同比大幅下滑9.4%,虽然在政策鼓励下优质产能加速释放,但受制于行业固定资产投资不足以及企业对中长期悲观需求预期,2017年起原煤产量缓慢释放,整体仍在预期之内,2017年、2018年产量分别为34.5亿吨、35.5亿吨,同比分别+3.2%、+5.2%。 进口煤量大幅上涨。由于国内煤炭产量释放缓慢,进口煤的补充地位有所提升,2016-2018年进口煤量持续增加,2016、2017、2018年煤炭进口量分别为2.6/2.7/2.8亿吨。

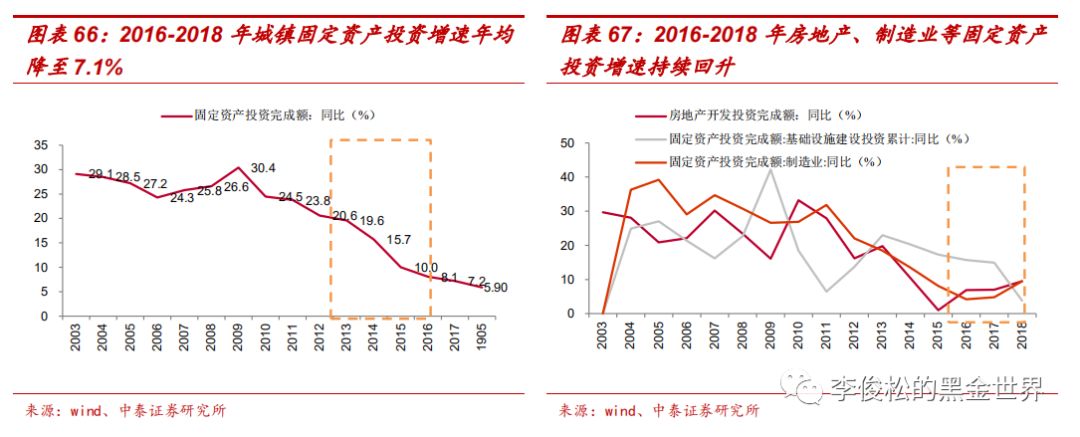

经济增速新常态,地产和制造业投资持续回升。2016-2018年均GDP增速降至6.7%,相比2012-2015年均增速7.5%,略有下滑,国内经济增长进入中高速的新常态。2016-2018年均工业增加值增速降至6.3%,较2012-2015年均增速8.5%,也有所回落。 从投资端来看,2016-2018年国内固定资产投资年均增速为7.1%,低于2012-2015年均增速16.5%。其中,房地产投资年均增速7.8%,低于2012-2015年均增速11.9%,基建投资年均增速11.5%(2018年数据不含电力),低于2012-2015年均增速18.6%,制造业投资年均增速6.2%,低于2012-2015年均增速15.5%。但是,我们看到在2016-2018年,房地产投资增速分别为6.9%、7.0%、9.5%,制造业投资增速4.2%、4.8%、9.5%,房地产、制造业等固定资产投资增速持续回升。

火电、生铁、水泥等产量增速有所上升。煤炭下游主要需求产业火电、生铁、水泥等产量增速呈现上升态势,2016-2018年火电、生铁、水泥产量年均增速分别为4.4%、1.83%、1.77%,相较2012年-2015年年均增速1.1%、1.73%、3.47%,呈现一定的回升。

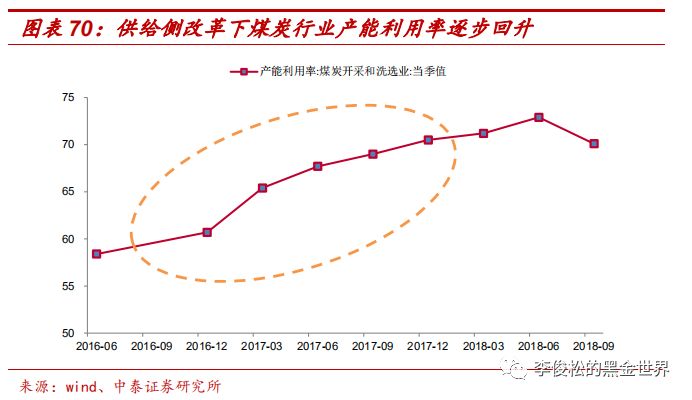

煤价复盘:行业产能利用率回升,价格回升至中高位 给侧改革下煤炭行业产能利用率逐步回升。无形的手叠加有形的手,2016年以来煤炭行业加快了落后产能的淘汰,在下游需求相对平稳的背景下,行业产能利用率得到有效提升,煤价迅速企稳回升,盈利能力快速好转。煤炭行业产能利用率从2016年6月份的58.4%,提升至2018年6月的72.9%。

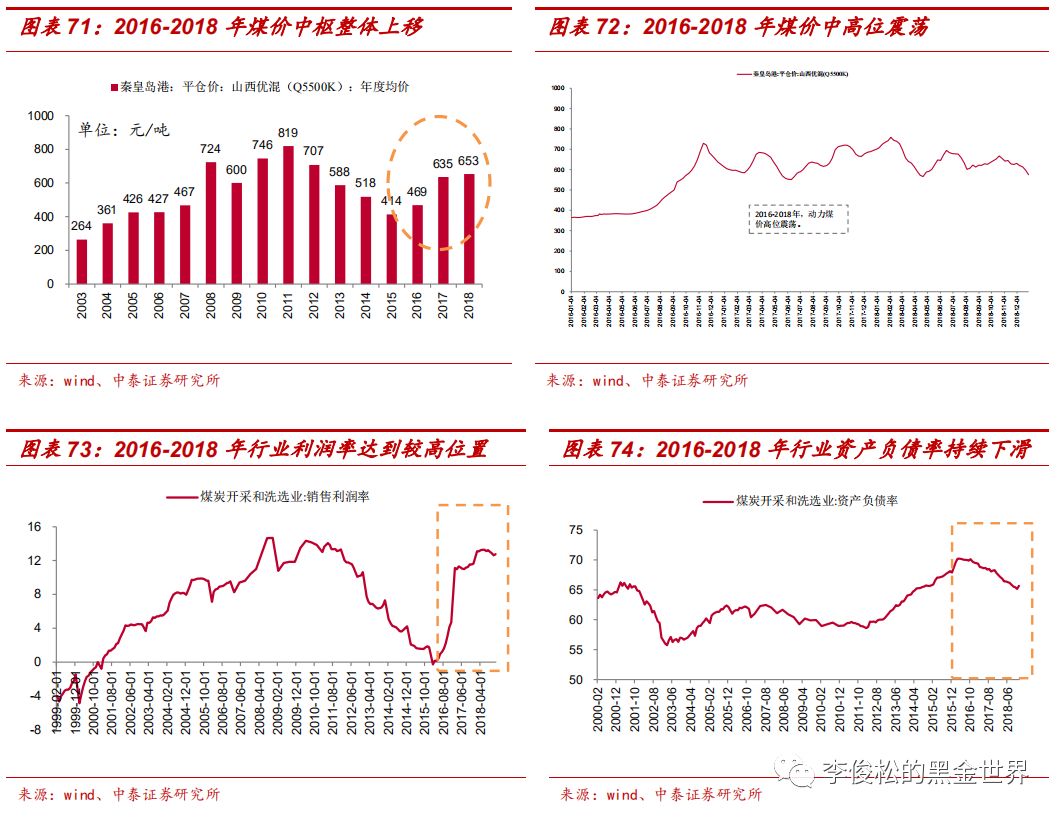

价格中枢上移。 2016下半年以来,煤价迅速企稳回升,截至2018年煤炭价格始终在中高位运行,2016/2017/2018年动力煤平均价格分别达到469、635、653元/吨,相比2015年414元/吨的均价实现了明显上涨。 行业盈利能力大幅回升。 由于煤价的回升,行业盈利能力持续恢复,行业销售利润率2016/2017/2018年平均分别为1.68%、11.25%、13.05%,2018年的利润率水平介于2011年与2012之间,行业利润率高位持稳且产出有所增加,行业利润总额呈现不断上涨的态势,从2016年1091亿元大幅提升至2018年2888.2亿元,介于2012年与2013年之间。 行业资产负债率下滑。 随着行业供需格局逆转,尤其2016年三季度以后煤价上升显著,资产负债率开始逐步回落。截至2018年12月,煤炭行业平均资产负债率降至65.7%,相对2016年4月高点70.2%下降了接近4.5个百分点,供给侧改革成果显著。

煤炭股复盘:两次绝对收益,皆主要来自盈利端的推动

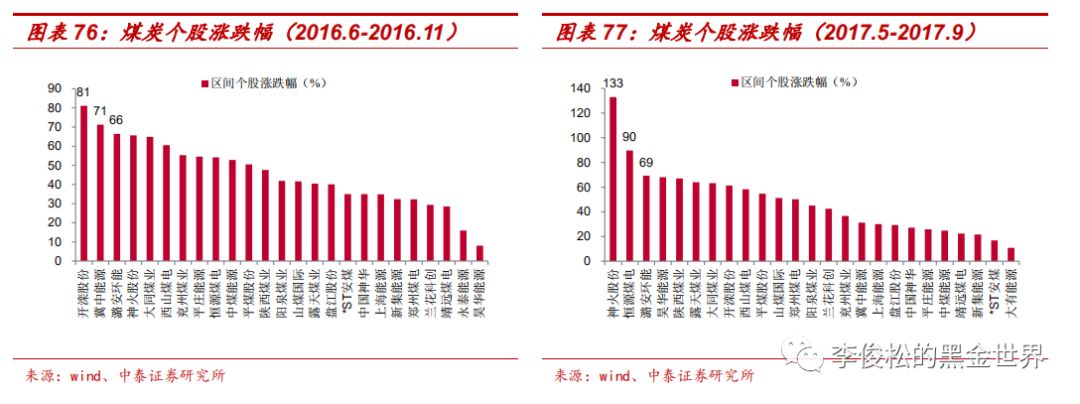

从煤炭股的表现来看,2016年至今,煤炭股有两次明显上涨的时期,分别为2016年6月至2016年11月、2017年5月至2017年9月,煤炭开采II(申万)指数涨幅分别为42%、35%。相对大盘,煤炭股取得一定的相对收益,2016年1月至2017年9月,煤炭开采II(申万)/wind全A点数区间内上涨37%。 从驱动因素来分析, 结合具体煤炭标的,在这两次绝对收益区间内归属母公司股东净利润(TTM)分别上涨了1184%、18%,PE估值(TTM)分别下降了89%、上涨8%,可以看出两个区间内的煤炭股上涨,主要是来自盈利端的推动。对于股价的上涨,在第一个收益区间内,盈利端贡献108%,估值贡献-8%,在第二个收益区间内,盈利端贡献69%,估值贡献31%。 煤炭股取得绝对收益和相对收益原因分析。供给侧结构性改革,加快了行业落后产能的出清,行业产能周期拐点加速向下,在下游需求相对稳定的条件下,煤价出现了快速上扬的态势,煤炭企业的盈利水平大幅好转,但是市场担忧周期行业需求端的持续性,大幅压缩了周期股的估值水平,好在,上市公司业绩的增长速度明显大于估值的回落速度,供给侧改革背景下煤炭股取得了不错的绝对收益和相对收益。 领涨公司分析: (1)在2016年6月至2016年11月的上涨区间内,以开滦股份、冀中能源、潞安环能、神火股份(主要弹性是铝产品)、西山煤电等为代表的冶金煤标的涨幅居前,正如前面分析,冶金煤价格传导机制顺畅,煤价弹性以及上市公司的业绩弹性相对更大,市场主要焦点也在它们身上。在该区间内,领涨股主要得益于盈利端的推动,如潞安环能归母净利润(TTM)增长了1990%,但PE(TTM)下降了92%,对于股价的上涨,盈利端贡献105%,PE估值端贡献-5%。 (2)但是在2017年5月至2017年9月的上涨区间内,上市公司业绩开始逐渐兑现的背景下,则以神火股份、恒源煤电、潞安环能、陕西煤业等为代表的个股取得了更高收益,这类个股普遍特征是业绩释放能力强,估值水平更低。在该区间内,领涨股普遍受到盈利端和估值端的双重推动,如潞安环能归母净利润(TTM)增长了37%,PE(TTM)也上涨了24%,对于股价的上涨,盈利端贡献60%,PE估值端贡献40%。

(1)经济增速不及预期风险;国内经济去杠杆,为的是防范化解重大风险,但是压缩了货币与财政政策空间,同时与美国贸易摩擦,都有可能引发国内经济需求不及预期的风险。

(2)政策调控力度过大风险;供给侧改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能使得行政性调控手段存在力度过大风险。

(3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没有形成较大的规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

本文作者:李俊松、张绪成、陈晨,来源:李俊松的黑金世界

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)