原标题:白糖:短期仍偏强势,进口仍是最大的风险 来源:文华财经

作者:新湖期货 曹凯

近期国内白糖现货价格表现强势,期货也震荡上行;国内工业库存处于偏低的位置,食糖消费基本恢复正常,国产糖消化压力小,随着价格上涨,糖厂挺价意愿较强;7月进口糖数量偏低,从目前的信息看,8月进口仍大概率偏低,进口冲击减弱;国内新旧榨季交替的时间段,容易出现强势行情。

一、国产糖工业库存处于相对低位,消化压力较小

截至8月底,国内食糖工业库存为139.37万吨,同比增加23.59万吨,处在近几年次低的位置,根据后面9月份销售预期来看,国产糖消化压力较小,具备榨季末涨价的基础。

截至8月底,广西的工业库存为79.3万吨,同比减少10.9万吨;云南的工业库存为43.16万吨,同比增加8.6万吨;分地区来看,广西的库存压力更小,由于云南开榨时间晚于广西,陈糖消费时间较久,所以消化压力也不大。当进口低于预期的情况下,国产糖作为最主要的糖源,糖价挺价和惜售意愿高,贸易商采购积极性也被带了起来。

二、8月份国内消费恢复正常,疫情对消费影响或渐渐远去

国内8月单月销量为106.42万吨,同比增加2.75万吨,一改前面连续多个月份,低于去年的情况。广西8月单月销售57.2万吨,同比增加5.6万吨,云南8月单月销售28.81万吨,同比增加13.18万吨。2019年广西和云南9月单月销售为57.5万吨和15.99万吨,相对于目前的库存来说,压力不大,消化起来相对容易。

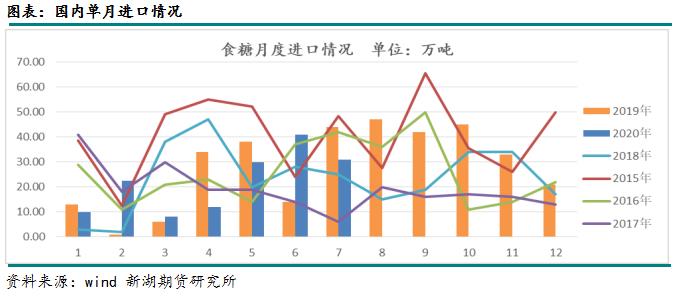

三、8月份进口或低于预期,助长国内价格

国内7月份单月进口31万吨,低于此前市场的预期,同比减少13万吨。8月份根据目前的预报来看,上半月原糖实际到港量为0,下半月预报到港量也只有21万吨左右,数量仍然不是很多。后续国内进口仍要看国家对进口管控情况,目前看放的量是相对克制,若四季度进口持续维持偏低的位置,强势行情仍将延续;若放量,价格将重回震荡。从目前看,中期最大的风险仍是进口政策对于量的控制。

四、历史规律:榨季末容易出现翘尾行情

从历史规律来看,01合约在9月份出现上涨的概率较大,一般的上涨幅度在500左右;现货在这个时间左右,上涨的概率也较大;其背后的主要逻辑,主要有两方面,目前国内仍处于消费旺季,另外榨季末国产糖库存低,假如再出现一些利多因素,容易出现季节性行情。

五、行情展望分析

国产糖工业库存处于相对低位,结合未来的销售预期,库存消化压力较小。国内7月份进口低于预期,且市场传言8月进口量仍然偏少,这是和此前进口放量预期差距较大的地方。国内8月份消费恢复到正常水平,疫情带来的消费冲击或渐渐过去。长期的规律,榨季末期现价格出现上涨的概率较大。内外价差仍处高位,且国际糖价前景并不是很明朗;新年全球糖市供需格局仍存在一定变数。短期郑糖仍就震荡偏强,现货端的表现或强于期货;中期最大的风险点和机遇仍来自于进口量的把控。

作者简介:曹凯,新湖期货研究所农产品研究员,擅长以基本面分析为基础,并结合技术分析给出投资建议,对于走势的周期、空间和力度都有较深的理解,并结合仓位的控制,较好把握中长期的投资机会,实现稳健的投资策略。

责任编辑:陈修龙

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)