意见领袖丨管涛(中银证券全球首席经济学家)

近期关于人民币汇率升值问题的传闻和猜测或许只是“想当然”,市场应当保持理性和定力。

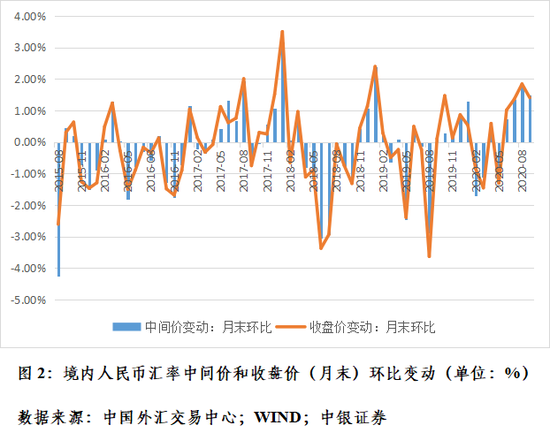

9月,人民币汇率(如非特指,以下均指人民币兑美元双边汇率)加速升值,中间价和交易价已先后升破6.80比1,重回6.70时代。到9月18日,境内人民币汇率中间价和银行间市场(中国外汇交易中心系统)下午四点半收盘价(下同)较8月底分别上涨了1.50%和1.40%,较年内低点分别上涨了5.51%和5.94%。这引发了市场上诸多传闻和猜测。然而,如果不是讲故事而是摆数据,其中很多传闻和猜测或许只是“想当然”,市场应当保持理性和定力。

当前人民币汇率是近年来升得最快的吗

有观点认为,6月初至今,人民币连续升破7.0、6.90、6.80,三个半月多时间累计升了3700多个基点(约合三毛七分钱),堪称近年来最凌厉的升值。然而,只需稍做点功课,就发现这言过其实了。首先,这一升幅是6月份开始累积起来的,9月份,至9月18日中间价升幅为1.50%,尚未超过8月份单月升值1.81%的水平(见图1)。

其次,从单月涨幅看,9月份中间价涨幅不仅低于上月,更是自“8.11”汇改以来排在2018年1月(3.16%)、2019年1月(2.40%)和2017年8月(1.93%)之后(见图2)。2018年1月份,人民币连破6.50、6.40两个关口,让年内人民币汇率高点不过6.50的市场预测很快就不攻自破。

再次,虽然今年自低点以来中间价累计升值5.51%,但并非独一无二,2017年11月至2018年3月人民币也连续升值,累计升了5.59%。只不过,前两年人民币都是先涨后跌。今年初人民币本也有所走强,却被1月底突如其来的新冠疫情所打断,一路跌到5月底,为十二年来的新低(见图1)。当前看多人民币的情绪高涨,更多是一种长期被压抑后的集中宣泄。

现在人民币汇率走得很强吗

最近,市场上关于人民币加速升值,影响企业出口竞争力和出口利润的讨论很多。诚然,因为国内企业跨境外币收付中美元高达近九成,所以,如果企业出口美元收汇在3个多月前没有结汇或者用远期结汇进行套保,那么,人民币如此升值确实侵蚀了企业出口利润。但这是企业做空人民币或者拿着汇率敞口“裸奔”所产生的后果,并不意味着企业出口竞争力严重受损。

从万得人民币汇率预估指数看,今年3月23日达到年内高点95.46,较年初升值4.54%,当时人民币汇率中间价为7.0940。9月18日,中间价升至6.7591,当日汇率指数为93.93,较年初仅升值了2.86%,其中6月初以来升了1.95%(见图3)。

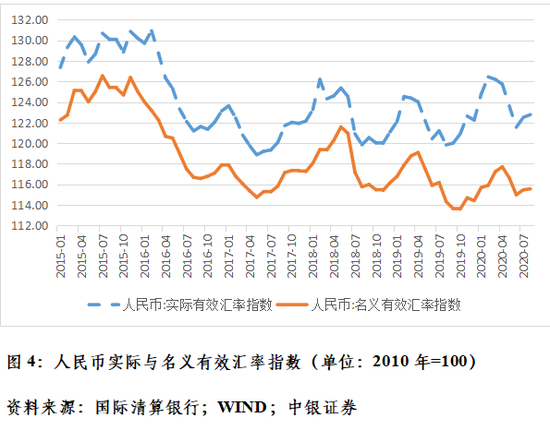

国际清算银行的数据也显示,今年以来,人民币名义和实际有效汇率指数分别最多升值了2.9%和3.4%,但年初到8月份,升幅分别为1.0%和0.4%(见图4)。主要原因是,3月底以来,全球股市反弹、市场恐慌消退、美元指数回落,所有非美货币对美元都开始升值。4、5月份,其他非美货币对美元升得快些,人民币还在低位震荡。6月份以后,人民币加速升值,一定程度上有补涨的性质。故从较长时期看,人民币汇率指数涨幅有限,对我国出口竞争力的总体影响可控。

人民币升值等于外汇供大于求吗

持有人民币升值等于外汇供大于求的观点认为,人民币升值,国内企业和个人增加结汇、减少购汇,银行结售汇顺差扩大,外汇供大于求推动人民币进一步升值。但是,事实可能并非如此。

如前所述,这波人民币升值早于9月份,6至8月份,人民币汇率中间价平均值分别升值0.37%、1.06%和1.19%。从这三个月的外汇收支数据看,“低(升值)买高(贬值)卖”的汇率杠杆调节作用正常发挥,以结售汇率衡量的市场总体结汇动机减弱、购汇意愿增强。6至8月份,银行代客收汇结汇率分别环比回落5.0、0.6和3.0个百分点,付汇购汇率环比回升1.4、1.7和1.3个百分点(见图5)。这表明,经历了人民币汇率由单边走势转向双向波动,市场主体已经变得更加成熟和理性。如果继续以老眼光观察分析今天的市场,很可能失之毫厘谬以千里。甚至由于过分渲染,还可能产生刺激追涨杀跌的误导,干扰市场正常运行。

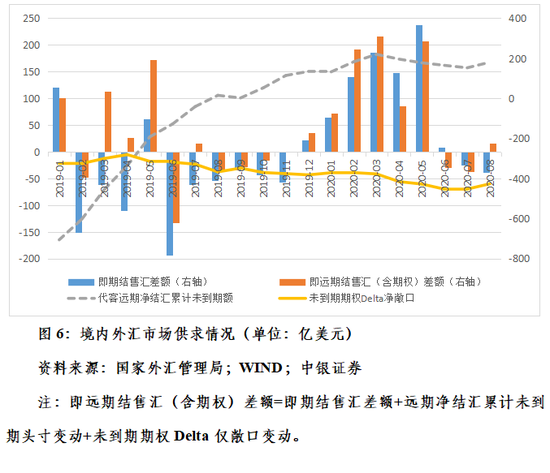

以银行即远期结售汇(含期权)差额衡量的境内外汇供求关系也保持了基本平衡。6至8月份,银行即远期结售汇(含期权)分别为逆差29亿、37亿和顺差16亿美元。其中,即期结售汇分别为顺差9亿、逆差25亿和38亿美元;人民币外汇衍生品交易分别净减少外汇供给38亿、12亿和增加外汇供给54亿美元(见图6)。这显示,尽管自6月初以来,人民币汇率开始震荡升值,但到8月份为止,尚未形成大的外汇供求失衡。实际上,今年前5个月,人民币汇率遭遇多轮内外部冲击,总体承压,但各月外汇持续供大于求。5月份,人民币汇率创下年内甚至过去12年来的低点时,当月外汇供大于求缺口为208亿美元。这说明,在汇率市场化情况下,汇率由市场决定不必然由供求决定,人民币升值不代表结售汇顺差,贬值也不代表逆差。

截至9月18日,9月份境内银行间市场即期询价交易日均成交量环比下降9.2%,同比上升2.6%,与8月份环比上升4.5%、同比上升18.6%相比,并未发生明显异常。

人民币升值等于资本流入吗

持有人民币升值等于资本流入的观点认为,外资流入助推人民币升值,人民币升值又刺激升值预期,然后吸引更多外资流入。然而,上述逻辑同样尚未得到数据上的支持。

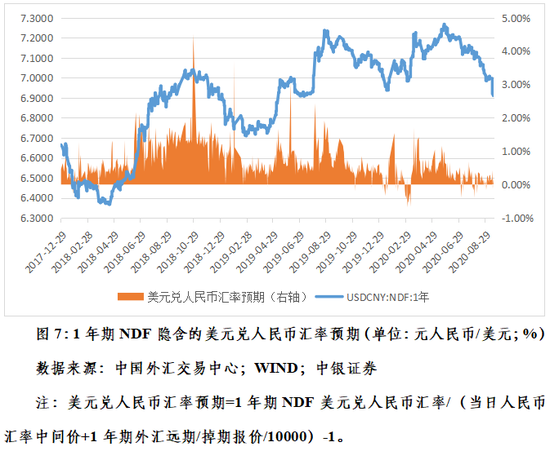

首先,人民币汇率升得快并不意味着有升值预期。从1年期无本金交割远期交易(NDF)隐含的美元兑人民币汇率预期看,9月1日至18日,仅有1日和16日分别出现了0.16%和0.13%的贬值预期,其他12个交易日均为升值预期,日平均为升值预期0.15%,甚至还略高于8月份的日均升值预期0.09%。其原理是,因为人民币汇率弹性增加、升值较快,及时释放了升值压力,避免了预期积累。2018年人民币汇率宽幅震荡也是一个非常典型的例子。4月2日,人民币汇率中间价创下年内新高,较上年底升值了4.1%。然后,在国内经济下行、美元指数反弹、中美经贸摩擦等因素综合作用下,震荡下跌至8月3日的6.8322(当晚央行宣布恢复对远期购汇征收20%的外汇风险准备),4个月累计跌了8.1%。但同期美元兑人民币汇率升值预期平均只有0.84%(见图7),远低于2015和2016年动辄4%~5%的水平。

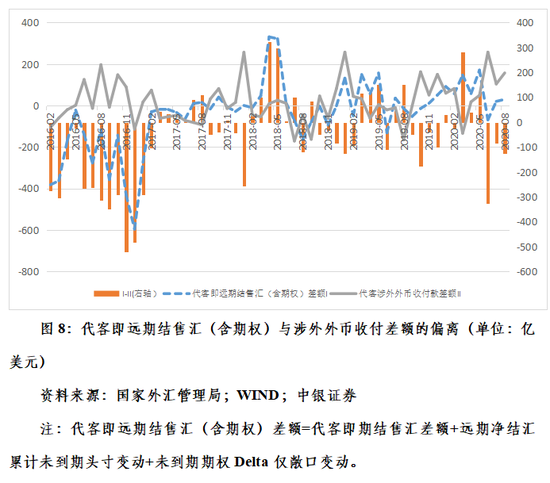

其次,从银行代客结售汇与涉外外币收付差额的偏离看,跨境外汇资金是偏流出而非流入。8月份,银行代客涉外外币收付顺差157亿美元,银行代客即远期结售汇(含期权)顺差30亿美元,后者小于前者127亿美元,较上月负缺口增加了52%(6、7月份上述缺口分别为-326亿和74亿美元,见图8)。在2016年二季度至2020年二季度17个观察期中,前述偏离方向对国际收支口径的跨境资本流动方向给出了13次正确的信号。这意味着,当期银行跨境外币收付顺差并未完全转为结售汇顺差,变成了企业或银行外汇头寸的增加,进而增加了民间的海外资产运用,反映为跨境资本净流出。

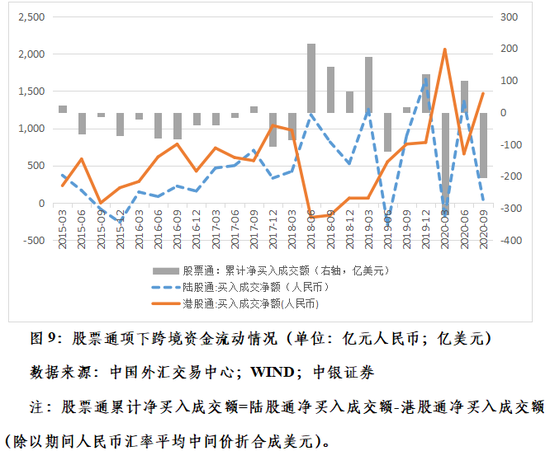

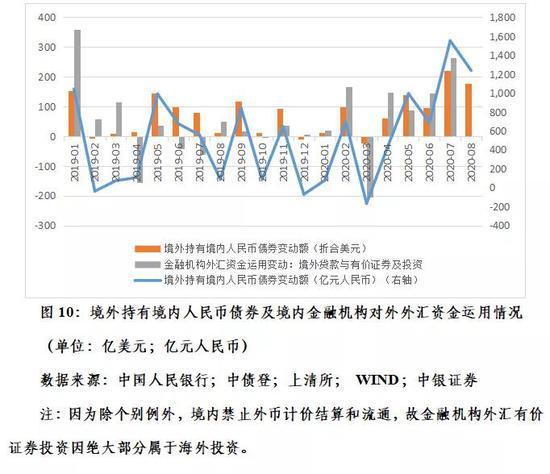

其实,我们稍加留意就可以找到资本外流的佐证。例如,市场通常只关注陆股通北上资金的进出,而忽视了港股通南下资金也在同时发生。今年前三季度(截至9月18日),陆股通项下累计净买入成交额1225亿元人民币,同比减少34%;港股通项下累计净买入成交额4180亿元人民币,增长197%;股票通项下净流出资金约合426亿美元,去年同期为净流入68亿美元(见图9)。再如,根据中债登和上清所数据,今年前8个月,境外净增持境内人民币债券5503亿元人民币,同比增长58%,约合784亿美元。而根据央行统计数据,今年前7个月,境内金融机构外汇资金运用中,净增加境外贷款和有价证券及投资合计626亿美元,同比增长101%(见图10)。

事实上,央行基本退出外汇常态干预后,经常项目顺差就必然对应着资本项目逆差,经常项目顺差越大,资本净流出就越多。资本流出无所谓好坏,也无论是反映在国际收支平衡表的线上“资本与金融项目”中,还是反映在国际收支平衡表的线下“净误差与遗漏项目”下,都不应影响我们的基本判断。当然,如果能够更多反映在国际收支线上科目,这会让我们对于国际收支数据更加有信心,少一些对资本外逃的担忧。同时,国际收支统计也能够为宏微观决策提供更加准确、可信的依据。

可以不要让人民币汇率升得太快吗

2008年金融危机暴发后,我国以增加外汇储备的方式阻止人民币汇率过快升值。但现在人民币汇率已经趋于均衡合理,且突破心理关口后打开了可上可下的空间,故在不确定不稳定因素依然较多前提下,人民币汇率宽幅震荡恐难以避免。尤其在汇率市场化情形下,汇率更多呈现资产价格属性,容易出现超调。这是浮动汇率的痼疾,1980年代的美元泡沫和日本经济泡沫就是前车之鉴。故近期国内有不专家学者呼吁,不要让人民币汇率升太快。

上述建议的出发点无疑是好的,但这不仅取决于政策意愿,还取决于实施能力。同时,天下无免费午餐。如果要降低汇率波动,一则,可能积累升值预期,刺激无风险套利资本流入,加剧升值压力;二则,可能要求助于外汇资本管制措施,增加企业跨境交易成本;三则,如果采取低利率来抑制资本流入,则又可能重蹈日本经济泡沫之覆辙。我们不可能只有政策目标,却没有实现目标的政策工具。

从国内外经验看,只有经济金融体系健康,才能够充分享受汇率灵活、金融开放带来的好处。也就是要在资本大进大出、汇率大起大落的过程中,我们要时刻注意防范化解产业空心化、资产泡沫化、通货膨胀、信用膨胀、货币错配等风险,保持国内经济金融体系的韧性。当年,英国在欧洲货币危机、新加坡在亚洲金融危机期间本币大幅贬值,却未发生金融和经济危机,就与其经济金融体系的稳健性有关。

增强经济金融体系的韧性,不仅要靠宏观层面健全政府调控,也要靠微观层面激发市场活力。其中,市场主体牢固树立风险中性意识,不断增强汇率风险管理能力,至关重要。所谓风险中性意识是,一方面,企业应该基于实际贸易投资背景对应的汇率敞口做外汇套保,而不是故意扩大敞口、追逐风险;另一方面,不去赌汇率走向,不以事后才知道的市场价格来评估外汇套保是赚还是亏,而是通过套保锁定汇兑成本或收益,把汇率波动的不确定性变成确定性,集中精力做好主业。

具体来讲,企业应对汇率波动风险的主要策略有三:一是坚持以质取胜的外贸发展战略,增强进出口定价权,争取以本币计价结算或者将汇率波动纳入定价条款,向客户转移人民币汇率波动风险;二是坚持收外汇付外汇,不走结售汇环节跨境收付,以减少货币错配的方式自然对冲汇率风险;三是主动运用人民币外汇衍生产品,控制和管理好汇率风险。

来源 |《中国外汇》2020年第19期

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。