摘要:

需求端,二季度经济再面探底压力,制约工业企业用电需求,加之7月前半程气温偏低,制冷需求释放不足,电力需求增长放缓,而电厂库存位于高位,电煤采购走弱致使煤价承压。供给端,国内煤矿生产稳定,进口煤未受过多限制,供应相对充足。展望未来,经济进一步下行概率较小,7月底已现高温天气的威力,预计8月制冷需求维持高位,提振电厂需求,缓解煤价下行压力。综合而言,9月合约最后一个月的价格波动有限,上下空间均不大,01合约主要运行区间或在550-600区间。

操作策略:郑煤09合约空单考虑止盈离场,01合约则逢低布局多单,逢高布局空单。

热点追踪:进口煤政策,宏观经济数据。

风险点:下游需求超预期,安全检查力度超预期

一、行情回顾

7月,煤炭价格并未表现出旺季的强势,秦皇岛5500大卡动力煤累计下跌约3.74%,坑口煤价环比亦有明显的下跌,尤其是榆林地区,随着年初矿难事故影响的逐渐消退,煤炭供应得到恢复。国外方面,煤价则有涨有跌,但整体均较去年有明显的下跌。

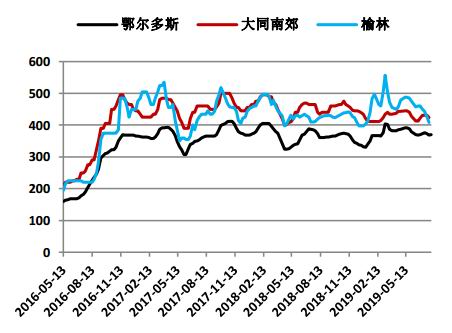

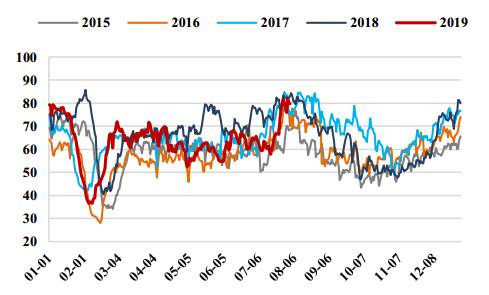

图1:国内坑口煤炭价格

数据来源:Wind,中信建投期货

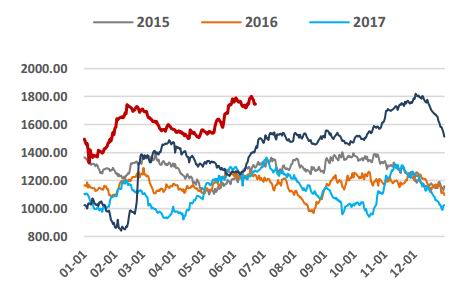

图2:国内外港口现货价格

数据来源:Wind,中信建投期货

表1:港口煤炭库存变化情况(万吨)

数据来源:Wind,CCTD,中信建投期货

二、价格影响因素分析

1、宏观回顾

1.1 国外:贸易摩擦发酵,美联储鹰派降息

日韩及欧美贸易摩擦仍在持续,日方拒绝就出口限制问题与韩国进行谈判,中米贸易摩擦持续发酵,美国将从今年9月1日起,对从中国进口的3000亿美元商品加征10%的征税。全球经济下滑,IMF下调全球经济展望,多国加入加息序列:本月印尼、俄罗斯、土耳其、南非及巴西均加入降息序列,此外澳联储及日本表示或进一步放宽宽松。

美国方面,美联储鹰派降息25点。美联储下调联邦基金利率至2.00%-2.25%,为2008年底以来首次降息,但随后鲍威尔发言:1、降息旨在确保应对下行风险,并支持通胀向着目标回升;2、美国经济前景维持良好,二季度GDP增长接近预期;3、降息决定不意味着宽松周期的开始,但可能会再降息;4、也可能会再次加息;必要时将大胆运用所有的工具。经济数据好坏参半,通胀上升动力不足,失业率超预期,新的出口订单依然疲弱,消费数据略有提升。美国6月PCE物价指数同比升1.4%不及预期及前值1.5%;美国6月未季调核心CPI年率2.1%高于预期值2%。美国6月失业率3.7%,前值及预期值为3.6%。美国6月核心零售销售月率同比增长公布值为0.4%高于预期值0.1%;美国6月个人支出环比升0.3%,预期0.3%,前值0.4%。美国6月工业产出月率公布值为0,低于预期值0.1%以及前值0.4%,美国7月Markit制造业PMI初值50,低于预期值51及前值50.60,美国7月密歇根大学消费者信心指数初值98.4低于预期值98.8。美国7月ISM制造业PMI前值51.7,预期52,公布51.2。

欧洲方面,英国新首相约翰逊上台,无协议脱欧风险加大,欧洲央行调整前瞻性指引,降息预期增强。约翰逊反复发表最迟将于10月31日前脱欧的言论,并指出任何协议都必须移除担保方案,英国永远不会对爱尔兰边境进行实体检查或基础设施建设。欧洲央行维持三大利率不变,符合市场预期;调整前瞻性指引,预计将保持现有关键利率水平不变或者更低水平至少至2020年上半年。从经济数据来看,欧洲经济虽有好转,但整体上依旧低迷,通胀率存下行压力,投资者信心未恢复。欧元区第二季度季调后GDP年率初值1.1%,预期值1%,前值1.2%,欧元区6月失业率7.5%,预期值7.5%,前值7.6%。欧元区7月未季调CPI年率初值1.1,预期1.1,前值1.2。欧元区7月Sentix投资者信心指数为-5.8低于预期值0.1及前值-3.3.。欧元区7月Markit制造业PMI终值46.5,预期值及前值46.4。

总的来看,日韩、欧美及中米贸易摩擦持续,避险情绪仍在,全球经济下行,宽松或将持续;美联储预防性降息已落地,符合市场预期;英国无协议脱欧风险持续发酵,欧央行调整前瞻性指引,降息概率提升。

1.2 国内:经济下行压力继续加大,静待进一步维稳措

整体来看,2019年上半年国内经济表现较弱,GDP增速降至6.3%,为20世纪90年代以来的最低值,工业增加值增速维持低位,工业企业利润持续下滑。投资、消费和进出口数据均表现出了一定的增长压力。投资方面,上半年固定资产投资增速5.8%,尽管有所回升,但仍低于一季度。消费方面,尽管二季度消费增速呈回升态势,但上半年增速仍仅有8.4%,消费仍保持着整体的下行趋势。进出口方面,上半年进出口金额下滑2%,延续着今年以来的下行趋势。2019年7月,官方制造业PMI49.7,虽然略有回升,但仍处于收缩区间。

从目前可获知的情况看,我国经济下行压力仍在继续加大。

首先是投资方面,房地产和基建都难以发挥刺激作用。房地产投资增速持续回落,且房地产销售下滑,融资收紧,未来的投资大概率进一步下滑。基建方面,其本身占比不高,且今年来增速仅有4.1%,在地方专项债已提前释放大部分的背景下,下半年投资增速有下行压力。因此,下半年投资形势不容乐观。

其次是消费方面,目前仍未看到复苏的迹象。当前,房地产上涨受到抑制,加之经济处于结构转型的阵痛期,居民财富增长大幅放缓,缩减了消费增长的空间。从实际数据看,汽车消费仍处于下行趋势,上半年汽车销量下降12.4%。在电动车尚未完全普及,燃油车和电动车替代效应正在逐渐发力的背景下,汽车消费很难出现较大的改善。

最后是进出口,在全球贸易摩擦加剧和全球经济增长放缓的背景下,中国的进出口继续承压。当前,中米、美欧、日韩之间均出现较激烈的贸易争端,给全球宏观经济带来的较大不确定性,致使美联储宣布预防式降息,全球多国降息。多数观点认为,当前已是本轮经济复苏的顶部位置,未来拐头向下的概率较高,对于严重依赖全球经济的进出口而言,短期内仍然难以出现逆转。

7月30日的中央政治局会议坦言国内经济下行压力加大,重提“六稳”,下本年可期待进一步维稳措施。从会议提出的工作总方针看,要坚持新发展理念、推动高质量发展,坚持推进改革开放,这与我国目前所处的经济发展阶段相符。从投资上看,上半年高新技术制造业投资增长达9%,高于制造业整体增速3个百分点,具有较高技术含量和附加值的工业新产品产量保持两位数增长。高新技术制造业将成为我国未来替代传统基建和制造业的经济增长动力源。

会议制定的工作总目标是深挖国内需求潜力,拓展扩大最终需求,有效启动农村市场,多用改革办法扩大消费。稳定制造业投资,实施城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等补短板工程,加快推进信息网络等新型基础设施建设。深化体制机制改革,增添经济发展活力和动力,加快重大战略实施步伐,提升城市群功能。采取具体措施支持民营企业发展,建立长效机制解决拖欠账款问题。

总体来看,政府应对经济下行的压力是以对内改革为主,坚定改革,注重改善城市设施,减税降费,积极激活民营经济。一言蔽之,政府所为是朝着促进国内经济转型升级,建立经济长远健康发展的方向努力,短期的效应或许较为有限,但更利于经济的长远发展。对于下半年,我们可以静待政府出台更多改革措施和维稳工具。

2、基本面供需分析

2.1 港口库存与调度

下游采购需求走弱,港口库存被动上升,价格承压。

表2:港口煤炭库存变化情况(万吨)

数据来源:Wind,CCTD,中信建投期货

表3:铁路、港口调度情况(万吨)

数据来源:Wind,CCTD,中信建投期货

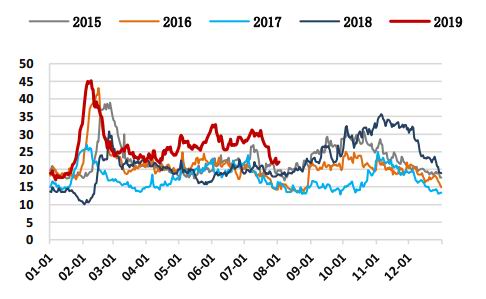

图3:港口煤炭库存情况(万吨)

数据来源:Wind,中信建投期货

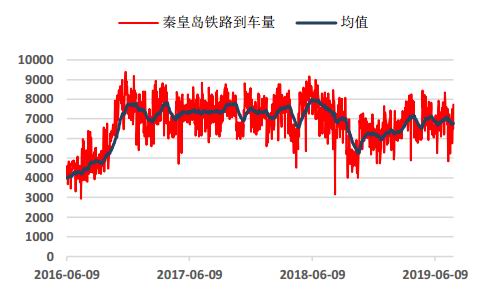

图4:秦皇岛铁路到车量(车)

数据来源:Wind,中信建投期货

图5:北方港口预到船舶数(艘)

数据来源:Wind,中信建投期货

图6:北方港口锚地船舶数(艘)

数据来源:Wind,中信建投期货

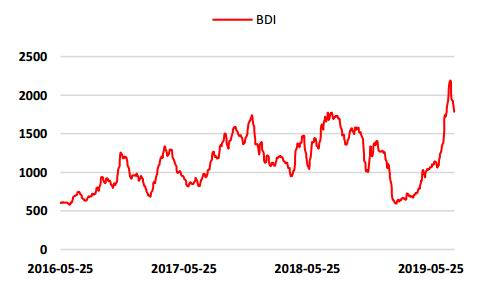

图7:波罗的海干散货指数(BDI)

数据来源:Wind,中信建投期货

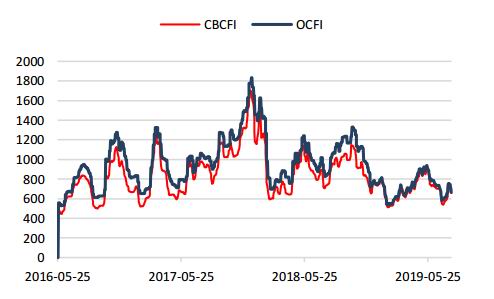

图8:国内煤炭运价综合指数

数据来源:Wind,中信建投期货

2.2 电厂供需情况

由于下游需求不及预期,电厂开始主动降库存。7月库存有所下降,但同比仍显著高于去年。

表4:港口煤炭库存变化情况(万吨)

数据来源:Wind,CCTD,中信建投期货

图9:沿海六大电厂日耗及库存可用天数

数据来源:Wind,中信建投期货

图10:沿海六大电厂日消耗煤炭数量(万吨)

数据来源:Wind,中信建投期货

图11:沿海六大电厂库存(万吨)

数据来源:Wind,中信建投期货

图12:沿海六大电厂库存煤炭可用天数(天)

数据来源:Wind,中信建投期货

2.3 7月气温呈逐步升高态势,未来十天四川盆地华北东北多降雨

7月,全国平均气温距平图显示气温较往年偏低,但过去20天、10天的数据则显示气温逐渐升高至持平并超过往年。7月底,炎热天气的威力已初步显现,沿海电厂日耗显著抬升。按照此趋势,预计8月电厂日耗能够保持在较高位。

预计未来10天(8月4-13日),西北地区东南部、华北、东北地区、西南及华南南部地区降雨天气较多,雨量分布不均,累计降雨量一般有30~70毫米,其中四川盆地西部、华北东部、东北地区南部和东部及四川盆地西部、云南等地的部分地区有80~150毫米,局地超过200毫米。

未来10天,新疆盆地地区、内蒙古西部等地多高温天气;东部地区除江南外,大部地区高温天气不显著。

2.4 价差套利

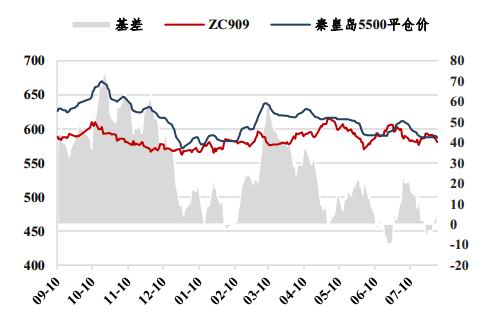

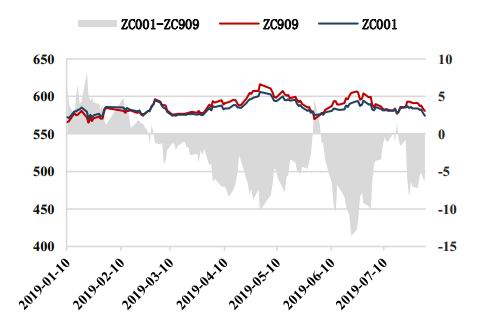

图13:动力煤期现价格及基差变化(元/吨)

数据来源:Wind,中信建投期货

图14:动力煤基差季节性变化(元/吨)

数据来源:Wind,中信建投期货

图15:动力煤期价差变化(元/吨)

数据来源:Wind,中信建投期货

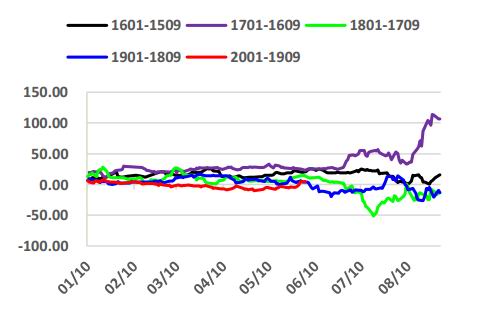

图16:动力煤1-9合约价差季节性变化(元/吨)

数据来源:Wind,中信建投期货

3、技术面分析

郑煤09合约跌至580附近支撑线,若无基本面的刺激,未来较难向下形成有效突破。

图17:动力煤1905合约价格走势

数据来源:Wind,中信建投期货

三、结论与操作建议

需求端,二季度经济再面探底压力,制约工业企业用电需求,加之7月前半程气温偏低,制冷需求释放不足,电力需求增长放缓,而电厂库存位于高位,电煤采购走弱致使煤价承压。供给端,国内煤矿生产稳定,进口煤未受过多限制,供应相对充足。展望未来,经济进一步下行概率较小,7月底已现高温天气的威力,预计8月制冷需求维持高位,提振电厂需求,缓解煤价下行压力。综合而言,9月合约最后一个月的价格波动有限,上下空间均不大,01合约主要运行区间或在550-600区间。

中信建投期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)