内容提要:

1、煤制甲醇利润连续下行或抑制甲醇开工率

2、进口增量预期下,库存压力依然延续

3、甲醇制烯烃利润回升将带动甲醇需求

策略方案:

| 单边操作策略 | 套利操作策略 | ||

| 操作品种合约 | MA2001 | 操作品种合约 | |

| 操作方向 | 区间交易 | 操作方向 | |

| 入场价区 | 2150-2370 | 入场价区 | |

| 目标价区 | 目标价区 | ||

| 止损价区 | 止损价区 |

风险提示:

原油价格变动;甲醇装置、甲醇制烯烃装置负荷;到港船货、港口库存情况。另外,由于宏观事件的影响往往在金融市场波动较大,而甲醇期货作为目前化工品期货中活跃度较高的品种,不排除甲醇期货合约受化工品及整体商品波动而出现较大程度波动。

一、甲醇供需情况分析

1、煤制甲醇利润连续下行或抑制甲醇开工率

今年国内甲醇装置春检规模一般,春检结束后装置开工率迅速提升并稳定在70%以上。7月国内虽仍有部分甲醇装置检修,不过总体检修规模远不及复产规模。据隆众数据统计,7月份国内甲醇装置检修涉及产能为270万吨/年;检修结束复产产能接近1200万吨/年。卓创数据显示,截止7月26日当周,国内甲醇装置开工率为71.64%,高于往年同期水平。

数据来源:卓创资讯

国内甲醇装置开工率高位的同时,下游需求尚未出现明显恢复,使得内地库存持续攀升,尽管久泰能源60万吨烯烃装置已经投产,但是对内地现货难以形成明显提振。据隆众资讯不完全样本统计,截至7月24日,内陆地区部分甲醇代表性企业库存量约62.79万吨,库存天数11天,均处历史高位。

数据来源:隆众资讯

数据来源:隆众资讯

不过,从甲醇生产利润看,煤制甲醇利润连续下行。隆众数据显示,截止7月26日当周,内蒙古煤制企业为119元/吨,同比-86.1%;山东煤制企业在-134元/吨,同比-116.5%。目前,煤制甲醇利润已被压缩至低位,其中内蒙古煤制甲醇利润远低于近年同期利润水平,山东煤制甲醇则进入亏损。成本支撑或使得甲醇装置继续维持高开工率的动能趋弱,后市需关注是否有利润亏损引起的计划外检修。

数据来源:隆众资讯

数据来源:隆众资讯

2、进口增量预期下,库存压力依然延续

不仅国内开工率高,国外甲醇开工率水平也处于较高水平。伊朗Kaveh230万吨装置已于今年2月投产,目前装置开工稳定在6成附近;去年8月投产的伊朗Marjan165万吨装置开工稳定在6成附近,工厂维持正常发船至中国。沙特前期检修装置6月底集中重启、东南亚装置运行正常,未来进口压力是市场的重点担忧因素之一。

从进口量来看,据隆众资讯数据,2019年6月份甲醇进口量达到90.73万吨,环比(5月份进口量81.99万吨)上涨8.74万吨,涨幅在10.66%。其中,伊朗船货为33.666万吨,较5月份小幅下降1.864万吨。虽然近期美伊局势仍较紧张,但伊朗到港货物仍正常,MARJAN和KAVEH装置均正常往中国交付合约船货,在不发生战争封锁霍尔木兹海峡的前提下,伊朗的甲醇出口影响或有限。而其他东南亚、沙特、阿曼等地船货正常抵达中国,考虑到美国制裁以及欧美、韩国等地需求偏弱供应极为充足,南美洲7月份抵达中国数量明显增多,卓创预估7月份中国甲醇整体进口量在88-90万吨附近。

数据来源:wind 瑞达期货研究院

在到港量偏高的背景下,港口库存持续累积。从港口库存看,Wind数据显示,截止7月24日当周,华东、华南两大港口甲醇库存总量为76.55万吨。其中,华东港口库存总量为59.3万吨,周环比增加2.2万吨,较去年同期上升31万吨;华南港口库存总量为17.25万吨,周环比增加1.3万吨,较去年同期上升5.43万吨。当前库存水平虽较二三月份减少,但仍远高于往年同期水平,后期进口预期仍较高,库存有继续累积风险。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

3、甲醇制烯烃利润回升将带动甲醇需求

需求方面,传统下游仍然处于消费淡季,开工率持续低迷,安全生产形势严峻也导致传统下游需求弱化。目前甲醛市场进入淡季,开工下降明显,部分地区利润较差;而华东等地区部分醋酸生产装置仍有降负等问题,开工低于去年同期,利润水平一般,传统下游需求延续弱势。

从新兴需求来看,久泰MTO于5月投产后,目前负荷提至6-8成。不过,神华榆林60万吨MTO装置计划7月中旬检修20天,将影响MTO的阶段需求。6月下旬以来,下游烯烃价格的持续上涨导致MTO盘面利润涨至高位,特别是在7月中下旬出现加速上涨。加工利润持续攀升,不仅对后期装置稳定运行有利,也使得MTO投产状况较为乐观。

数据来源:wind 瑞达期货研究院

三季度MTO装置投产较多,其中鲁西化工配套的30万吨MTO装置已经在7月份投料试车并于月底出产品,将抵消自身甲醇供应;南京诚志二期60万吨MTO装置已于6月底顺利投料试车并产出合格产品,但据悉在7月上旬提负过程中管道稍有问题,目前维持5成负荷生产,未来提升负荷后将明显改善沿海需求;宁夏宝丰二期60万吨MTO预计8月投产,其配套甲醇装置暂时不开,将有较长时间外采甲醇。

数据来源:wind 瑞达期货研究院

虽然东北亚乙烯价格在6月下旬一度跌至近年来新低,从而使得甲醇制聚烯烃的经济性弱化。但自原油价格回暖后,东北亚乙烯价格跟随企稳回升。截止7月26日,东北亚乙烯价格为841美元/吨,较7月初的761美元/吨上涨80美元/吨,涨幅为10.51%。叠加甲醇制烯烃利润快速回升,MTO装置的开工率能得到保障,新建甲醇制烯烃装置推迟运行的概率也大大降低,这将从需求端给予甲醇期价有力的支撑。

二、市场评估与展望

整体来看,就国内甲醇库存而言,内地库存量和库存天数均处于历史高位;港口库存亦远高于往年同期水平。由于国外甲醇装置运行正常,进口增量的预期仍较强烈,库存有继续累积风险。然而,尽管目前国内甲醇装置维持高开工率,但煤制甲醇利润连续下行,成本支撑或使得甲醇装置继续维持高开工率的动能趋弱。同时,三季度MTO装置投产较多,而下游烯烃价格的持续上涨导致MTO盘面利润涨至高位,加工利润持续攀升,不仅对后期装置稳定运行有利,也使得MTO新装置投产状况较为乐观,一旦烯烃需求出现明显好转,将带动甲醇价格回升,因此预计甲醇期价下跌空间有限,整体或呈低位区间震荡运行态势。

操作策略:

(一)投机策略

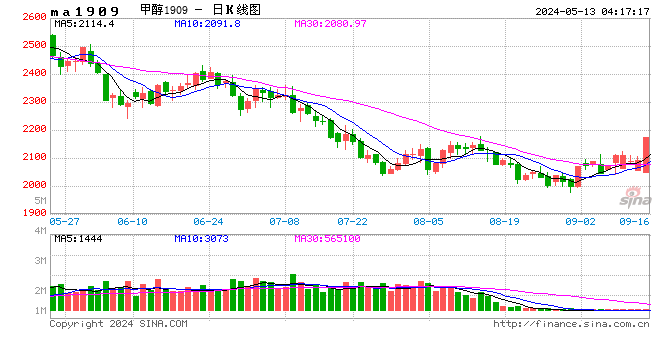

从郑州甲醇2001合约日K线上看,期价承压于均线系统,但期价开始试图向上挑战5日均线压力。从MACD指标看,绿柱略有缩短,DEA和DIFF指标虽仍处空头区域,但指标没有继续向下发散。操作上,建议在2150-2370区间交易。

数据来源:博易大师 瑞达期货研究院

(二)套利策略

截至7月29日,江苏市场甲醇报价2015元/吨,郑州甲醇1909合约结算价在2057元/吨,现货升水42元/吨,关注期现套利机会。跨期套利方面,目前1909-2001合约价差在133元/吨,价差与往年同期基本持平。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

(三)套保策略

在套期保值方面,甲醇市场价格虽已经出现较长时间的低位盘整,但短期基本面仍偏弱。因此,对于甲醛、二甲醚等传统下游企业和甲醇制烯烃企业,暂不适合介入买入套期保值策略。

风险防范

1、原油价格变动;

2、甲醇装置、甲醇制烯烃装置负荷;

3、到港船货、港口库存情况。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)